上市公司董责险购买指南

瑞幸咖啡因财务造假后宣称已购买董责险,彼时引发公众对董责险一波关注;而“康美案”成为新《证券法》第一个重罚董监高的案例,更是一石激起千层浪,引发市场重燃对证券欺诈与董事高管法律责任的高度重视。据一位保险公司负责人介绍,“康美案”后,多家上市公司向保险机构询问董责险产品的相关资讯。

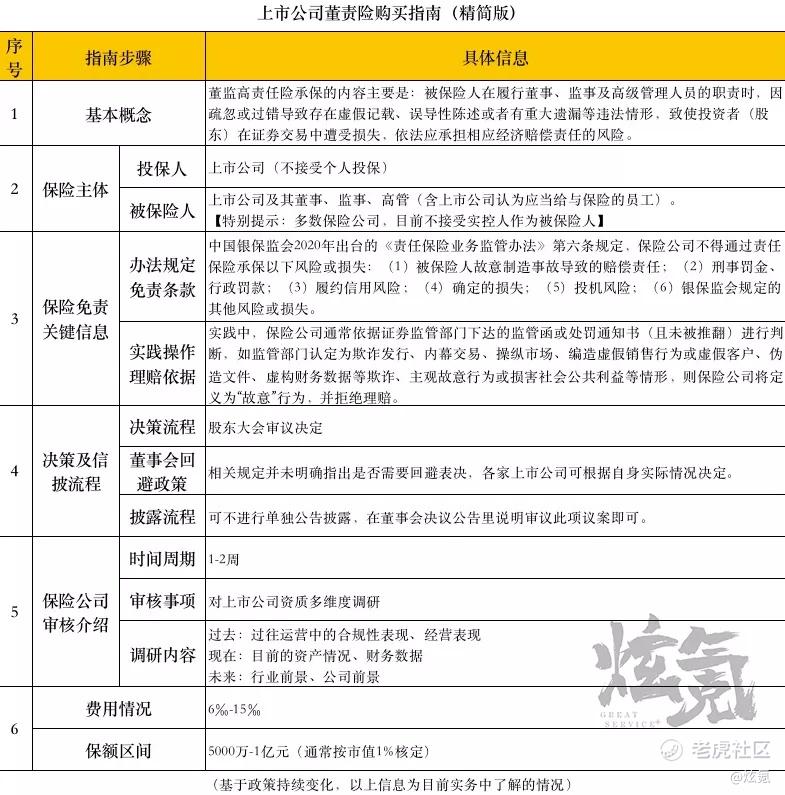

董责险全称是董监高责任险,其承保的内容主要是:被保险人在履行董事、监事及高级管理人员的职责时,因疏忽或过错导致存在虚假记载、误导性陈述或者有重大遗漏等违法情形,致使投资者(股东)在证券交易中遭受损失,依法应承担相应经济赔偿责任的风险。

董责险在国内并非一项新险种,但自2002年推出,经历二十余年的发展,却始终“叫好不叫座”。截至2021年,国内资本市场,仅600多家上市公司投保该险种。相对于市场5000多家上市公司的总容量,国内上市公司投保覆盖率不足15%,而与国内形成鲜明对比的是,2020年欧美85%的上市公司和香港60%的上市公司都配备了董责险。

保险,是风险的对冲。上市公司董监高,在越来越严格的法律监管环境下,“岗位潜在风险”巨大已是市场的共识。为了降低和对冲风险,保险本是最容易受到认同的产品,但是什么原因催生了多年以来董责险低覆盖率的局面?是市场参与者们对董责险产品的理解不够,还是董责险产品的条款设置存在问题,无法达到“保险”的作用?

寻根问源,拨云见月,上市公司的问题,保险公司的解决方案,只有一一弄明白搞清楚,才能确定董责险是否会成为上市公司“标配“;上市公司也才会更清楚如何选择合适的董责险。

首先,关于投保人,目前国内保险公司仅接受上市公司作为投保主体;关于被保险人,通常也是上市公司,而上市公司的董事、监事、高管(含上市公司认为应当给与保险的员工)是作为连带被保险人,享受相关保险权益。

也就是说,如果上市公司不投保,作为董监高的个人,是无法投保的;此外,特别值得提示的是,实践中对于上市公司实控人,目前较多的保险公司既不接受其作为投保人亦不接受其作为被保险人。

关于购买董责险的决策流程,上市公司通常需要提交股东大会审议。股东大会的召开时间是根据董事会的提交时间决定的,上市公司无论提交年度股东大会审议,还是提交临时股东大会审议,都可以。

由于相关的规则并未明确指出董责险是否需要关联人回避表决,因此,关于此问题,各家上市公司根据自身的实际情况决定。考虑到董监高也是被保险人,有些公司会在董事会上,设置关联人的回避表决,有些公司不设置回避表决;但都只有在股东大会表决后方才生效。

关于董责险的披露流程,由于该事项目前并不属于沪深交易所强制单独公告的类型,因此,部分公司仅直接在董事会决议公告里说明审议此项议案,并没有进行单独公告具体说明保险相关条款。

尽管在“康美案”之后,董责险问询的上市公司变多了,但据了解,大多数问询并没有最后转化为购买决策,主要原因是对保险理赔条件的顾虑。

中国银保监会2020年出台的《责任保险业务监管办法》第六条规定:责任保险应当承保被保险人给第三者造成损害依法应负的赔偿责任。保险公司应当准确把握责任保险定义,厘清相关概念及权利义务关系,严格界定保险责任,不得通过责任保险承保以下风险或损失:(1)被保险人故意制造事故导致的赔偿责任;(2)刑事罚金、行政罚款;(3)履约信用风险;(4)确定的损失;(5)投机风险;(6)银保监会规定的其他风险或损失。

在董责险实践中,保险公司通常依据证券监管部门下达的监管函或处罚通知书(且未被推翻)进行判断,如监管部门认定为欺诈发行、内幕交易、操纵市场、编造虚假销售行为或虚假客户、伪造文件、虚构财务数据等欺诈、主观故意行为或损害社会公共利益等情形,则保险公司将定义为“故意”行为,并拒绝理赔;如无上述表述,则保险公司会认为是“非故意”或“过失”行为,并会对其中的民事诉讼赔偿部分予以理赔保障。

为此,有业内人士指出,一般来说,证券监管中采用举证责任倒置,如果上市公司和董监高没法证明自己不是“主观故意”的,则会被推定为“应知应晓”,这可能会造成是否董责险保险范围的判定容易存在争议。基于此,有些上市公司可能会认为,董责险的购买没有太大意义。但经向平安保险专业人士了解,对于2018年-2019年6月已公布的相关信披处罚案件,其中约有76.1%的案件是属于理赔范围。也就是说,仅有23.9%的案件是会被认定为“故意”,而无法获得董责险的保险赔付。

从这个角度来看,是否上市公司缺少了对“过失”、“非故意”带来损失的重视?而这样的缺失,是否有些因小失大呢?

除了上述事项,董责险的费率、保额,也是上市公司关心的重点。据了解,在“康美案”之前,该项保险的费率通常在保额的千分之三、千分之四,但随着国内监管日趋严格,以及投服中心特别代表人诉讼制度的有效实施,目前费率已经涨价到最低为保额的千分之六,最高可达保额的千分之十五。关于保额,目前市场常见区间为5000万元-1亿元。通常,保险公司会建议上市公司根据市值的1%以确定保额,即100亿市值的公司,通常保额为1亿元,相应的,保费最低为60万元。

据了解,费率、保额的合理性是上市公司的另一核心考虑。如何选择与风险匹配的赔偿限额,以更好地应对潜在面临的风险敞口,上市公司确实可量化参考的决策依据。

保险公司专业人士表示,相对于其他险种,董责险更像是一种为上市公司“量身定制”的保险。对于每一家询价的上市公司,保险公司通常需要一到两周的调研时间,才能决定最终的报价。

而关于调研,保险公司通常需要多维度考虑上市公司的质地,包含了超过三十多项的调研内容,通常涵盖上市公司的历史沿革,即在过往运营中的合规性表现、经营表现;上市公司目前的资产情况、财务数据;上市公司行业整体情况,以及未来的前景等等。上市公司的过去、现在、未来,都在保险公司的考虑范畴。

一项保险产品是否受到市场的普遍认可,最终是由其保障能力、性价比决定的。即便是60万元的保费,对于上市公司来说,也是一笔影响净利润、影响资产回报率的实实在在的费用。费率、保额、保障能力,终将成为影响上市公司决策的重要因素。

既然是一种“量身定制“的险种,那董责险对于上市公司会成为“标配”吗?

光大证券在2021年11月的一份研究报告中曾表示,我国董责险若能在2030年达85%的覆盖率水平,则未来10年共计保费收入可达76.2亿元。这份预测是否客观,尚待论证,毕竟上市公司对于投保的意义仍存在疑惑。但实践中有个值得关注的现象是,上市公司一旦决定投保董责险,往往便会一直延续购买。

最后,炫氪建议上市公司提高防范意识,重视这份保险;同时也呼吁保险公司,对于这份“量身定制”的产品,体现更多保险精算的专业精神,在设置理赔条款时,考虑更多的判定因素以及合理依据,让风险得到保险;而这也将为中国资本市场走向更加健康地发展添砖加瓦。

*图片来源于包图网

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。