21Q4花旗财报 | 金融业会成为2022的亮点吗?

大家好呀,2022年已经到来,很多时候我都在回想2019年12月31日跟朋友在悉尼City(跟Citi花旗发音一样)某高档公寓里面聚会,俯瞰着情人港和悉尼大桥,调侃自己庆幸可以躲过疫情,等待着12点的跨年眼花,开始计划从市场上抽离资金。

那一天的情景无数次在我脑海中出现,然而时间荏苒,似乎眨眼之间,就来到了2022年。

2019的时候,很多人认为疫情会在2020年结束,结果2020年遇到了疫情爆发、市场熔断、国家封锁,很多事就犹如电影情节似的非常具有戏剧性,生活上也发生了翻天覆地的变化,甚至格局和想法也产生了变化。

2022年1月,我沉默了一段时间,有些朋友私聊我问我情况,市场走势和一些个股。我均表示无法给出准确的信息,其最主要原因还是需要一段“静默期”,在这期间,我会看看书,学习下历史上成功的投资人都有那些故事,尽量少的获取网络上的信息,以及推演在目前的市场行情下,那些行业会有机遇和潜力。

我重新整理了自己的思路,思考今年2022年的重心应该放在哪里。考虑到美国的Taper,以及今年加息的情况,经过一段时间思考,目前偏重于金融股票,尤其是银行类的股票,这类股票涨跌浮动都不会很大,但是有个特点,就是安全,而且也往往是财报季的开头,就比如今天说到的Citi,$花旗(C)$

有些朋友在祝贺我提前部署的能源类公司取得了不错成绩的同时,我开始用一些能源股票换成了其他,并用几个账户大量买入了金融公司的股票,虽然在这一段时间盈利大幅跑赢了大盘,甚至在大多数人账户回撤的时候我还在盈利(见之前的短文)。

但是我仍然不能避免忧虑,甚至还有点恐高;就是市场在2020年走的太好了,而2021年也并不算差,这两年的利润让金融类公司的报表看起来非常的好,尤其是涉及到投行业务的公司,但是这种“好”是一种周期性的呢,还是可以认为是市场恢复的信号?带着这些问题,我们来看看花旗银行的2021年Q4季度的财报,希望可以从中找到些蛛丝马迹。

花旗银行2021Q4财报

今天就跟大家聊聊$花旗(C)$ 这家银行的财报,财报公布于2022年1月14日,公布当日低开至每股65.36,收盘价格为66.93,当时收跌1.25%,显然财报并不理想,但是又不会太过于令人失望。

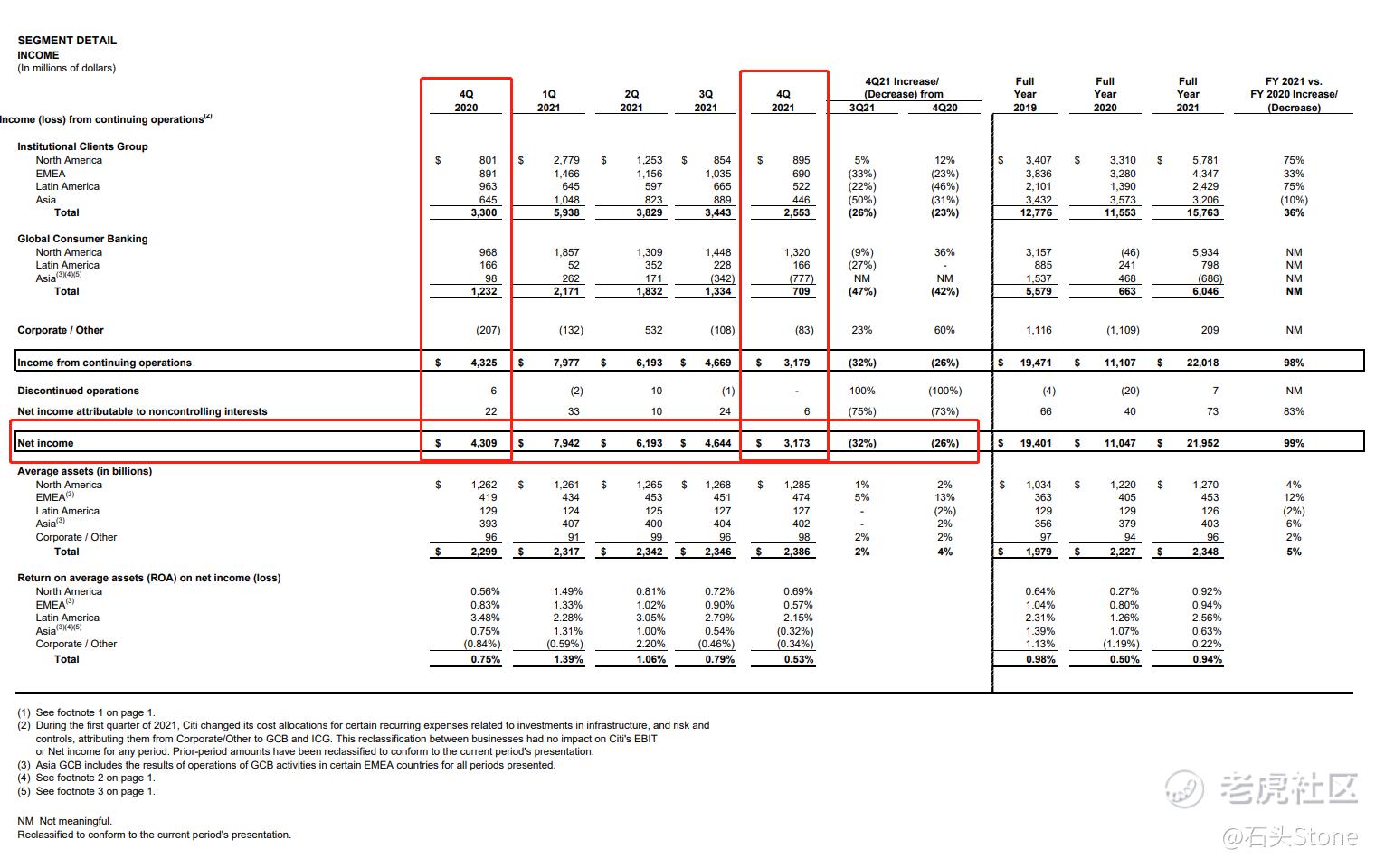

纽约花旗集团(New York Citigroup Inc.)公布,其2021年Q4季度收入为170亿美元,净利润为32亿美元,摊薄后每股收益为1.46美元。相比之下,该公司2020年Q4季度的收入为168亿美元,净利润为43亿美元,摊薄后每股收益为1.92美元。

从财报中可以看出,虽然2021Q4季度的收入微超2020年Q4季度,但是净利润却出现了下滑约26%,对于价值投资来说,这样的财报并不是特别好,但是正如上文提到的,2020年实在太特殊了,几乎属于买什么赚什么,不翻倍都不好意思秀的市场,我们可以对于2021Q4和2020Q4财报的对比给与一定的容忍心,但另一方面介于2021Q4的整体收入超过2020Q4来说,这份财报也并不是那么差。

花旗集团是这么解释的:收入较上年同期增长1%,主要是受机构客户集团(ICG)投资银行业务强劲增长和企业/其他业务收入增长的推动,部分被全球消费者银行业务(GCB)各地区收入下降所抵消。

净利润32亿美元较上年同期下降26%,反映出支出增加,但收入增加和信贷成本降低部分抵消了支出增加的影响。本季度的业绩中,花旗剥离亚洲消费银行业务的税前影响约为12亿美元(税后影响约为11亿美元)。

每股收益为1.46美元,较上年同期下降24%。剔除亚洲资产剥离的影响,每股收益1.99美元增长4%,主要反映出流通股减少了4%。

在2021年全年,花旗集团的营收为719亿美元,净收入为220亿美元。相比之下,2020年全年的营收为755亿美元,净收入为110亿美元。

债务考量

因此如果我们考量财报为全年收益的情况下,花旗这份财报实际上还是不错的,年对比的净收益已经达成了翻倍,这对于2021年的金融业,尤其是银行来说,算是比较好的全年营收了。不过考虑到疫情因素,也是上文提到过的疫情改变了格局,以及想法。

我们在看银行类财报的时候,也就不能单纯的看营收和净收入这两个指标,更多的要考虑一点,或许更加悲观一点,那么就是企业倒闭后,银行的这些债务怎么办?

花旗集团首席执行官Jane Fraser表示:

随着我们宣布有意将墨西哥的机构和私人银行专营权,集中在我们的机构和私人银行专营权上,就表示我们打算退出的市场有关的战略更新,做出了最终决定。出售在亚洲的四家消费者业务,就是证明。

我们还将调整我们的组织和报告结构与我们的战略;包括创建个人银行、财富管理和遗留连锁加盟部门。这将使我们的投资者更容易了解我们核心业务的表现,并优化我们选择退出的业务。

在信贷环境远好于前一年的情况下,我们在2021年取得了不错的业绩,全年净收入达到220亿美元。花旗去年向股东返还了近120亿美元资本,有形账面价值增长了7%

我们将继续推进银行改革,专注于简化和建设卓越的文化。我们看到了花旗的韧性和重要性,因为我们支持我们的客户渡过了未知的水域,我们将继续自豪地为他们服务。

资产负债表对比

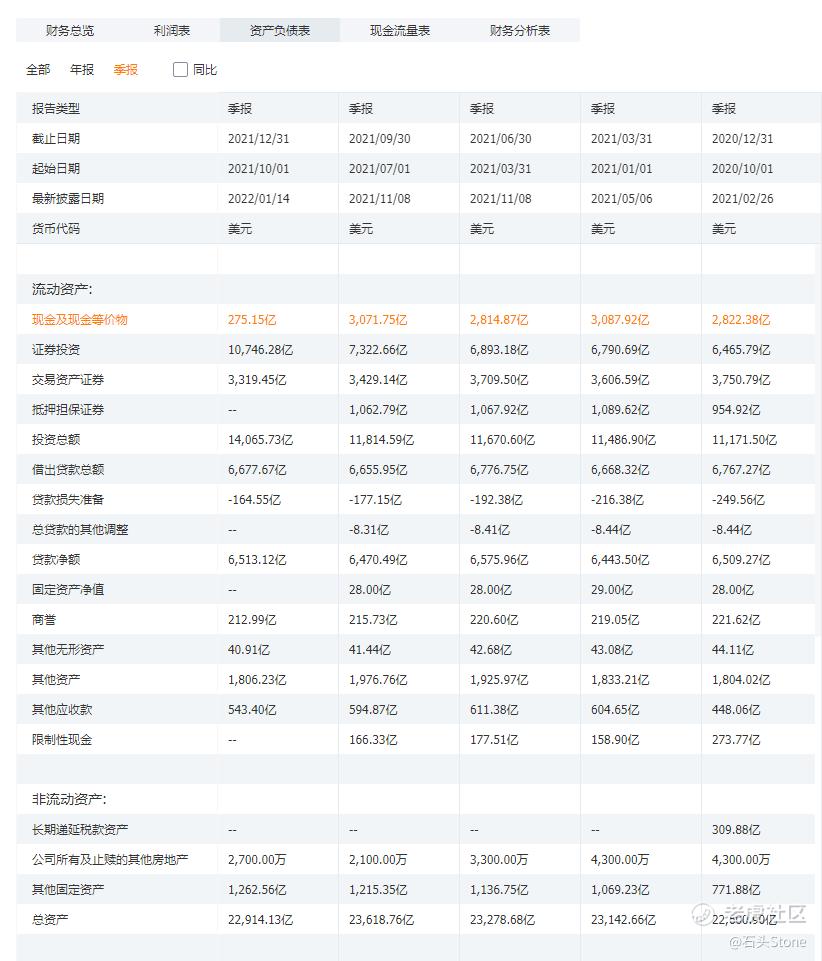

通过老虎国际,个股资料中的资产负债表对比可以产出,花旗集团的现金及现金等价物的数据在2021Q4季度出现了明显的下滑,从Q3的3,071.75亿直接变成了275.15亿,减少了2,796.6亿。

证券投资金额,由Q3的7,322.66亿 增长到了10,746.28,增长了约3,423.62亿,其余部分,包含“交易资产证券”、“投资总额”、“借出贷款总额”,“贷款净额”等都出现了增长。

粗略计算,即便花旗集团此时此刻宣布倒闭清算,每股64美元的价格买入的话,不但不亏钱,最后清算后还能多拿回来近20美元,当然花旗银行目前不会倒闭,而股价也不会一夜之间就变成80几美金。

花旗财报重点数据汇总

- 花旗集团2021年第四季度135亿美元的运营费用增长了18%。不包括亚洲资产剥离的影响,花旗在转型过程中的持续投资、业务主导的投资和与收入相关的支出推动了支出增长8%,而效率节约则部分抵消了这一影响。

- 花旗集团2021年第四季度的信贷成本为(5亿美元),而上年同期为(4600万美元),这主要反映了净信贷损失的改善。

- 花旗集团2021年第四季度的净利润为32亿美元,较上年同期下降26%,原因是支出增加,收入增加和信贷成本降低部分抵消了这一影响。花旗集团本季度的实际税率为19.5%,而2020年第四季度为20.5%。

- 花旗第二季度末的贷款信贷损失备抵为165亿美元,占总贷款的2.49%;上年同期末的备抵为250亿美元,占总贷款的3.73%。非应计资产总额较上年同期下降40%,至34亿美元。消费者非应计贷款减少30%至15亿美元,企业非应计贷款19亿美元较上年同期减少47%。

- 花旗集团季度末的贷款总额为6,680亿美元,较上年同期下降1%。排除外汇折算的影响6,贷款基本没有变化,这主要反映了国际危机集团的贷款增长被亚洲资产剥离的影响所抵消。

- 截至第三季度末,花旗集团的期末存款为1.3万亿美元,在报告基础上增长了3%,在固定美元基础上增长了4%,这主要是由于GCB和ICG分别增长了6%和4%。

- 花旗集团的每股账面价值为92.21美元,每股有形账面价值为79.16美元,增幅为7%,主要受净利润推动。截至季度末,花旗集团CET1资本充足率为12.2%,较前一季度有所上升,原因是降低风险加权资产(RWA)的行动以及为准备2022年1月1日实施交易对手信用风险标准化方法而暂停普通股回购。花旗集团2021年第四季度的SLR为5.7%,比前一季度有所下降。在这一季度,花旗集团以普通股股息的形式向普通股股东返还了总计10亿美元。

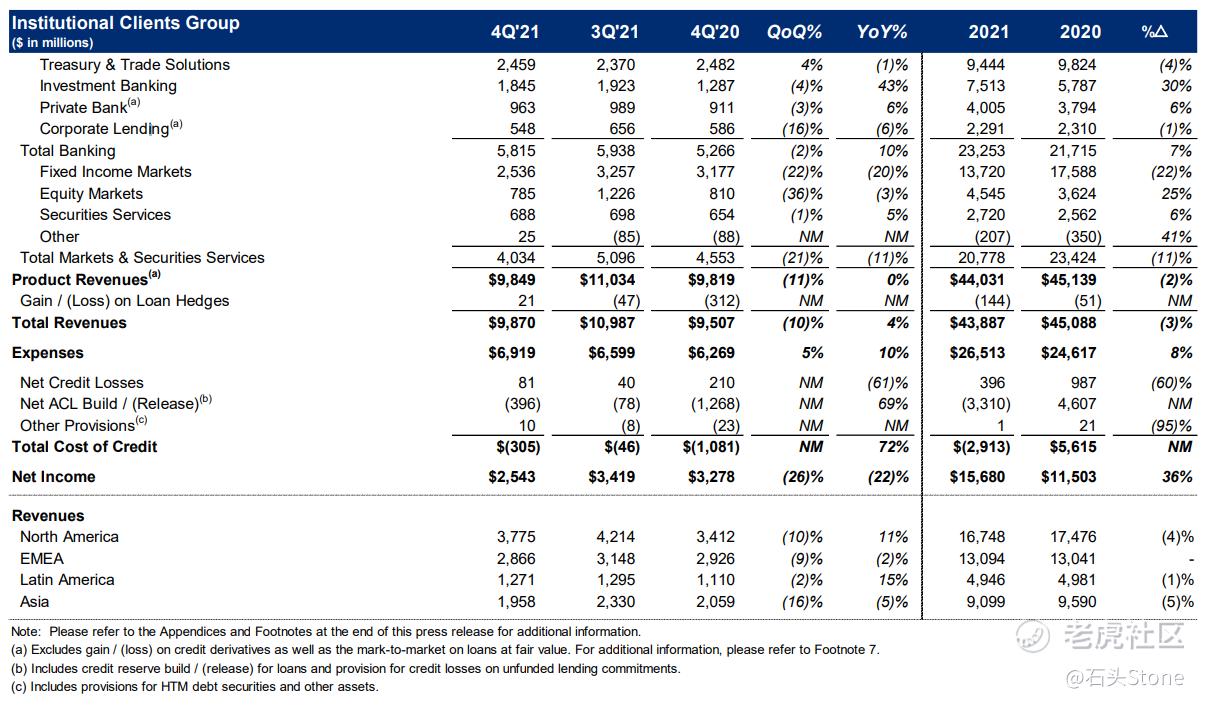

Q4机构客户群体

- 银行业收入58亿美元,较上年同期增长18%(包括贷款对冲的损益)。

- 美国财政部和贸易解决方案部门25亿美元的收入在报告基础上下降了1%,按不变美元计算基本保持不变,这主要是由于存款息差较低,而非利息收入强劲增长抵消了这一影响。

- 投资银行18亿美元的收入增长了43%,反映出各个产品的强劲增长。

- 债券承销收入增长24%,至7.67亿美元;股票承销收入增长16%,至5.07亿美元;咨询收入大幅增长,至5.71亿美元。

- 私人银行9.63亿美元的收入增长了6%(不包括贷款对冲的损益),这是由于较高的费用和贷款量,反映了新客户收购的强劲势头,而存款息差的降低部分抵消了这一势头。

- 公司贷款收入5.48亿美元下降了6%(不包括贷款套期保值的收益/损失),反映了业务量的下降,部分被资金成本的下降所抵消。

- 69亿美元的运营费用增加了10%,这反映了花旗在转型方面的持续投资、企业主导的投资和收入相关的费用,部分被效率节约所抵消。

- 信贷费用包括净信贷损失8,100万美元,而前一年期间为2.1亿美元,以及综合净ACL豁免和其他拨备为3.86亿美元,而前一年期间为13亿美元。

- 市场和证券服务公司40亿美元收入,下降了11%。固定收益市场25亿美元的收入下降了20%,外汇和大宗商品的强劲增长被利率和利差产品的下降抵消了。

- 股票市场收入7.85亿美元下降了3%,主要金融余额和结构性活动的持续增长被现金的下降所抵消。

- 证券服务收入6.88亿美元,同比增长5%,按不变美元计算增长7%,这主要是由于结算金额增加和托管资产增加(部分被存款息差降低所抵消)。

结合资产负债对比表来看,花旗银行在Q4季度进行了大量股票的买入,并且出现了下降,但是结合2021全年的投资情况来看,花旗在证券投资上整体还是呈现盈利状态。

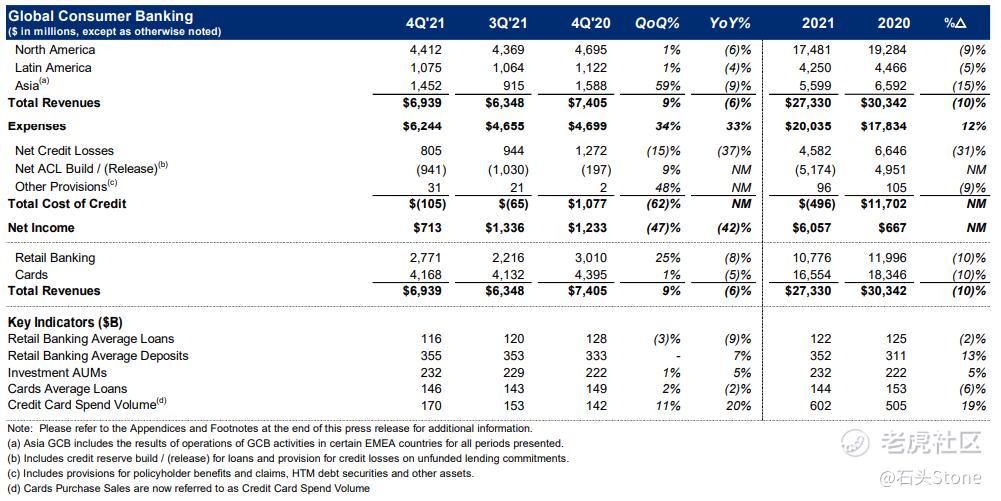

Q4全球消费金融事业

- 北美全球消费金融事业的收入为44亿美元,下降了6%。花旗品牌信用卡21亿美元的收入下降了3%,主要反映了支付率的持续上升。

- 花旗零售服务公司(Citi Retail Services) 13亿美元的收入下降了10%,反映出平均贷款减少而合作伙伴支付增加。10亿美元的零售银行业务收入减少了6%,主要是由于存款息差和抵押贷款收入下降。

- 拉丁美洲全球消费金融事业收入11亿美元,同比下降4%,按不变美元计算下降3%,反映出零售银行和信用卡业务的贷款额均有所下降。

- 亚洲全球消费金融事业收入15亿美元,同比下降9%,按不变美元计算下降7%,反映出存款息差较低,支付利率较高。

- 全球消费金融事业62亿美元的运营费用在报告基础上增长了33%,按不变美元计算增长了34%。在此基础上,剔除亚洲资产剥离的影响,支出增加了9%,反映出花旗在转型方面的持续投资,以及企业主导的投资,这些投资部分被效率节约所抵消。

- 全球消费金融事业的信贷成本为(1.05亿美元),而上年同期为11亿美元。

- 全球消费金融事业7.13亿美元的净收入下降了42%,因为较高的费用和较低的收入抵消了较低的信贷成本。

其他

- 由于投资组合净收入增加,公司/其他收入显著增加2.08亿美元。

- 3.69亿美元的公司/其他支出减少了21%,反映出遗留资产的缩减。

- 税前持续经营的公司/其他亏损为(1.06亿美元),上年同期为(5.07亿美元),反映了收入的增加和支出的减少。

总结与评估

总体来说,花旗的财报有点中规中矩,没有太多亮点,也没有太多槽点。引人注意的是目前花旗银行市净率不到1,这点在上文提到过,即便现在花旗宣布倒闭清算,手中的资产最后还能多分钱出来,当然花旗短期不可能倒闭,想要用现在的股价买入,等待股价上升,也不可能一天就出现。但是结合目前市场行情,以及目前市场情况来看,能选的行业和公司标的并不太多,而我个人认为2022年金融业是值得关注的,加息、升贷这些都可以有利于银行的恢复,届时可能会带来股价上的一些回升。

听过花旗的K线图来看,虽然目前走势并不乐观,甚至股价也处于短期的底部,但是如果纵观目前市场上其他公司的股价来说,花旗目前的价格并不算太亏,甚至有点便宜。结合市场的情况和对未来的推测,在不考虑市场再次崩盘的情况下,花旗的价格在今年可以看到80-90美元左右。

最后分享一段话,这是我这几天收获的:投资股票就跟种田差不多,种子投下去,你要做的工作也不太多了,定期浇水、施肥,也就这样,你总不能天天守在种子旁边,然后每时每刻的都看着它生根发芽,最后开花结果吧?难道植物会因为你天天在旁边给它加油打气而加快生长吗?还是你可以在它生长的过程中拔苗助长呢?这就跟投资股票一样,最重要的是选好地、选好时间,投下种子,然后等就可以了。如果你要真非要天天看着,不看就难受,不看就会焦虑,那不如就去找个工作,工作会天天看着你,也离不开你,但是股票不是,农作物也不是……

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 丹尼尔加·2022-01-21分析的比较深入了,一般的专家都不会有这样的见地。1举报

- 玩转美港股·2022-01-22这篇文章不错,转发给大家看点赞举报

- 灌饼高手00·2022-01-21一般都不看银行股的人都被你打动了。2举报

- 梅川洼子·2022-01-21你的这个估值方法我总感觉我在那里看见过,很熟悉。1举报

- 宝宝金水_·2022-01-21加息缩表会不会让比特币黄金原油有所表现?1举报

- 玉米地里吃亏·2022-01-21以前有点轻视花旗,现在看起来是我太肤浅了。1举报

- 先救我她有对象·2022-01-21感觉再等一段时间可能会有更好的目标入手价格。1举报

- 小时候可帅了00·2022-01-21前段时间看巴菲特的持仓,好像排第一位的也是银行股。1举报

- 哎呀呀小伙子·2022-01-21很久不见大佬发文章了,一出手就是大手笔。1举报

- 豆腐王中王·2022-01-21嗯,花旗的价格在今年可以看到80-90美元左右,记下来了。1举报

- 揭人不揭短·2022-01-21金融三剑客里面好像最差的就是银行了。1举报

- Julio堂·2022-01-30最后种田的比喻不错点赞举报

- 羊小钱·2022-01-24分析的真专业点赞举报

- z静水流深·2022-01-23这篇文章不错,转发给大家看点赞举报

- 大空头二号·2022-01-21这篇文章不错,转发给大家看点赞举报

- 辛德荃·2022-01-22😀😀😀点赞举报