奈飞(NFLX)的财报倒底有多差?

1月20日盘后,著名的流媒体巨头奈飞发布2021年第四季度财报,财报一经发布,股价就开始大跌,到盘后交易截止,总体跌幅达到了20%,那么它的财报到底有多差,我们一起来分析一下。

在我开始分析之前,我曾在二年前写过三篇分析奈飞的文章,里面详细的分析了我对他的订阅人数增长,利润,估值和股价的预期,如果有兴趣可以去看一下。

奈飞(NFLX)的前世今生之一 -- 因40块滞纳金而诞生的公司

奈飞的前世今生之三 -- 奈飞的估值是多少,还有多少成长空间

奈飞整个2021年的利润达到了30 Billion(以下简称B), 比率来看增长了19%. 营业收入增长了35%。 订阅人数一共有222 Million(以下简称M)。

其实对于奈飞来说主要的指标就是订阅人数(Paid membership), 财报中给出了订阅用户增长(Paid Net Additions)数据,我自己做了一个表格这样可以方便进行比较。

下方的表格是我两年前做的预测

比我当时预测总的订阅人数多出了10M. 总体来说订阅人数方面Q4增长的稍比公司估计要低一些(公司估值为8.5M),但还是稳定的增长。

当时我在预测人数的时候有提到北美地区虽然是奈飞的主场,但市场趋于饱和。Q4北美增长的还是不错的,北美现在一共有75.22M订阅者,说明北美还有一些开发空间,不过如果你看一下整个2021年其它三个季度都表现不怎么样。

财报中提到了欧中非这个季度的订阅人数增加的最多,这也是我认为奈飞主要应该开发的二个市场中的一个(另一个为亚洲),亚洲这季度增长了2.6M, 好于去年同期和今年其它几个季度,主要原因是在韩国推出了一系列的比较不错的剧集,比如鱿鱼游戏等。

从以上数据来看奈飞的重要指标并没有多么的差,但是在财报中给的今年1月的预期非常的低,只有2.5M, 而2021年同期则为3.98M, 少了大概1.5M。这也是直接造成股价大跌的原因。这里我觉的很有可能是管理层给了一个相对保守的估值,Q4和Q1通常是人数增长的旺季,增长人数应该不会这么低。而且我们看到现在欧中非和亚洲增长速度开始加快了,奈飞在财报采访中也提到2022年会多开发一些外语节目,比如鱿鱼游戏2等,专门针对亚洲和欧中非市场。这也会推动这两个市场订阅人数的增加。

财报中还有提到奈飞11月发布了几款手游,我查了一下,这几款游戏都比较初级,但是明显可以看到管理层有要向游戏市场拓展的趋势。估计管理层看到最近微软收购暴雪的新闻心里肯定都是WTF,不得不感叹有钱就是好。

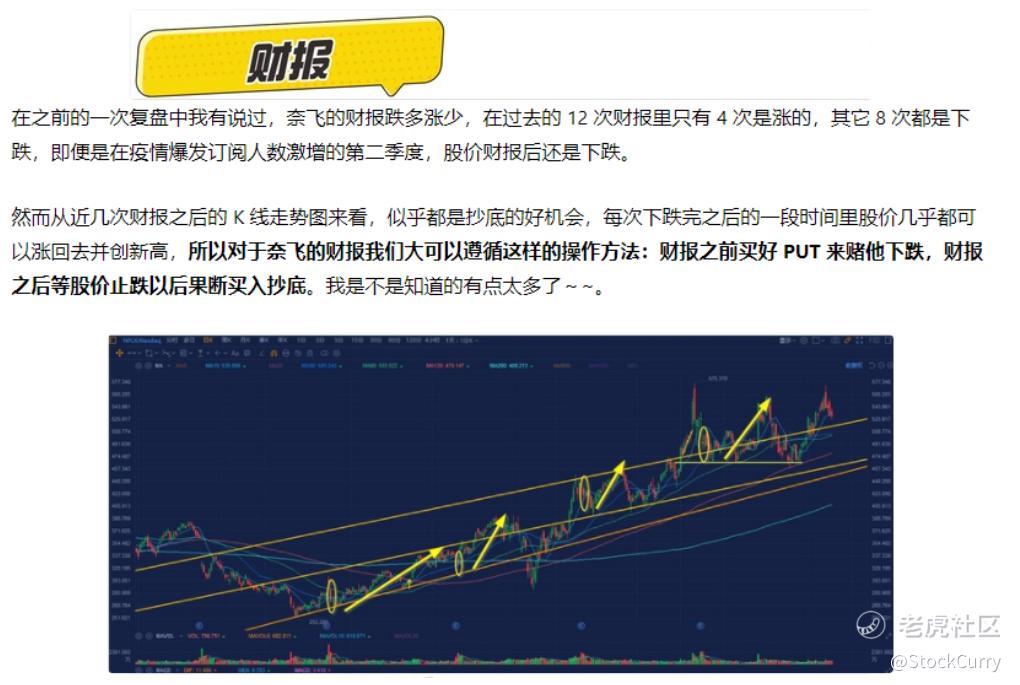

至于这次大跌,我觉的完全是一种抛售的行为。关于奈飞的财报如何操作我在之前的文章中就有过总结,基本就是财报前买put 赌下跌(可惜这次收盘了才想起来奈飞发财报),财报后等股价止跌果断抄底。所以我们只要坐等他止跌就OK了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

Nice