拼多多($PDD)研究笔记

作者:Manta

报告时间:2022年12月6日

投资模型:长期价值

研究笔记概要

三评:5B 中风险

三型:长期价值

结论分享

商家端:拼多多的优势已经很明显

- 商品品类多,商家入驻成本低,除了高端奢侈品牌,绝大部分品牌都已入驻或在未来并没有理由不入驻拼多多。

- 商家在拼多多上卖货长期成本较低,体现在更低的入驻成本,流量成本和佣金take rate。

用户端:

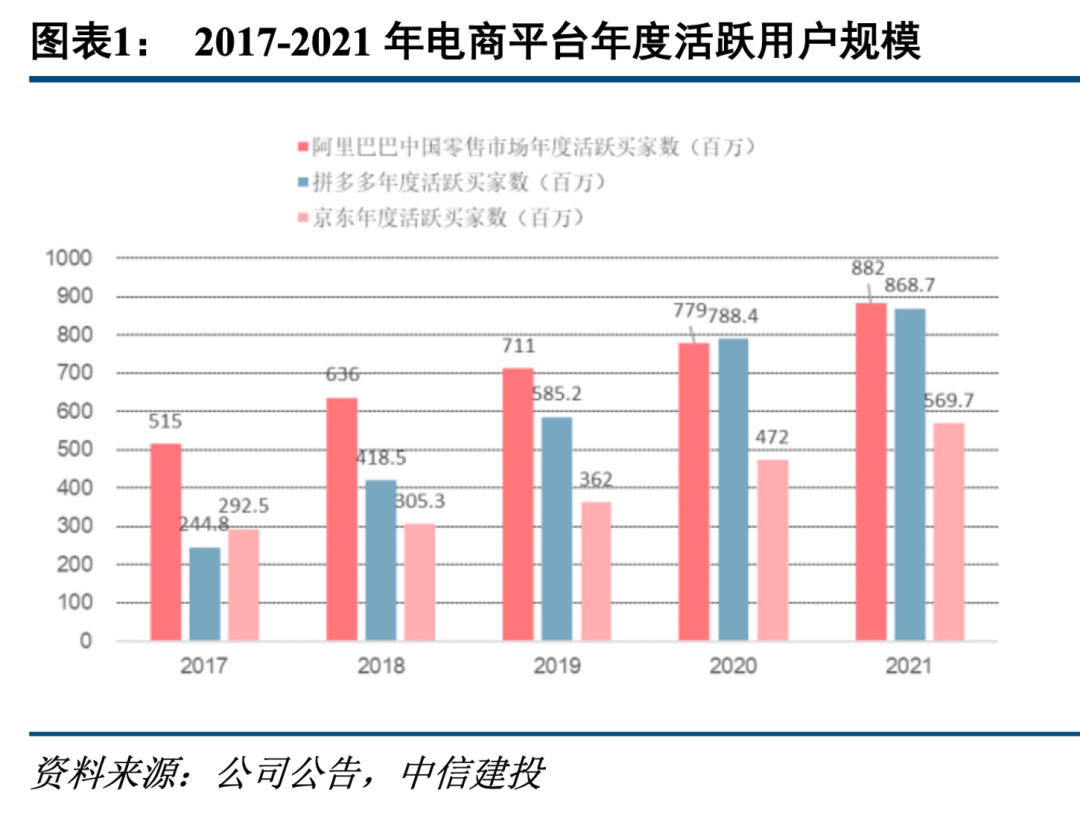

- 拼多多的年度活跃购买用户数已经超过阿里和京东。

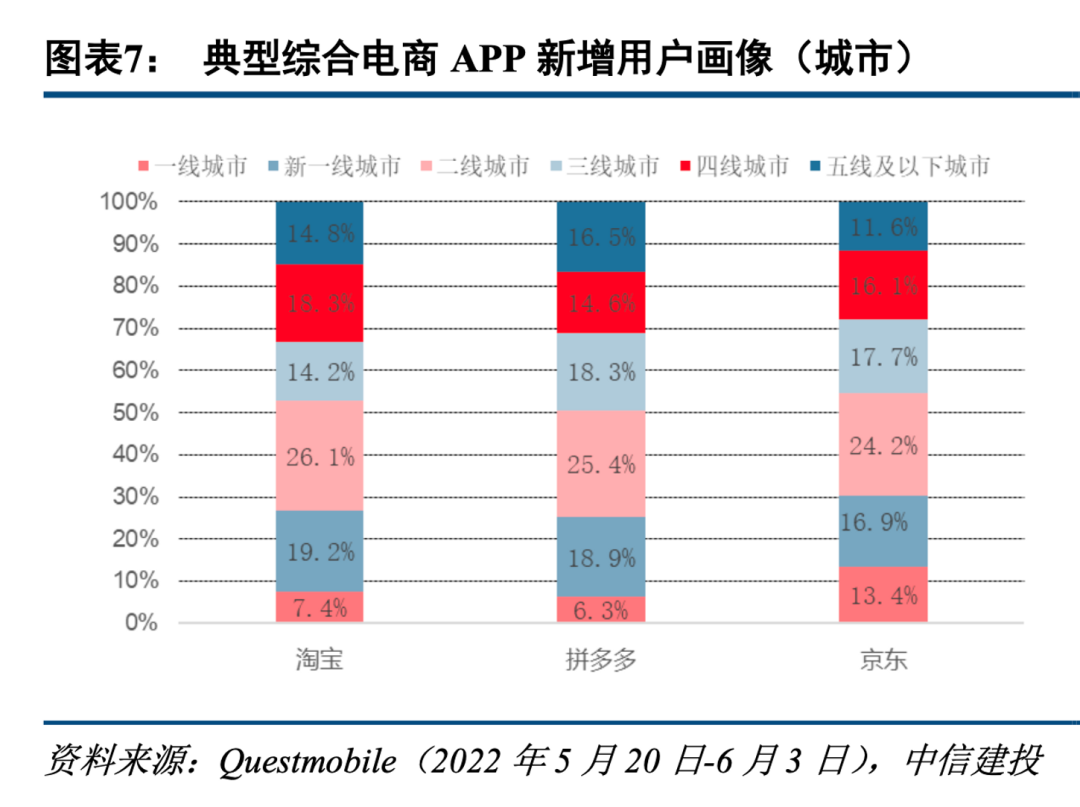

- 人群覆盖上,拼多多的五线及以下城市的用户在三家中占比最高,一线城市的用户在三家中占比最低。

- 年龄圈层上,拼多多的90后和00后用户明显少于其他两家,年龄圈层会在未来拼多多更多地扶持3C和美妆后得到改善。

导语

最新一季度拼多多($PDD)的财报表现一骑绝尘,这篇研究笔记会从电商平台的本质用户和商户两方面来讨论拼多多主营业务的商业逻辑,探究拼多多是否已经证明了它的获客能力和商家拓展的成功,每个核心问题都会从拼多多和京东淘宝的根本区别展开,探讨拼多多的优势。

01 拼多多的商家数会持续增加吗

1. 商品品类

京东,淘宝不能卖的东西拼多多可以卖。

2. 已经开店的商户为什么要去拼多多?

拼多多的入驻成本最低,在拼多多的用户和流量基础上,淘宝和京东的商家仍然愿意去拼多多开店。同时,拼多多也是很多商家的去库存平台。

3. 有没有什么原因导致商家不愿意来?

- 品牌担心拼多多的调性和自己不符,控价不严,所以有些高端品牌不愿意入驻。

- 如何破局?一旦有标志性品牌进入,其他品牌也会跟随进入,不过自营的品牌入驻会造成其他经销商的清退。

- 悖论:如果拼多多和淘宝一样有很多品牌自营入驻,品牌要求控价那就会导致拼多多的价格会没那么便宜。

4. 未来高调性的品牌会入驻吗?

- 现在中小品牌有自营,较大的品牌都是经销商在卖。

- 拼多多现在战略上在扶持3C美妆类产品来提高客单价。

- 除了高端奢侈品牌,绝大部分品牌都已入驻或在未来并没有理由不入驻。

02 拼多多商家的长期成本为何低

拼多多的长期获客成本较低,依靠微信生态的流量,熟人拼团促进交易,不再是人找获,而是货找人。 这与阿里巴巴、京东的搜索模式不同,并更契合下沉市场用户的使用习惯,同时在爆品模式下,厂商愿意以量换价。拼多多的低运营成本,就能更多地让利给商家和消费者。

1. 淘宝上新店开张有刷单成本,转移到商品上。拼多多对于新商家入驻,成本相比其他平台来说更低。

2. 流量成本:拼多多有微信流量扶持,入驻以后还会给商家免费流量和百亿补贴;微信不能直接发淘宝链接;京东的投入没有放在流量运营,比如像拼多多做的游戏互动;

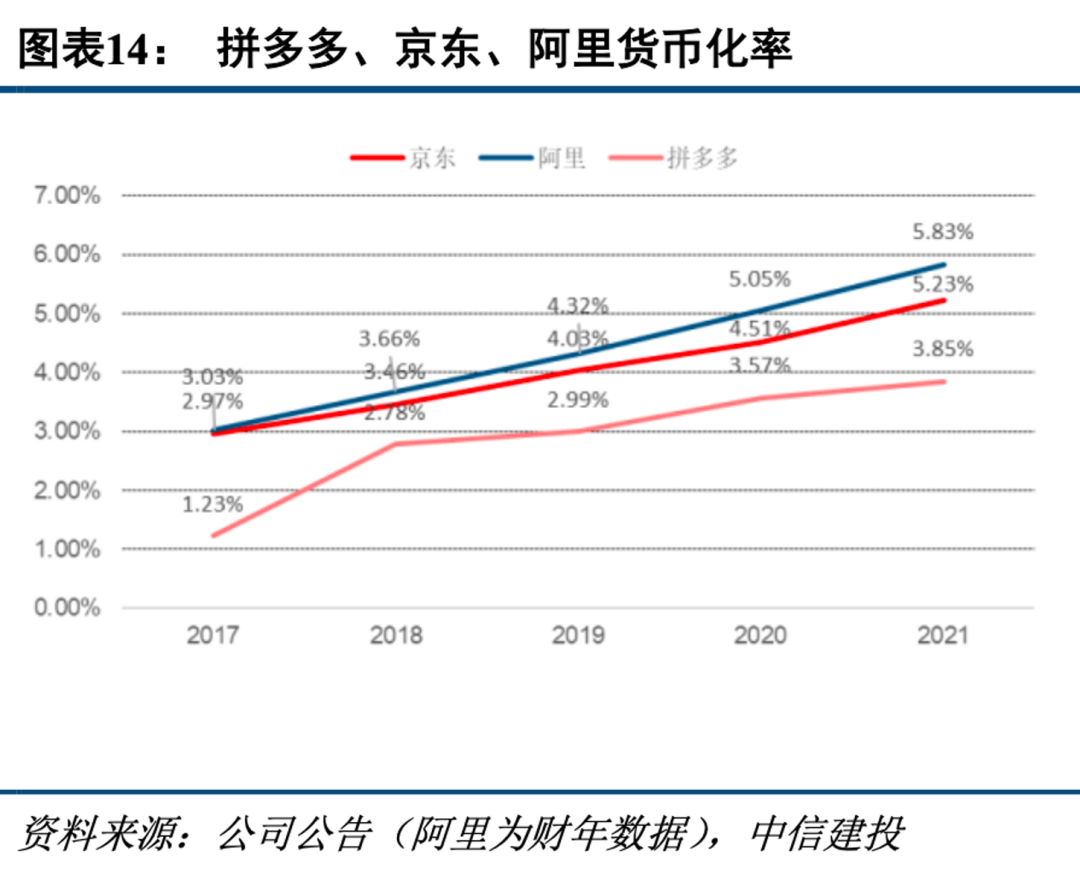

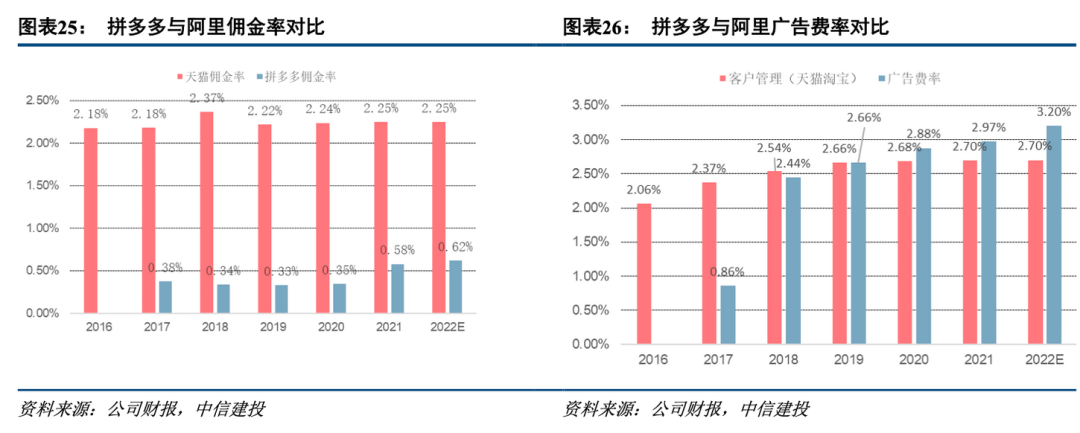

3. 佣金便宜,take rate低

Take Rate 拆分来看:

- 对非品牌类商家:千6服务费,0佣金;

- 对品牌商家:2022年预期的交易佣金的take rate大约为0.9%,淘宝2.25%;

- 广告的take rate已超过淘宝,拼多多约为3.3%,淘宝2.7%。

03 拼多多的用户覆盖

拼多多的年度活跃购买用户数已经超过阿里和京东。21年8.8亿,阿里8.7亿,京东5.7亿。

根据Questmobile 提供的不同APP用户的城市画像,拼多多的五线及以下城市的用户在三家中占比最高;一线城市的用户在三家中占比最低。相比拼多多,京东明显缺少了下沉人群的覆盖,不过公司现在正在试图往下沉扩圈。

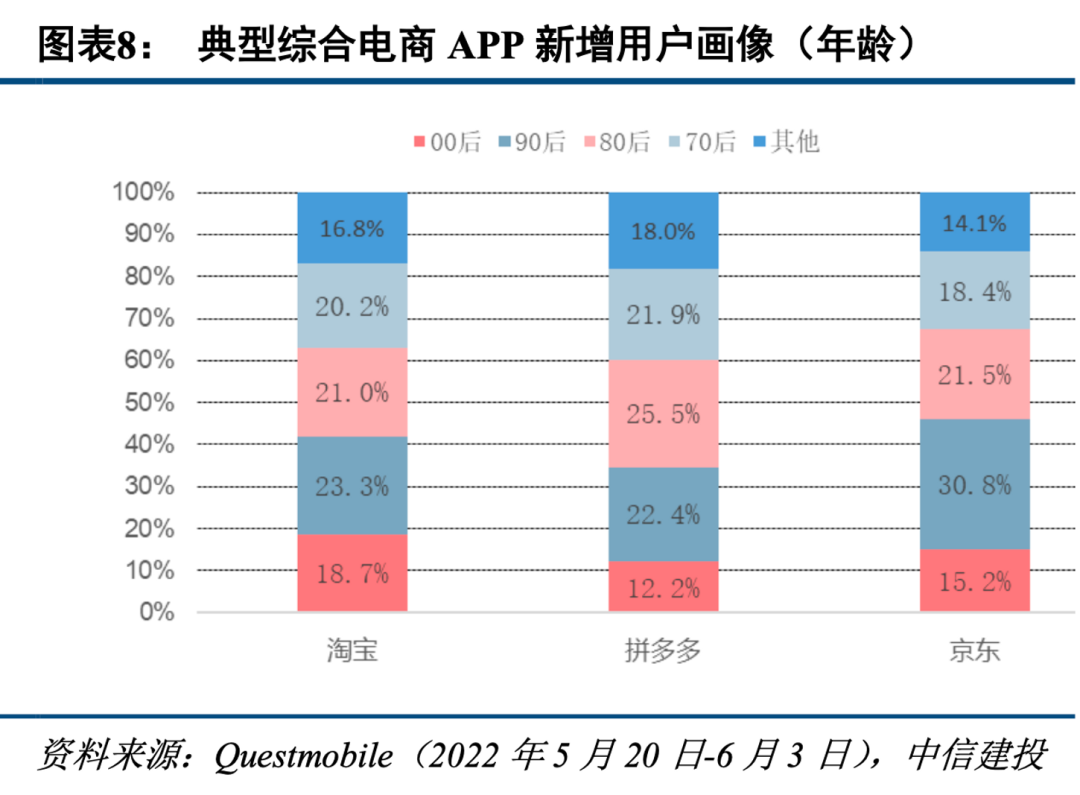

从年龄来看,拼多多的90后和00后用户明显少于其他两家,这是未来拼多多的重点拓展方向。

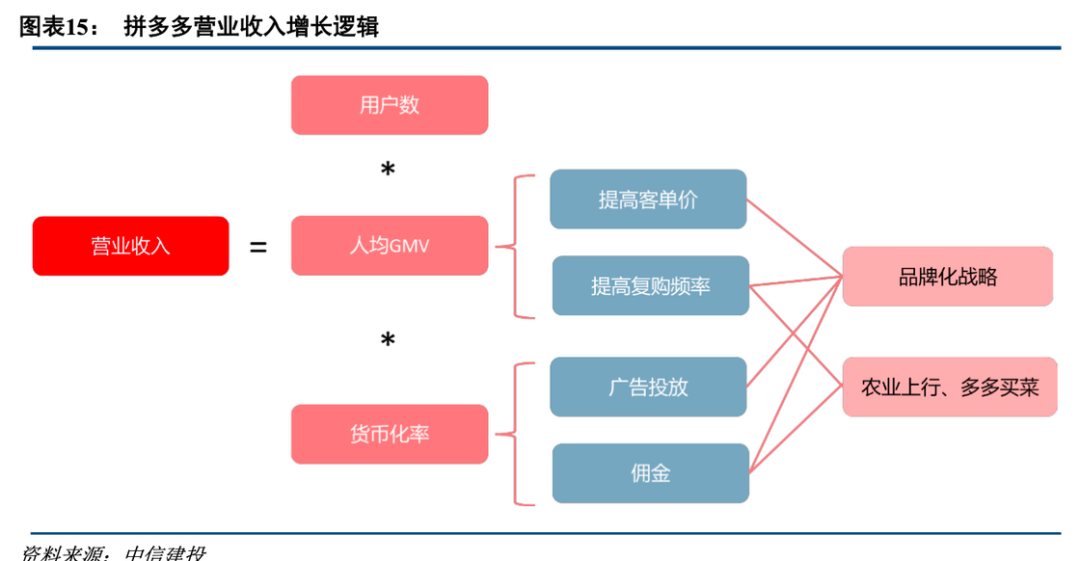

04 未来拼多多的增长逻辑

近两年,随着拼多多 AAC和阿里看齐,用户增长放缓在所难免,拼多多的战略重心从提升用户数量向提升用户质量转变。一方面,营销投放保持克制,另一方面,百亿补贴第二阶段偏3C或品牌商品,目的是吸引高线城市高价值量用户并提升客单价或人均GMV,同时吸引品牌商户入驻,进一步改善用户心智,B2C 占比提升也有利于提升货币化率水平。

拼多多的收入拆分

营业收入= 年度活跃买家数AAC (增长已基本到头) * 人均GMV (3100 rmb)* 货币化率

- 货币化率:虽然take rate 确实仍有较大提升空间,但是现在这一块并不是拼多多的战略重点。未来随着品牌商户占比越高,平台整体佣金 take rate 也会越高。

- 人均GMV: 参考其他几家的人均GMV,京东 6000,淘宝9000,快手 3800,拼多多现在的战略重点就是拉升人均GMV,主要通过提高购物频次和客单价来提升人均GMV。

(1)购物频次:多多买菜提升购物频次,冲高频低客单价;

(2)客单价:品牌,3C产品和美妆类产品来提高客单价,低频高客单价

所以未来拼多多的收入增速主要通过品牌化战略来培养用户心智,提高客单价,带动人均 GMV 和货币化率提升。

这篇研究笔记主要讨论了拼多多电商的主营业务逻辑,下一篇中会讨论拼多多的新业务,包括多多买菜,助农和海外电商平台Temu的发展情况。

参考文章:中信建投证券拼多多研报《基本盘稳健无虞,新业务大有可为》

-全文完-

作者免责说明:

本报告的信息来源于已公开的资料,本人对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本人于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可升可跌。过往表现不应作为日后的表现依据。在不同时期,本人可发出与本报告所载资料、意见及推测不一致的报告。本人不保证本报告所含信息保持在最新状态。同时,本人对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本人不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本人无关。市场有风险,投资需谨慎。投资者不应将本报告为作出投资决策的惟一参考因素,亦不应认为本报告可以取代自己的判断。

关于万木(点击了解)

万木是一个笃行集体智慧和众包协同的精英自治投资平台,汇集了一群优秀而勤勉的专业二级市场投资人,在此共享投资收益、共同学习。万木投资群组基于实盘交易,力求让真知灼见可落地执行。在万木,专业投资者可以创建自己有明确风格的独立投资群组,也可以加入已有投资群组,万木希望通过众包形式让每一位投资人贡献观点同时收获价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 曹大爹·2023-01-05别写文章了。发的哪个哪个跌成狗 毒奶号点赞举报

- Fight_123·2022-12-10学习点赞举报

- Justin_L·2022-12-10看看,好!点赞举报

- 深情地与她对视了一眼·2022-12-10总体的情况看还没有到买点吧点赞举报

- ruan_7128·2022-12-10看多点赞举报

- lengyue26·2022-12-10阅点赞举报

- 王老師不是ni老師·2022-12-10好点赞举报

- 丰裕未盈·2022-12-10已阅点赞举报

- 干将莫邪·2022-12-10阅点赞举报

- 梓坚·2022-12-10👍👍1举报

- 学习勤奋·2022-12-09[微笑]1举报