航空发动机产业链投资主线分析

摘自:中航证券《航空发动机深度报告∶太行天下脊,当惊世界殊》。

一、主机厂新型号产品逐步成熟,期待盈利能力提升。

目前,我国已具备自主研制生产当今几乎所有种类航空动力,包括先进航空发动机的能力。多款国产战鹰接连官宣换装“中国心,一方面体现了我国航空发动机的技术的确取得了长足的进步,另一方面,表明我国航空发动机正式进入国产替代进程,将极大的打开市场空间。

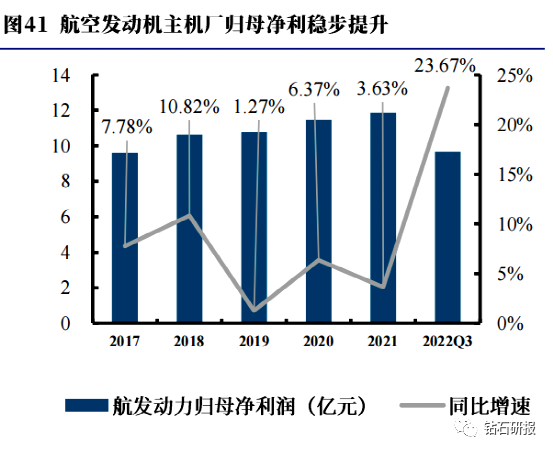

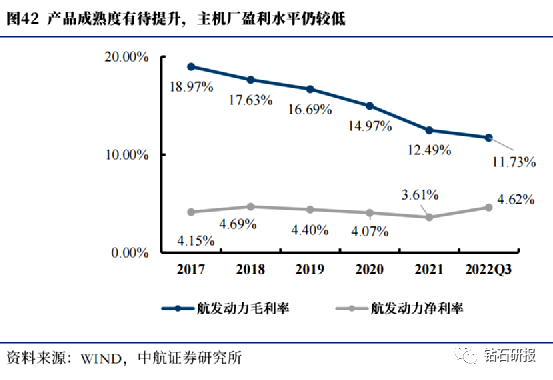

虽然我国航空发动机取得了长足的进步,新产品陆续定型量产,但航发动力的盈利能力和利润率并不高,尤其近五年,毛利率呈现下滑的趋势,呈现增收不增利的局面,净利率与国外相比也明显偏低,以2021年为例,航发动力净利率仅为3.61%,而GE航空净利率为13.52%、赛峰集团则达到了18.04%。

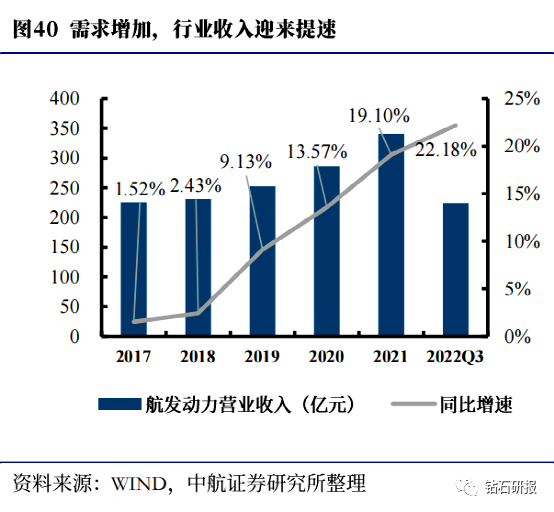

从代表行业增速的下游主机厂航发动力来看,2021年主机厂收入增速创历史新高,首次接近20%。但归母净利润并未出现同幅度增长,毛利率近年来持续下滑;这一方面与新产品交付增多,产品成熟度仍需要进一步加强;另一方面,去年原材料上涨对公司造成了一定的影响。

同时主机厂规模效应逐步显现,三费费用率出现五连降。随着产品收入规模的增大,三费费用率逐年下降,尤其是合同负债到账后,财务费用率出现了显著下降,费用率的下降给公司盈利预留了一些空间。但整体来看,公司净利率仍旧没有突破5%,维持在较低的水平。随着产品成熟度的上升,规模效应逐步显现后,主机厂的毛利率、净利率还有较大的提升空间,有望进入增收又增利的良性发展轨道。

资产负债表端,多个指标显示下游景气度仍旧在持续,以航发动力为链长的总装厂收到大额合同负债落地,在手订单高增,关联交易增速创新高等,说明行业需求仍旧处于较为旺盛的态势。

二、小核心、大协作深化,关注产业链拓展取得业务增量的企业。

按照“小核心、大协作、专业化、开放型”发展策略,主机厂聚焦核心能力,并将通用性强、市场竞争充分的零部件加工、工装制造、部组件装配、设备维保等业务转向社会企业配套,培育安全性强、弹性高的供应体系,发挥社会化产能优势,实现产业链能力的快速提升。截至2022年5月,航发集团外部配套率为27.8%,与成飞集团外部的配套率75%(2020年底数据)相比,有较大的提升空间。

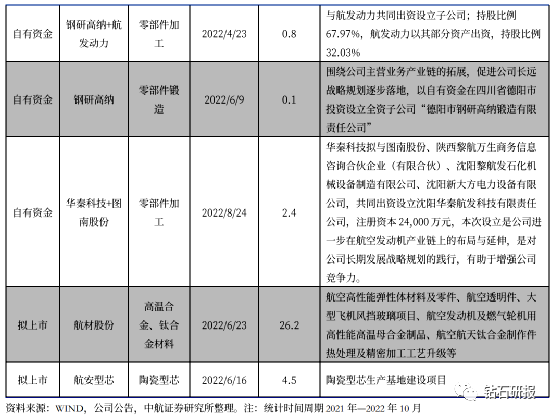

为应对下游快速增长的需求,航空发动机企业纷纷寻求资本市场支持,启动扩产,行业呈现如火如荼保交付的大好局面。同时,部分企业联合主机厂或围绕主机厂延伸新业务。如航发动力与钢研高纳共同出资设立西安钢研高纳航空部件有限公司,用以承接航发动力外协订单,实现双赢局面;图南股份在沈阳设立子公司,开展航发零部件业务。

一方面,企业通过内生+外延,纵向完善产业链,巩固核心能力,提升配套层级,持续提升竞争力。如高温合金企业,钢研高纳联合航发动力新设西安钢研、图南股份联合华秦科技新设华秦航发,由高温合金材料向零部件加工拓展;钢研高纳新设锻造子公司,由材料延伸至锻造,打开新的市场空间;另一方面,企业在原有技术积累和产品结构的基础上,完善产品体系和品类,实现产业链横向拓展。

三、专注关键技术,如先进材料、增材制造、叶片等有望成为体系外企业突破点。

一般而言,民营企业技术和资金实力相对有限,在大型航空发动机整机上较难取得突破。但航空发动机是一项复杂的系统工程,其技术一直处于迭代更新中,在某些细分的核心环节,体系外通过技术攻关,可能取得突破,如叶片、材料等领域。

1、新材料∶复合材料,特种功能材料等。

“一代材料、一代发动机”,材料是航空发动机性能、耐久性/维修性和成本的决定性因素,航空发动机性能改进的50%—70%靠材料。新材料、新工艺和新结构对推重比12—15发动机的贡献将达到70%—80%,其中复合材料的用量可达到15%—20%。

新材料是航空动力技术进步的重要基础,是提高军用航空发动机推重比的主要突破口。主要有∶树脂基复合材料、纤维增强的钛基材料、耐高温合金材料、陶瓷基复合材料、碳-碳基复合材料等。通过采用新材料,在保证其耐高温性、高强度的前提下,减轻发动机质量。此外部分特种材料如隐身材料、热障涂层材料等,部分高校、科研院所、企业等已经开始布局,取得产业化突破的企业将具备较大的先发优势。

2、制造工艺:叶片、增材制造等。

航空发动机在制造的精细性上要求非常苛刻,这种精细性不仅体现在对尺寸精度、形位公差、配合间隙的要求很高,还体现在对显微组织、表面完整性、残余应力、机械加工变质层等方面都有极高的要求。

航空发动机制造工艺极其复杂,核心工艺包括宽弦空心风扇叶片扩散连接,复杂空心叶片精铸、复杂陶瓷型芯制造、钛合金锻造、微孔加工、涂层与特种焊接等先进制造技术等。

增材制造技术可大幅减少工序数量、缩短制造周期、减少成本且减轻重量,主要优势体现在所制造产品的复杂程度、生产制造的范围、生产效率、满足客户个性化需求等方面。由于增材制造工艺较传统工艺具有独特的优势,越来越受到发动机设计及制造行业的重视。

叶片是航空发动机关键零件,它的制造量占整机制造量的三分之一左右,是发动机中数量最大的一类零件。工信部将其列为工业基础产品和工艺应用难题,并给出航空发动机耐高温叶片“一条龙”应用计划示范企业。在叶片领域,航亚科技的精锻叶片、应流股份高温合金叶片等均取得了不错的进展。

3、试验及检测。

航空发动机从研发到投入使用,需要经过材料级、模型级、零件级、部件级、子系统级、核心机级和整机级的多轮次、多层级试验验证。航空发动机研制所需的部件试验验证大约需要100000小时,子系统级试验验证大约需要40000小时,整机级试验验证大约需要10000小时的地面和高空模拟试验,以及2000小时的飞行试验。

先进航空发动机需要大力发展在线检测技术,包括性能检测、缺陷检查、故障判断、尺寸测量、状态监控等;也亟须发展在极端环境下的测试技术,如高温应变测量能力,需研制光学应变测量系统作为应变计的替代设备,进行大量试验考查高温应变计工作稳定性、测量误差及表面应变随温度的变化特性等;还需研发新型传感器,如光纤传感器、薄膜传感器、红外传感器和新型谐振式传感器等;高温成像探针和荧光测温也是高温和燃气涡轮发动机环境中亟须的专项测试技术,可为发动机试验测试提供全方位的技术支持。

民营企业在航空发动机的核心环节、关键工艺等取得突破将形成较高的壁垒,既有力地促进了行业的发展,同时也将为自身带来稳定且丰厚的回报。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 美梦多多·2022-12-07牛点赞举报