腾讯翻倍,走还是留?

港股这波反弹让人目瞪口呆,恒指一口气涨了49%,股王腾讯更是完成翻倍壮举!

遥想2个月前,港股还是一片哀嚎,腾讯一度跌破200港币,段永平、唐朝等大V被粉丝骂的体无完肤,谁能想到,牛熊转换如此剧烈!

当腾讯都从底部翻倍,一个现实的问题是:走还是留?

从技术面来看,翻倍后的腾讯累计了大量的获利盘,抄底资金有足够的动力获利了结,而当前接近380港币的价格,也恰好来到了压力位:

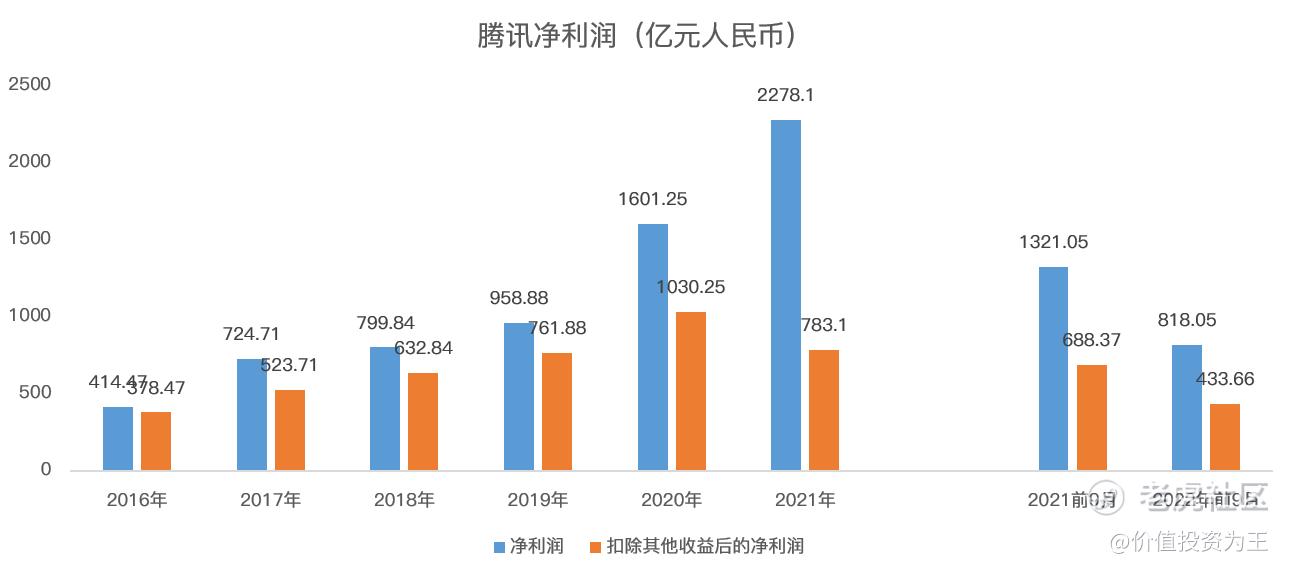

从基本面来看,按照2021年的净利润计算,腾讯目前的市盈率仅13.6倍,对于一家社交巨头来说并不贵。

但是,如何给腾讯估值争议颇大。

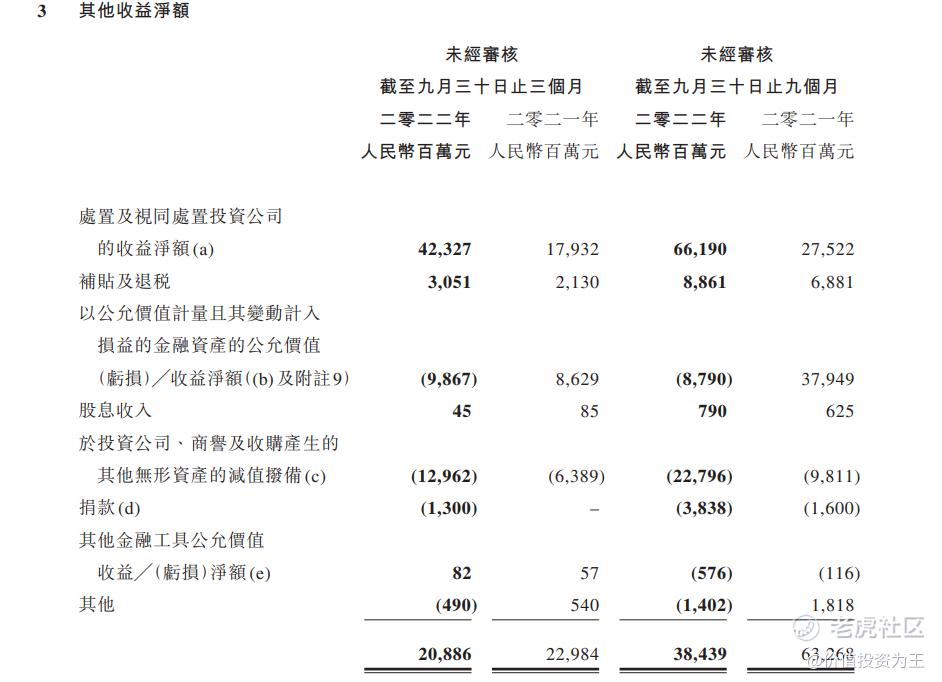

拿市盈率为例,计算方法是市值/净利润,腾讯2021年的净利润中,包含大量的其他收益,如处置投资公司收益,也有股权价值变动损益,这两类利润可持续性较差,且不稳定。

因此,如果和经营利润合并计算市盈率,腾讯估值被人为的“低估”。而如果拿“扣非”净利润计算,腾讯当前的静态市盈率高达39倍:

当然,其他收益中有的项目也能带来真金白银流入,完全不给估值是不合理的,但给多少的市盈率,则一千个人心中有一千个哈姆雷特。

因此,市场也常用市销率来评估腾讯估值的高低。

2019年,腾讯的市销率均值在7.5倍,目前为5.6倍:

2018年后,腾讯估值较高的时候也不过10倍市销率。

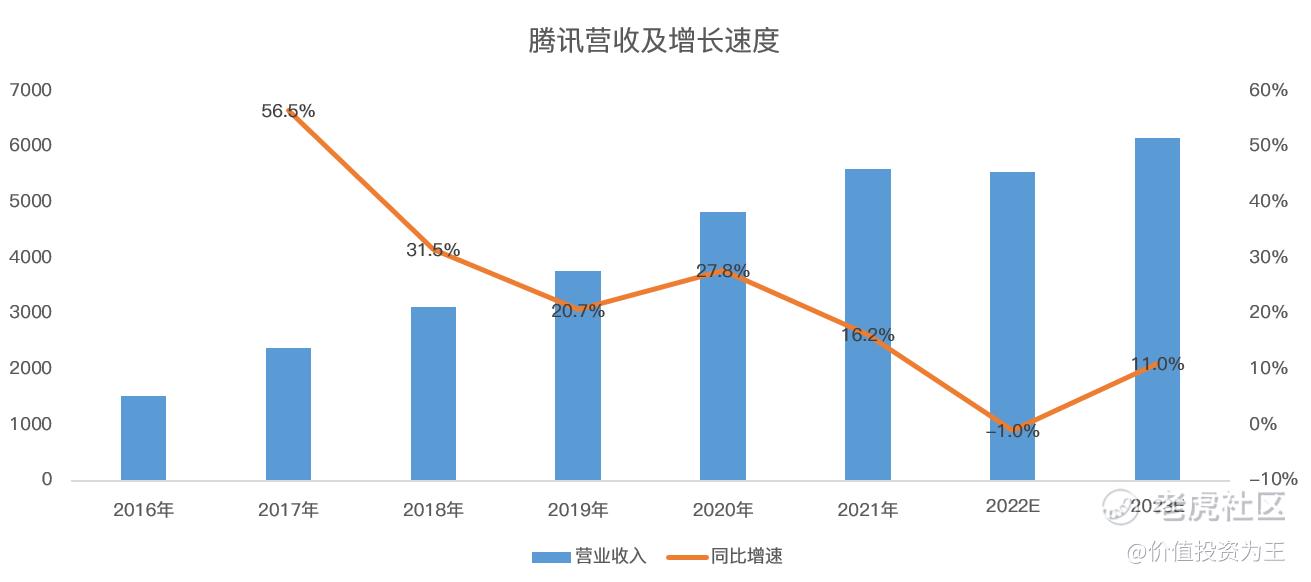

展望未来,腾讯能否重回历史均值,与营收增速强相关,业绩增长越快,估值倍数越高,反之同理。

目前,彭博分析师对腾讯2023年的营收预测为6156亿,同比增长11%,低于近年来20%左右的增速:

分析师的预测未必能反应真实的经营结果,毕竟没有人预测到中国会在11月放开疫情管控,更没有人能想到中国仅用一个多月就渡过疫情感染高峰。

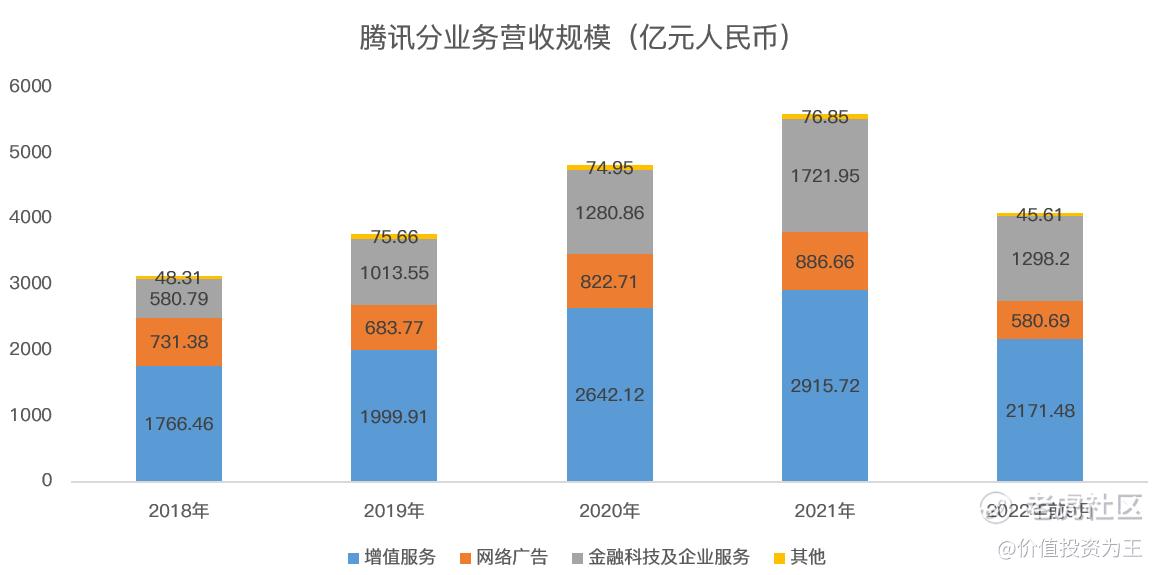

从腾讯的业务来看,游戏业务刚刚拿到重磅版号,未来的版号下发有望常态化;广告业务中,腾讯视频号开始发力,券商预计2024年能带来240亿的增量广告收入;金融及企业业务受益于疫情放开,高增长有望恢复。

总的来说,在腾讯社交基本盘不变的情况下,增长没有问题,有疑虑的只是快慢,因此,翻倍后的腾讯也许上升空间有限,但绝不是股价的顶点!

曾抄底多次的大佬段永平选择卖出腾讯,抄底苹果,你呢?锁定利润,还是做时间的朋友?$腾讯控股(00700)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

感觉突破386压力位后上四百就没阻力了, 各位高手高见?

这篇文章不错,转发给大家看看

👋👋👋