农夫山泉,业务布局极其超前,是一个极好的投资标的!

时间越往前推进,就越能感受到农夫山泉布局的超前性。

像农夫山泉的NFC纯果汁,虽然足够纯正、好喝,但价格比果汁饮料如鲜橙多贵上不少,在很多人眼中也不如果汁饮料好喝,因此一直都是一款比较小众的产品。

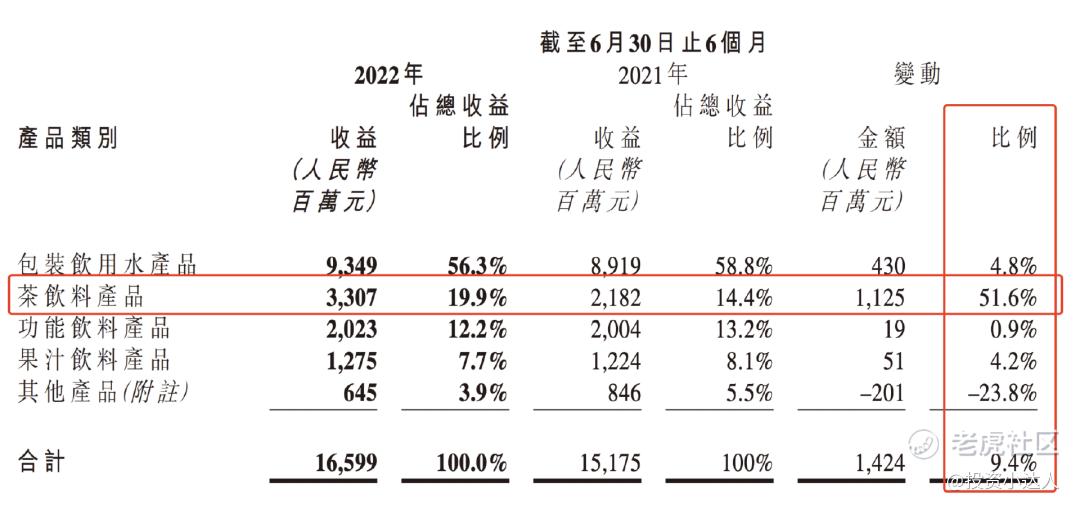

2022H1,农夫山泉一共实现营收 166 亿,同比增长9.4%,其中,包含NFC果汁、农夫果园、水溶C等多款果汁饮品在内的果汁板块一共实现收入12.75亿,占公司整体营收不足8%,仅同比增长4.2%,大幅跑输整体收入增速。

在很多分析师的框架中,农夫山泉的果汁板块可以说毫无存在感。

然而,也就过去不足半年,全民新冠突然让农夫山泉的NFC成了网红,在各大便利店、超市和电解质水一起成为“永远在补货的产品”。

NFC果汁毕竟不是电解质水,后者随着使用场景的缺失,消费逐渐回归常态,但就NFC果汁而言,却真的有不少人在疫情后开始常喝,比如我的很多朋友。

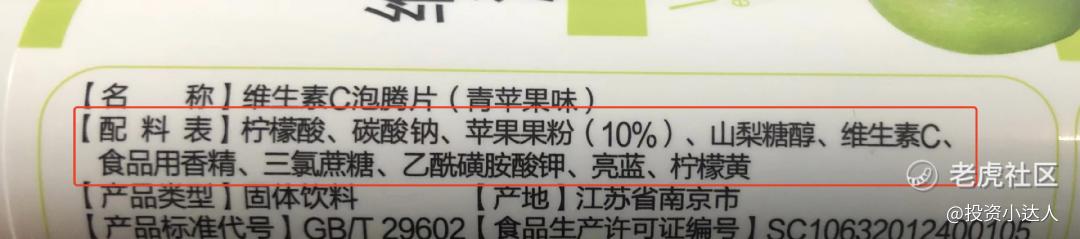

一直以来,我朋友早上都有冲一杯泡腾片水喝的习惯,但也不记得从何时起,开始嫌弃配料表里面那一堆添加剂,又想早上喝一大杯水、又想补充维C、又想比较好喝、又想健康无添加,那最好的选择当然是一大杯果汁,自己榨懒得榨不说,最主要的是懒得洗机器,那么,有现成的NFC果汁喝,何乐而不为呢?

不出意外,2023年农夫山泉的果汁板块在NFC果汁的带动下应该会有不错的表现。在之前的投资者交流中,公司就有讲:NFC是果汁的天花板,未来会持续稳定增长。

本来随着经济增长,居民的健康需求提高,这种无添加、将新鲜原果榨汁杀菌后直接罐装的NFC果汁渗透率就会不断提高,可能公司管理层没有料到新冠会让自家产品增长加速吧。

而NFC果汁的故事,在东方树叶上其实早就上演过一次。

东方树叶带动业绩高增

2022H1,农夫山泉整体实现收入 166 亿,同比+9.4%;归母净利润 46 亿,同比+14.8%。

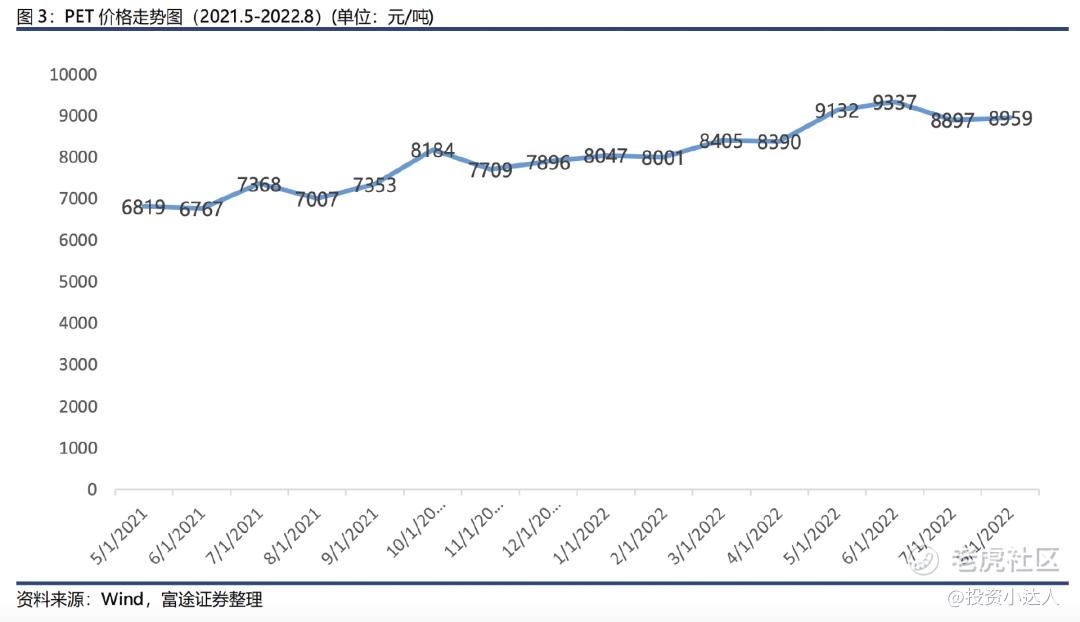

这在疫情扰动明显且原材料大幅涨价的背景下(农夫山泉最大的成本是塑料瓶,下图为近一年半塑料瓶原料PET价格走势),还是非常不容易的。

但如果仔细拆分公司的业绩贡献,其实全是茶饮料的功劳。

除茶饮料外,其余四大板块谁都没能跑赢整体业绩增速,茶饮料在2021半年营收近22亿的基数上,还能以51.6%的速度增长,不得不说是一个奇迹。

虽然公司没有披露茶饮料具体品种的贡献,但我盲猜东方树叶对增速的贡献更大。

毕竟东方树叶现在已经成潮流了,像我朋友之前健身的健身房,冰柜里除了能量饮料和包装水两大标配产品,唯一的饮料就是东方树叶。

要知道,东方树叶在2011年刚推出时,多次登上“最难喝”饮料榜,但农夫一直坚持耕耘这款产品,一直顶住压力没有下线。统一早先也在大陆推出过无糖纯茶茶里王,就因为销量感人没多久就下线了。

多年的无人问津终于等来了“0 糖 0 卡”风潮,东方树叶凭借多年布局一举翻身,成为其近期最主要的增长动力。据 AC 尼尔森数据显示,东方树叶目前占据了国内50%以上的“0糖茶”市场份额。

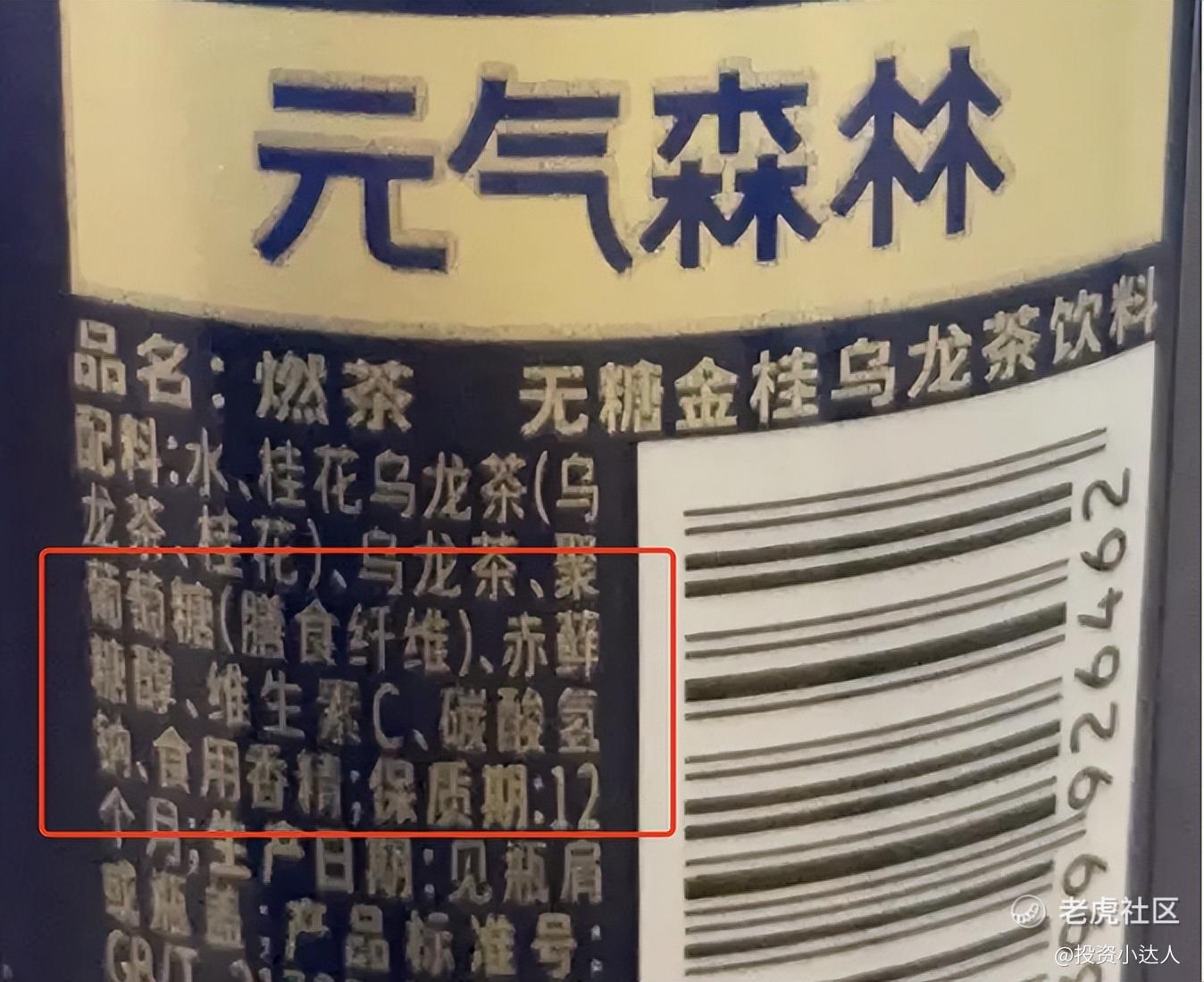

和元气森林这些添加代糖的“假0糖”产品不同,东方树叶是真的啥也没加,除了茶水只有茶水。我们以元气森林的某款燃茶为例,配料中还是有赤藓糖醇、食用香精这两样不太好的东西。

NFC果汁也是类似,农夫近期大火的NFC果汁也是早在2016年就推出的产品,培育这么多年,如今才真的等到要收获的时节。

一般而言,水企的旺季都是下半年(高温天气让人更想喝饮料),所以,不出意外,公司2022H2的业绩表现应该比上半年更好。尽管2022年整个国内宏观大环境很拉垮,十个消费企业里9个业绩都下滑,但农夫应该还是有双位数的增长。

农夫未来增长点

2022年,农夫的营收规模应该在350亿左右,一年300多亿的营收规模,未来还有多大的增长空间呢?

这可能是每一个对农夫山泉感兴趣的朋友都需要面对的问题。

我认为,这个空间可能要比我们想象得大。

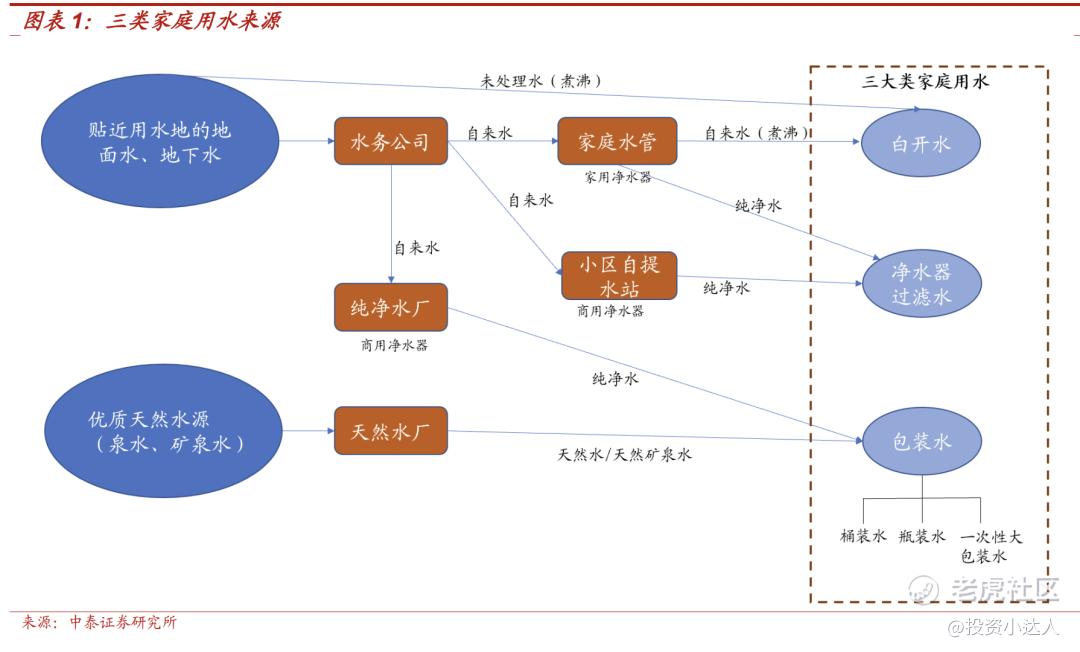

首先,农夫的基本盘包装水,其实还有非常大的增长空间,也许乍一听上去有点不可思议,但大家仔细想一下,自己平时在家里喝的水都从哪里来的?

部分同学是水站买的水(其实就是一种包装水),部分同学家里装有净水器,但更多的同学应该是直接烧自来水喝,这种被烧开的自来水又称白开水。

这三大类家庭用水场景中,占比最大的白开水以后很大一部分会被包装水取代。

为什么呢?

家里的老人白开水喝惯了,可能不会觉得有啥不对,但正常的年轻人都能感受到白开水有股味,和纯净水、矿泉水不一样,这个味到底是啥说不出来,反正不好喝就对了。

我很小的时候就不愿意喝白开水,都是自己买水喝,后面泡茶,拿白开水泡的茶和纯净水/矿泉水泡的茶茶汤都是不一样的,茶的味道也差得非常远。

这背后的原因就在于,白开水里面有很多重金属,随着以后运输水管道的老化,重金属含量势必越来越多,也越来越不适合饮用。

所以,白开水必将退出历史舞台。

其中,会有一部分分流去家用净水器,但这部分群体总数会较小,更多还是会分流去包装水。

为什么呢?

因为家庭正在变得原子化,如果家里人口较少,装净水器其实是不划算的,一方面,净水器购买成本不低,另一方面,还需要每一到两年换一次滤芯,哪有直接买包装水来得划算?

这也是净水器市场在国内近两年有点增长乏力的原因所在。

2022H1,在疫情影响下,如果剔除茶饮料这个高增长选手,剩下的几大板块里,也是包装水增速最高。盘子最大,一年都贡献200亿收入了,竟然还跑得最快。

目前,包装水销量仅为总饮水量的15.5%,所以,包装水的前景还非常非常大。

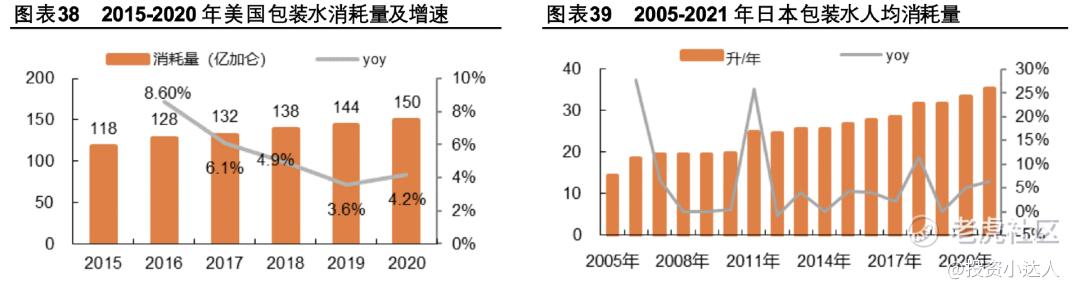

我们还可以调个头看发达国家美、日的数据,都发达这么久了,包装水还能以每年5个点左右的速度增长。

农夫山泉,作为国内头号“水王”,在全国已经完成 11 个水源地布局(远超国内其余竞争对手),旗下的水覆盖各种规格、各种场景,从2元到30元各种价格应有尽有,是最能吃到未来包装水市场红利的。

除了包装水这个最大的水饮细分市场,剩下的每个领域公司都有“非常能打”的产品进行卡位,而且细数公司产品矩阵,基本主打健康,虽然也有含糖饮料,但真正具备长期竞争力、拥有“永续性增长潜力”的还是要属那些纯天然、零添加产品。只有纯天然产品,才不会让人觉得“腻”。我们可以一直喝茶、喝白水、喝纯果汁、喝黑咖啡不觉得腻,但鲜有人可以一直喝糖水不觉得腻(也许过不了多久,我们会发现公司推出零添加奶茶)。

虽说农夫山泉这么大体量,想每年有非常快的整体增速不太现实,但想保持长期稳健的增长还是比较容易做到的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 福斯特09·2023-01-11他们家的产品品质是真的不错点赞举报

- 期货小当家1号·2023-01-11这个股票和海底捞哪一个更有想象力?点赞举报

- 尔维斯肌肤·2023-01-11我有农夫山泉的股票,很喜欢他点赞举报