盈利难题仍未解,新瑞鹏赴美IPO前途几何?

近日,带着“国内宠物医疗第一股”愿景的新瑞鹏宠物医疗集团有限公司(以下简称“新瑞鹏”)再次向美国证监会(SEC)递交了招股书,寻求纳斯达克IPO上市,拟借助资本市场继续扩张业务版图。

招股书显示,2020年及2021年新瑞鹏已成为了中国最大、世界第二大的宠物医疗服务平台。其业务覆盖了宠物医疗服务、供应链服务和本地生活服务三大支柱主营业务,并延伸发展了第三方诊断、兽医继续教育及行业级企业服务等其他业务板块。其中作为新瑞鹏的核心宠物医疗服务业务,更是以30%的市场份额牢牢稳居宠物医疗服务市场“带头大哥”地位。

1.坐拥豪华明星投资团,估值高达300亿

新瑞鹏成立于2013年,彼时宠物经济方兴未艾,新瑞鹏也乘着东风不断攻城夺地,迎来了新发展机遇。

据沙利文数据显示,国内宠物市场规模由2015年的943亿元增长至2021年的2656亿元,复合年增长率约为18.8%。而作为其细分领域的宠物护理市场规模近五年复合年增长率也已达到18.2%。

值得一提的是,根据天眼查数据显示,新瑞鹏自成立以来共获得9次融资,吸引了中金公司、阳光融汇资本、腾讯投资、奥博资本,清池资本等多家知名机构的投资。其中,阳光融汇资本在2017年对新瑞鹏进行战略投资高达2.46亿;2020年,在腾讯投资领投和多方明星跟投机构数亿美元投资下,新瑞鹏估值一度飙升至约300亿元。

敞口不断向上的市场,再加上投资机构的青睐,新瑞鹏开始谋求上市之路。公开资料显示,2016年8月,新瑞鹏于新三板上市,后于2018年摘牌。从新三板退市后,新瑞鹏开启了更大规模的扩张,并于2021年6月谋求赴美上市,不断向纳斯达克发起IPO冲击。美国证监会(SEC)官网也显示,截至目前,新瑞鹏提交招股说明文件已达9项,时间跨度约两年之久。

我们还注意到,在新三板上市期间,新瑞鹏业绩一直保持增长。天眼查数据显示,2016年-2018年一季度,新瑞鹏分别实现营收1.9亿元、2.97亿元和0.89亿元;同期净利润分别为0.25亿元、0.22亿元和140.91万元。

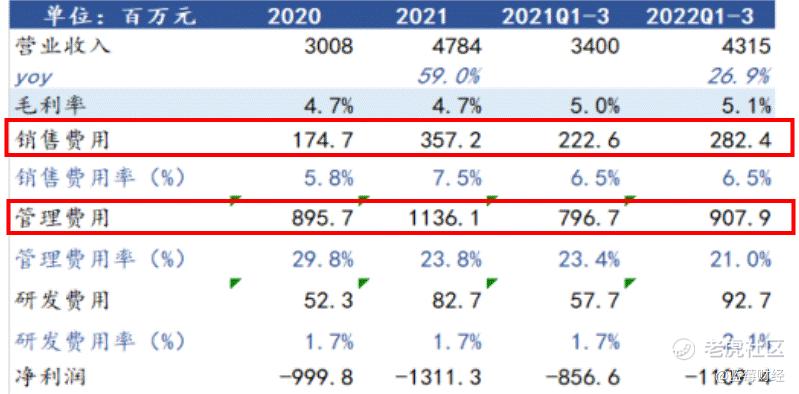

然而,随着新瑞鹏从新三板退市后,盈利却成为首要难题,增收不增利的局面日益凸显。其招股书披露的业绩数据显示,报告期内(2020年—2022年前三季度),新瑞鹏的营收分别为30.08亿元、47.84亿元和43.15亿元;净利润分别为-11.6亿元、-13.72亿元以及-7.56亿元,累计亏损达34.2亿元。

如此来看,在市场规模向上和明星投资团光环加持下,复盘这家独角兽从“增收增利”到“增收不增利”的转变,自身成长天花板是否有限,依旧值得我们探讨。

2. 重资产压舱,成本端持续承压

乘着宠物经济兴起的东风,新瑞鹏线下宠物医院规模持续扩张。2020年,新瑞鹏线下宠物医院总数尚为1224家;到2022年前三个季度,其医院总数已经达到1942家。

即便如此,新瑞鹏至今仍未摆脱亏损困境。对此,新瑞鹏解释称,主要由于医院并购扩张产生的开支增加所致。

我们注意到,在2018年被大量投资机构成为投资标的后,新瑞鹏拿着巨额资金完成大量并购。据不完全统计,从2019年到现在,新瑞鹏已经收购超过1290家宠物医院,逐渐成为行业第一。

由此观之,新瑞鹏经营模式是以重资产运营模式为核心。但重资产运营模式一方面经营成本较高,新瑞鹏需要承担更高的门店租金和人力成本等费用,这使得销售及管理费用水涨船高。另一方面,到了扩张的中后期,将无可避免的会面临坪效等问题,越大的规模也意味着对现金流的把控极具考验。

体现在财务指标上,报告期内新瑞鹏销售费用和管理费用合计分别为10.7亿元、14.93亿元和11.9亿元,其中销售费用率已从2020年的5.8%升至2022年前三季度的6.5%。

然而,这些费用的投入并没有拉升新瑞鹏单店的收入,该项指标已从2020年的167.8万元,直接降到2022年前三季度的117.6万元,降幅高达29%。这也意味着,通过并购推动体量扩张以及砸重金运营后,新瑞鹏并没有实现规模资产带来的可观收益变现。

另外,截至2022年9月30日,新瑞鹏经营现金净流出远高于净流入,使得其最终经营现金流大幅下降,为-5.02亿元。这也说明新瑞鹏通过重资产模式经营下,来获取现金流的“造血能力”正在下降。

3. 新瑞鹏还面临着什么?

正如前文所述,宠物医疗市场获资本押注,赛道日益拥挤的很大一部分原因,是因为行业的增长天花板不断被打开。但作为拥有超1356亿元潜在市场的关键赛道,它目前的集中度并不高。

弗若斯特沙利文数据显示,新瑞鹏为中国最大、全球第二大的宠物医疗服务平台,仅占据中国9.8%的宠物护理市场份额。这意味着它在分散性极强的宠物护理赛道中渗透集中率并不高,并非拥有绝对的话语权,任何稍有实力的品牌或许会将之视为竞争对手,但绝不会惧怕与其发生激烈的市场竞争。

这也就解释了为什么新瑞鹏不断利用资本进行线下扩张,原因在于在激烈的市场竞争中争取率先获得更多市场份额。

然而,要想真正实现突围并非易事,新瑞鹏还面临一二线市场趋于饱和,下沉市场增长空间仍有限的棘手难题待解答。

一直以来,一二线城市是新瑞鹏攻城略地的主战场,在消费观念超前及强大购买力的消费需求刺激下,新瑞鹏也必然面临更大的市场竞争。据不完全统计,2022年我国拥有宠物医院数量超2.3万家,且多集中一二线发达城市。

市场规律告诉我们一个道理:各品牌扎堆入局往往是市场走向红海存量竞争的先兆。那么,下沉市场也就成为各大品牌锚定的新方向。

但是与一二线城市相比,由于下称市场的消费者品牌认知和消费能力有限,对宠物医疗的花费更加谨慎,这就使得整个宠物医疗下沉市场的增长面临诸多不确定性。例如,据国联证券统计,给宠物看一次病,涉及到手术平均要花费5000元以上,远超过很多下沉市场年轻群体的月工资。

因此,从这个维度来看,无论于新瑞鹏,还是其他同业竞争对手而言,如何在下沉市场普及用户品牌认知,以及提供更具性价比的价格和医疗服务,都是亟待突破的难点,也是未来实现增长的关键。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尔维斯肌肤·2023-02-18新瑞鹏为中国最大、全球第二大的宠物医疗服务平台,就这江湖地位,我就会参与摸一手点赞举报

- 短线机遇·2023-02-18所处的赛道是个超级阳光赛道,还是有搞头的点赞举报

- 低买高卖谁不会·2023-02-18本来还蛮看好这个公司的,被你说的不敢看好了点赞举报

- Yymh·2023-02-18我看好宠物赛道1举报