雾里看花 - 美股一周复盘 - 2023-02-11

综述:

过去一周没有大的宏观实际。市场继续保持高位震荡,等待下周的CPI数据。 周内数位联储官员讲话,强调保持利率在5%之上较长时间。直到达到CPI目标。 周二鲍威尔偏鸽派,提到看到了disinflection的开始。但过程会持续比较长的时间。 也提到没有改变缩表节奏,不会主动抛售MBS.

大盘在当前位置已经震8天。 下周2 CPI大概率会决定方向。 市场预期CPI MoM 0.4%, YoY 6.2%。 核心CPI MoM 0.4%, YoY 5.5%。 如果不及预期,大概率会促发市场短期较大幅度回调。

汽油价格1月份小幅上升,与去年同期基本持平,对CPI的下降基本不会有什么贡献。

原油1月份也是基本与12月月持平。但是去年1月开始,原油和其它商品价格都加速上涨,所以下面2-3个月这部分会对CPI的持续下降有利。

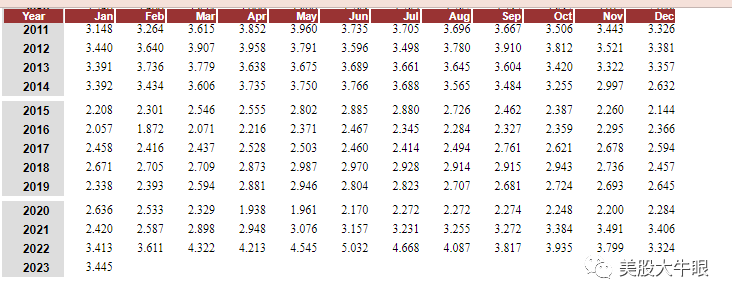

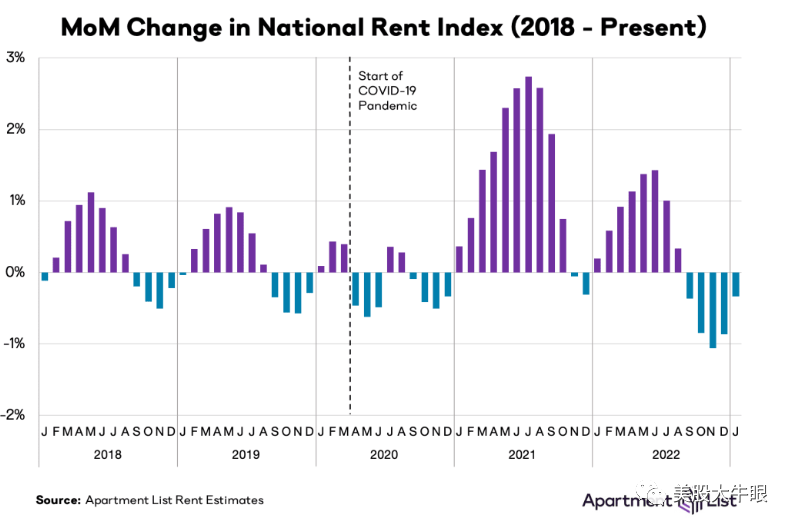

占CPI权重比较大的shelter在1月份的CPI报告中还是加速上升。尽管其它渠道(redfin)发布的公寓租金指数已经连续下降5个月了。 因为统计方式的不同,我们很难预期什么时候租金会开始对通胀的下降有比较确实的贡献, 有可能会在2季度才开始,不能对这次CPI的预期过高。

二手车的价格在一月份似乎有小幅反弹。可能是造成核心CPI月度环比上升预期的因素。

整体而言CPI的数据比较难预判。 个人预期本次CPI超预期向下的概率会小于市场预期。整体而言惊吓的概率可能略大于惊喜的概率。

宏观技术与资金信号:

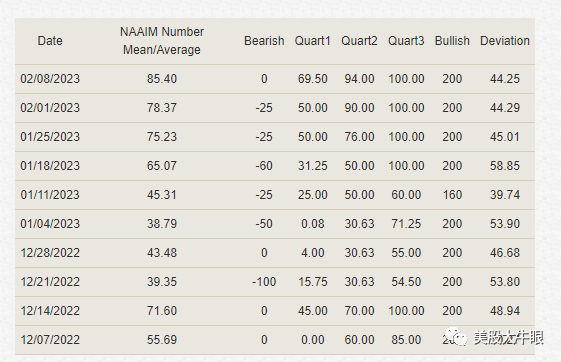

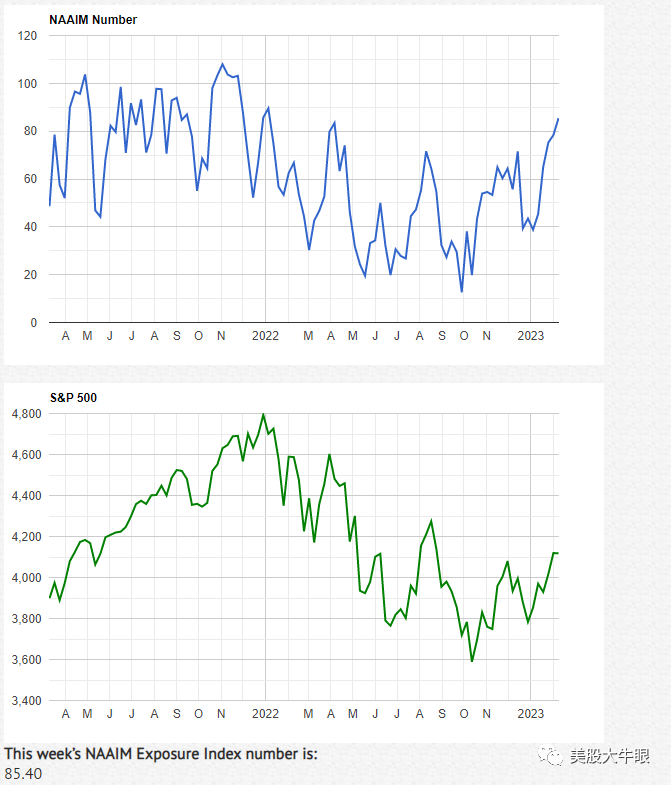

NAAIM: 主动基金的仓位指数上周继续上升。 接近2022年最高值。配合CTA策略的买盘也到了满仓的状态。这个setup对于过CPI这种事件的会造成较大的风险。

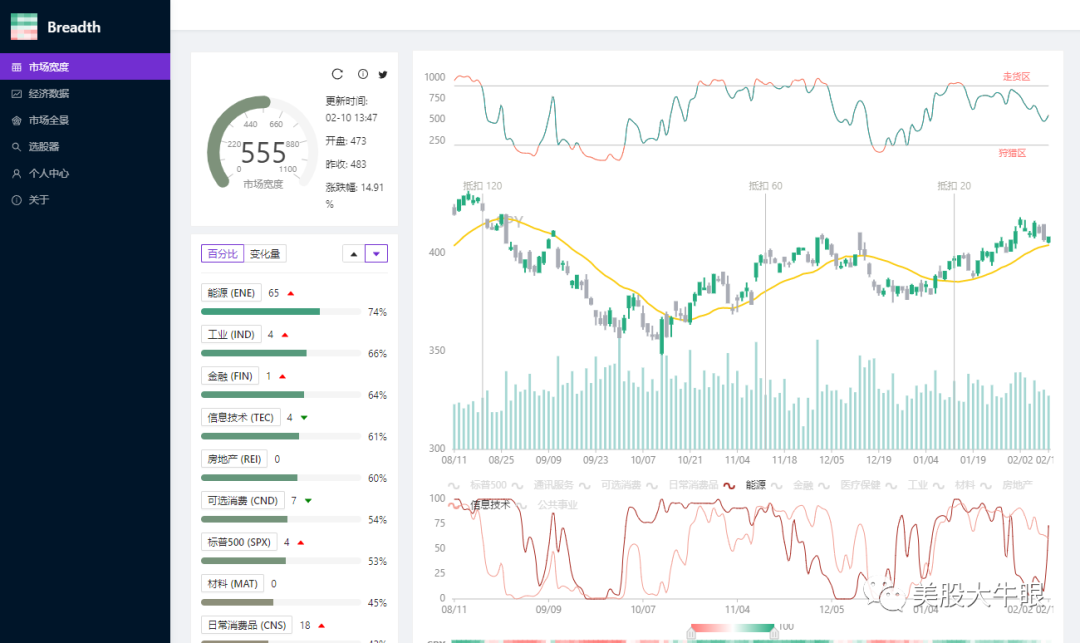

市场宽度:上周开始回调。 形态上看可能还有一个反弹再向下。

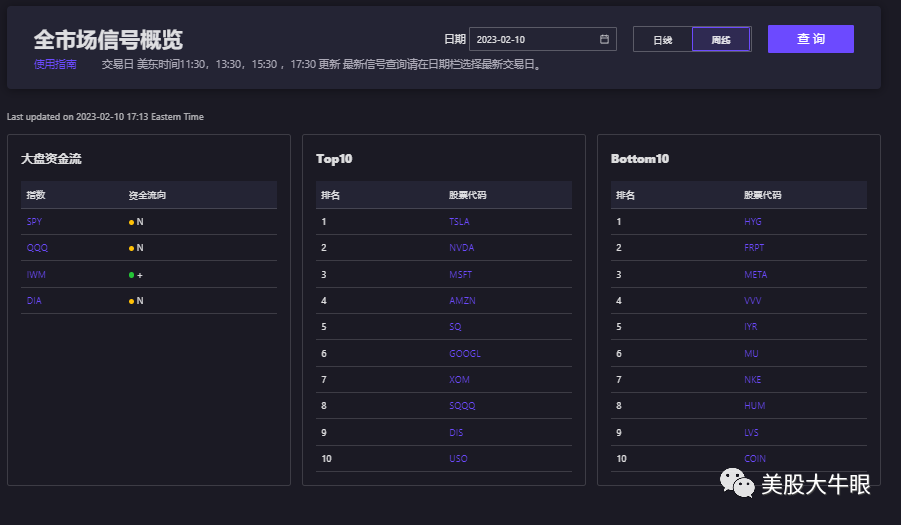

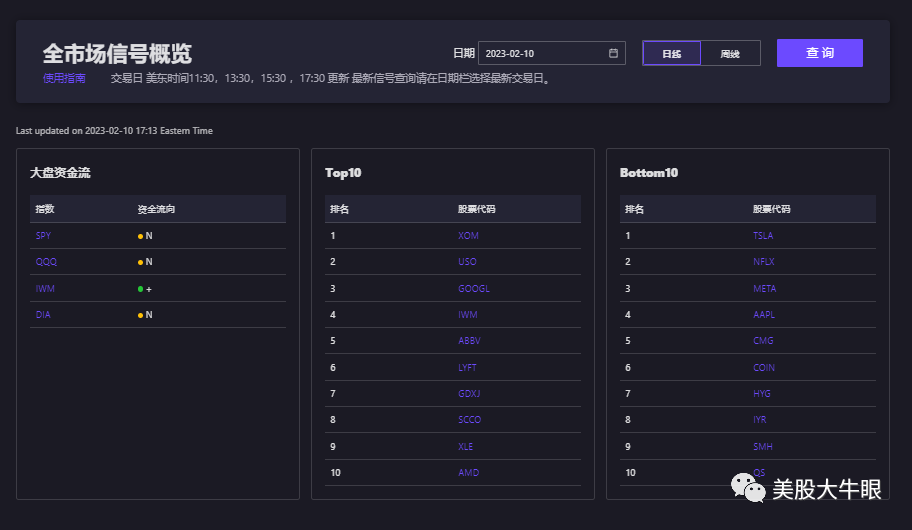

QU资金流周线和日线:上周tsla 和chatgpt板块的龙头MSFT, NVDA都在周线前列, 但周五开始有了变化。 说吧资金对于题材的追捧在重大事件前有所转向。

原油:上周受到俄罗斯减仓的消息影响反弹。 整体而言还是在72-83的区间震荡。

美元 & 黄金: 上周基本走镜像。 美元反弹后再104的关键阻力位下震荡, 黄金下跌后也再173左右的支撑震荡。

VIX:上周反弹。MACD与走势形成背离。这里有蓄势反弹的可能。

US02 & US 10Y & US30Y: 短端和长短国债利率上周都反弹突破下降趋势。 市场看起来是再修正前几周对于下半年利率过于乐观的预期。

指数:

SPX:上周基本上在4100-4150附近横盘震荡。 注意MACD日线级别出现的顶部形态去年4,8,12月分别在CPI前后出现过3次。 走势都是CPI发布后有一个反弹力竭下跌。配合市场整体资金情况, 这次有比较大的概率重复类似的走势。

QQQ: 去年走了5浪下跌, 今年这里看是否会走出一个ABC三浪反弹。

DIA:道指最先突破,在当前位置也震荡了近3个月。 这里看是否会回踩320-325左右的支撑。

个股:

这周对个股的研究比较少。 自己看的几个科技股财报总体而言基本与上周大科技财报的呈现出类似的情况。总体而言,之前估值较高的动能股除了个别外,大部分的财报反应不是很好。 依然承受业务和估值的双重压力。 市场的焦点主要在chatgpt引发的人工智能板块。

MSFT & GOOG: MSFT 的估值上周周报分析过, 看到220-250左右。 过去一周已经冲出了这区间。 虽然近30倍的PE主要是受到情绪的驱动, 但chatgpt展现的技术能力确实位微软的企业市场和消费市场提供了不少的想象空间。 对比GOOG3天时间产生近15%幅度的下跌,有一定情绪上的合理性。 短期两家公司都不建议直接参与做多。GOOG可以等到80-85区域考虑。MSFT可以在250左右等待。

CPB & UNH: 必须消费和医疗服务这种保守板块前几周弱势。最近几天有见底的样子,下面观察CPI之后是否有新的一轮risk on -> risk off的轮动。

小结:

大盘当前估值比较充分, 资金层面前几周做多情绪和仓位饱满, 大盘和大部分板块个股技术层面比较超买并由一定顶部形态。利率和vix在CPI事件前提前反应。 综合的setup很难形成CPI驱动的持续上涨趋势。应该保持一定的谨慎。 但中长期反弹的走势和软着陆的预期没变化。 预期短期的回调还是一个buyable 回调。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。