老虎心选基金_2023年2月

1. 近期表现回顾

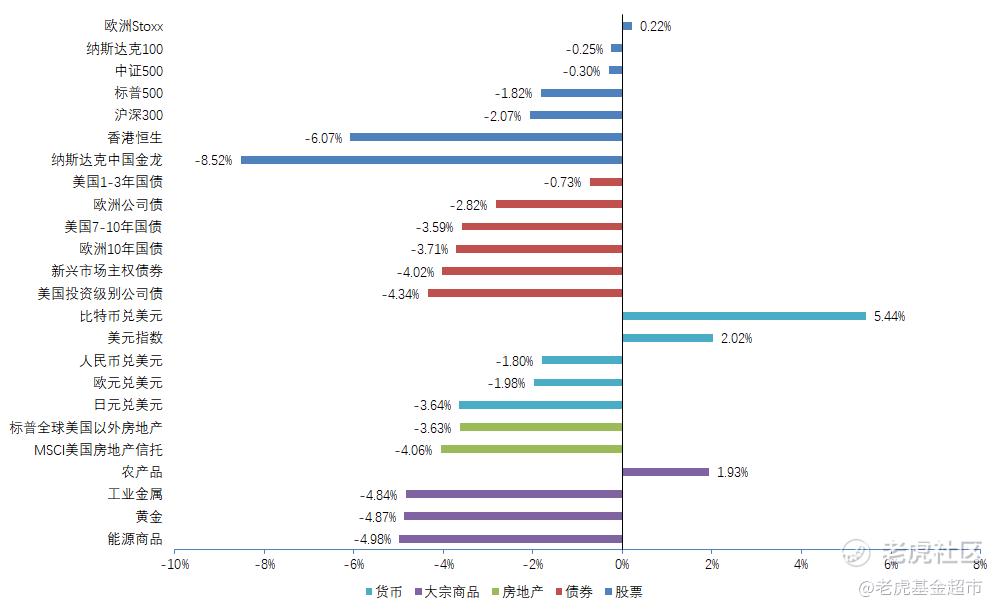

1.1 全球主要大类资产收益

今年2月以来,随着美元指数的再次走强,全球绝大多数资产都出现了不同程度的回撤。股票方面,海外中概股跌幅较大,香港恒生和纳斯达克中国金龙指数跌幅均超过了5%。债券方面,无论长债、短债、国债还是公司债,都出现了一定的回撤。外汇方面,比特币和强势美元有所上涨,其他货币均有所下跌。大宗商品和房地产也走势萎靡,除了农产品以外,均呈下跌趋势。

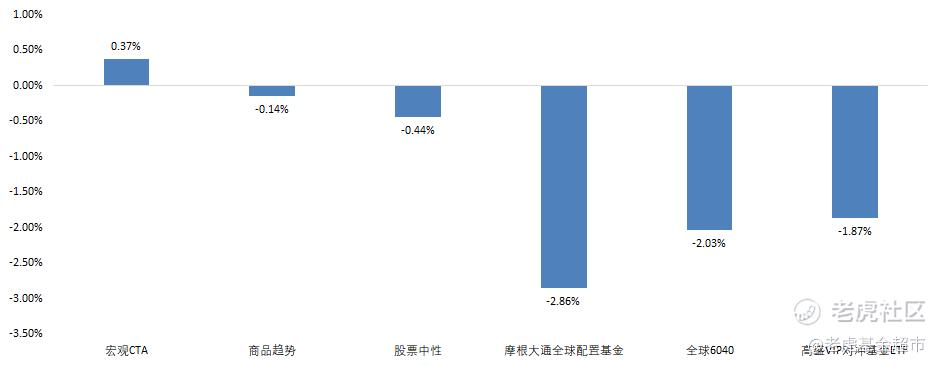

1.2 主要策略收益

下列指数具体标的分别为,宏观CTA: HFRX宏观CTA指数;商品趋势:彭博高盛商品趋势指数;股票中性:HFRX股票对冲策略指数;全球6040:彭博全球6040指数。

2. 话题一:美国保持强劲,中国慢慢复苏,中美经济预期差有所反转

事件描述:

1) 美国各项宏观经济保持强劲势头,美国服务行业持续景气。

1月ISM服务业PMI指数大幅回升至55.2,远超一致预期,新订单与商业活动分项增幅明显

1月新增非农就业人口51.7万,超预期近3倍,失业率跌至1954年以来的最低点3.4%

1月美国零售环比增长3%,全面超预期,密歇根大学消费者信心指数进一步反弹

2)中国各项宏观数据虽然都有明显好转,但未能匹配已经打满的市场预期。

1月社融数据显示,企业贷款强但债券融资弱,企业贷款需求远强于居民贷款需求,说明当下仍处于政策靠前发力,但实际内生需求并未改善的阶段

中国30大中城市商品成交面积数据来看,今年1月受春节因素影响,远低于过去4年中的任何一年,但该数据自2月以来已出现强劲反弹

投研解读:

美国各项宏观数据超预期强劲,使得美股在最近阶段的表现相对强势,市场甚至出现了美国经济"No landing"的说法,一部分人预期美国经济或可以跳过衰退。

虽然近期美股强势反弹,但是我们预期,美国公司盈利下行的趋势并不会扭转,美股未来12个月EPS仍远高于长期趋势线。

与此同时,春节后中国消费数据正在迅速提升,一线城市北上广深的地铁客运量,已经与疫情前相差无几。

不仅如此,中国30大中城市商品房成交面积,自2月起已大幅反弹至近5年同期的最高水平。

因此,我们预期中美经济预期差的反转并不会持续,我们将继续看好大中华区的股票资产。

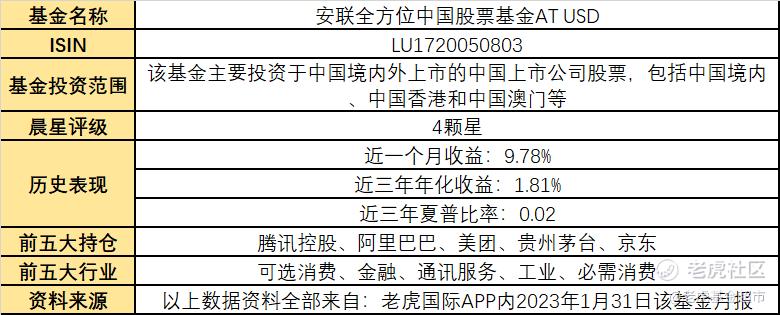

相关基金:

3.话题二:美国1月通胀数据高出预期,引发市场反思

事件描述:

1月美国CPI同比增长6.4%,高出预期6.2%;核心CPI同比上涨5.6%,同样高于预期的5.5%

1月美国PPI同比增长6%,高出预期5.4%;核心PPI同比上涨5.4%,同样高于预期的4.9%

市场对美联储转向的强预期近期显著转弱。美国2年期与10年期国债利率,均开启了新一轮的大幅上行,对美债和黄金都形成了明显的压制。

投研解读:

在2月公布的各项经济数据出来之前,市场普遍认为,美联储将在3月最后一次加息25bps,然后维持到年底降息

但是,随着通胀数据再度超出预期,市场终于意识到,此前对美联储转向的预期太高了。目前,市场已普遍预期,本轮加息周期的终点在5.25%-5.5%,且年底降息的概率不大。

与此同时,工资通胀和除房租外的服务类通胀,仍然停留在高位。不少机构都认为美联储将继续加息,并预测今年年中经济步入温和衰退。

我们预期,美联储预期仍是Higher For Longer,加息至5%-5.5%之间会停下来,但在没有发生衰退的情况下大概率不会降息。过于高估或低估今年美联储的紧缩程度,都是不可取的

因此我们预期,美债短端利率进一步上行的空间有限,美国10年期国债利率恐怕也难以突破去年4.33%的高点。此时配置美债或将是当前不错的选择。

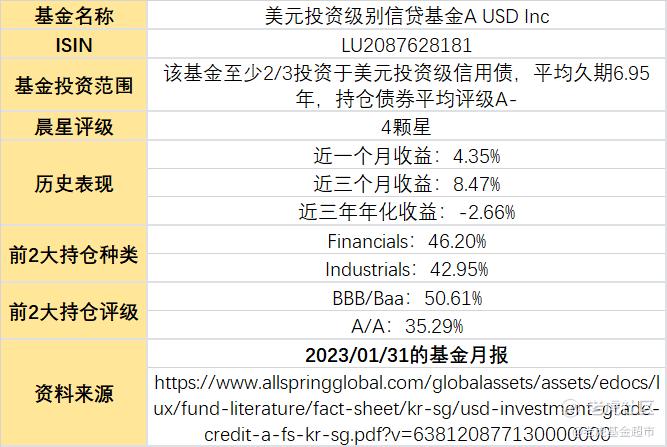

相关基金

修改于 2023-03-01 13:29

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 风吹雨打的石头·2023-03-01这篇文章不错,转发给大家看看点赞举报

- 邢林林·2023-03-01👍点赞举报

- 未完待续06·2023-03-01[微笑]点赞举报