创业邦发布《2022年合成生物学产业投资报告》

$上证指数(000001.SH)$ $生物科技(159837)$

2022年9月12日,美国启动《国家生物技术和生物制造计划》,计划投入更多资金用于生物技术研发及生物制造,以减少在相关领域对国外的依赖。2022年12月30日,我国商务部公布了新修订的《中国禁止出口限制出口技术目录》征求意见稿,基因编辑等合成生物学技术进入限制出口技术目录中。以“合成生物学”为代表的新兴技术已经成为了全球科技竞争的新焦点。

合成生物学被称为继“DNA双螺旋结构的发现”和“人类基因组计划”之后的第三次生物技术革命,主要体现在:基于合成生物学的生物制造具有极大的物质分子创新潜力,是实现碳中和的重要途径,也是中国突破石化原料瓶颈的重大机遇。生物合成技术越来越多地应用于医疗健康、化工、农业、能源、食品等领域,复杂生物的制造能力拓展了应用的边界,也撬动着巨大的经济价值。

本报告历时3个月研究,采访10多家企业和投资人,在全球合成生物学产业背景下,旨在全面展示中国合成生物学产业发展现状及趋势,阐释行业发展热点,挖掘潜在市场机会,为相关行业从业者、投资机构、政策监管及服务机构提供参考。

综合各家的观点,睿兽分析智库认为的产业投资机会在于:

中国合成生物学行业处在早期阶段,发展机遇巨大。从产业链划分来看,重点关注生物体设计平台公司以及全产业链的生物制造公司。可能的创新机会主要聚焦微生物改造、生物装备支撑系统、化工能源等核心应用上。

工具层,除关注CRISPR-Cas9基因编辑、酶促DNA合成等底层核心技术,建议重点关注底盘细胞改造、DNA元件设计公司。

平台层,重点关注微流控、高通量自动化设备和生物设计软件,如基于大数据、人工智能等技术的微生物反应器、生物发酵罐、生物设计软件、过程传感检测等为核心的装备支撑系统。

应用层,关注选品及规模化生产能力,比较看好市场规模较大的单品或覆盖领域广阔的产品。目前医疗健康、化工领域应用相对成熟,从中长期看,能源环保、食品饮料、农业技术、健康领域发展空间极为广阔,开创新领域应用和改善原有市场的细分赛道尤其值得关注。

产业发展与市场机会

底层技术驱动,进入产业投资和快速成长阶段

目前合成生物学正处于创新成长期:2000年以来,合成生物学基础研究领域加速发展;2011年以来,合成生物学技术的专利布局进入加速期,相关专利的申请量快速增长;2015年以来,合成生物学产业投资加速。底层技术的成熟引领合成生物学从实验室进入商业化阶段,基因测序、基因合成和基因编辑等核心技术的成本下降是推动行业发展的重要驱动力。

市场规模:2021年爆发式增长,未来5年有望达到千亿美元

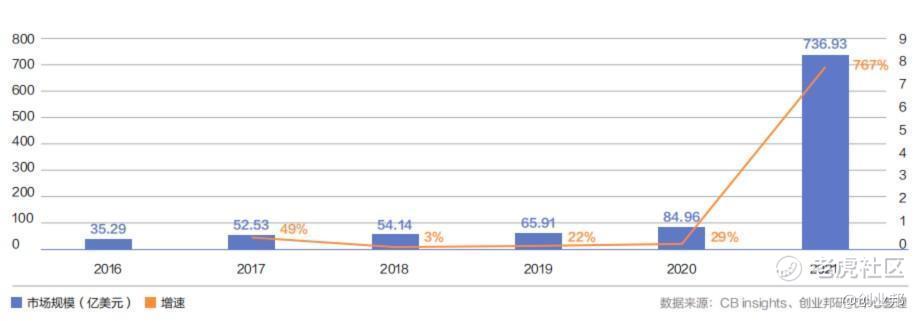

在政策和技术的双重驱动下,截至2021年底,全球合成生物学相关市场行业整体爆发式增长,市场规模达到736.93亿美元,较2020年增长767.5%。中国合成生物学从基础研究到产业发展进入了快车道,2021年市场规模约为64.16亿美元,同比增长158.92%。

2016—2021年全球合成生物行业市场规模与增速

未来5年有望达到千亿美元。据McKinsey统计,生物制造的产品可以覆盖70%化学制造的产品,并在继续拓展边界,预计到2025年,合成生物学与生物制造的经济影响将达到1000亿美元,未来10-20年,合成生物学应用可能对全球每年产生2-4万亿美元的直接经济影响。

技术趋势:医疗健康应用最早,食品、农业等应用未来增长较快

生物医药领域是合成生物学最早应用领域,也是目前应用最广的领域,随其后化工能源领域为热点,比较成熟的应用包括L-丙氨酸等化工产品、护肤品原料角鲨烷,以及部分药物中间体等。目前许多初创公司已经切入食品、农业、化学品、环境防治等应用领域,预计5-10年内这些行业将面临合成生物技术带来的充分替代。未来增长较快的将是食品、农业以及消费品,因为其产业链链条较长,有低客单价和高频的特征,生物技术改造的机会点及空间均大。

中国市场格局:处于早期阶段,企业集中在DNA测序、医疗健康、化工能源领域

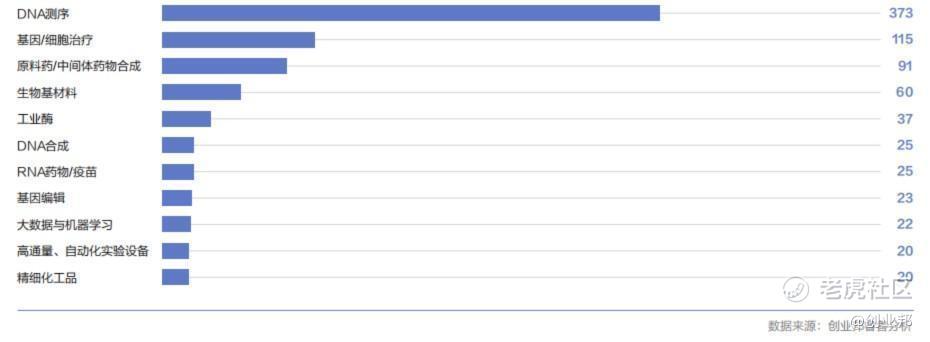

合成生物学在中国发展较晚,初创公司大多还没进入到产品真正落地的阶段,市场格局尚未形成,弯道超车的机会较多。现有企业主要集中在工具层的DNA测序,应用层的医疗健康、化工能源领域。据睿兽平台不完全统计,目前中国广义的合成生物学关联企业有925家,其中工具层、应用层企业均400多家,平台层企业54家,呈现两端大中间小的格局。工具层中,以DNA测序、DNA合成、基因编辑企业为主,其中DNA测序企业发展较成熟(占84.58%)。平台层中,以大数据与机器学习、高通量自动化实验设备企业为主。应用层中,医疗健康、化工能源企业最多,二级赛道中基因/细胞治疗、药物合成、生物基材料企业分布较为集中,也是近年的投资热点。

合成生物学应用层企业分布情况

合成生物学企业集中度高的细分赛道

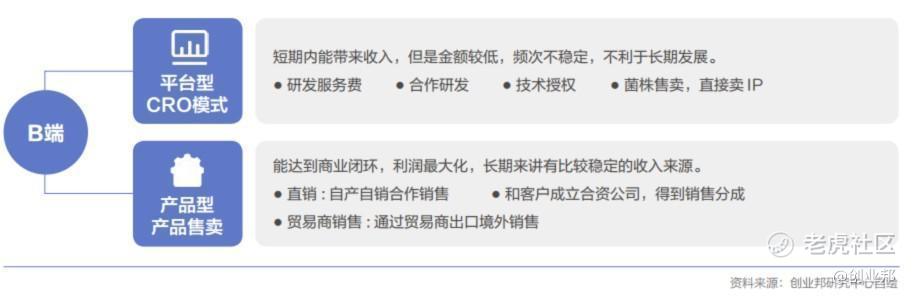

排除工具层企业,在商业模式上,合成生物学企业主要分为平台型和产品型。研发平台型公司数量较少,为客户提供CRO等服务。大约88%合成生物学公司都是产品型公司,以生产产品为主要目标,构建实验室小试—中试—量产放大阶段,形成完整的商业化闭环。产品管线呈现多样性,大部分公司采取多管线并行的策略,横跨不同行业多品类布局。

合成生物学公司的商业模式

创投市场分析

投融资市场持续火热,以早期阶段融资为主

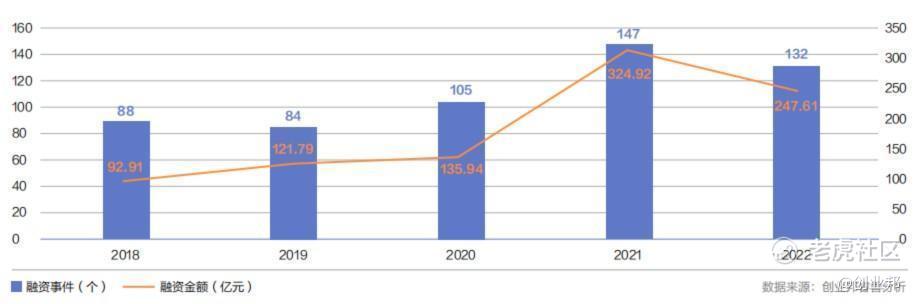

从2018-2022年,中国合成生物学一级市场共完成了1039个投融资事件(不包括IPO、非IPO上市、二次上市、收并购、上市公司定增等),涉及456个合成生物学相关企业。其中,平台层和应用层企业共发生556个投融资事件,已披露融资总额923.17亿元。从2018年起融资热度逐年上升,在2021年融资事件数量和融资金额达到最高。

2018-2022年平台层和应用层企业融资情况

融资事件以早期阶段为主。从融资轮次看,早期(A轮之前)融资事件占比56.98%,其中A轮融资事件381个,为投融资最频繁的轮次;成长期(B-C轮)融资事件占35.32%;后期(D-PreIPO轮)融资事件占7.7%。

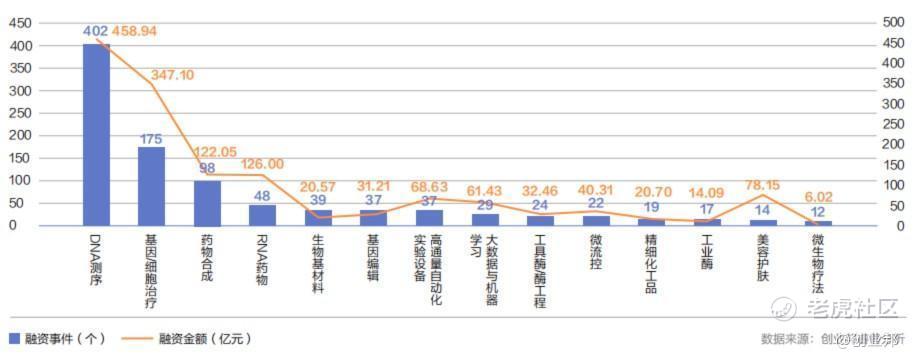

DNA测序、基因/细胞治疗、药物合成、RNA药物为热点赛道

细分赛道上,DNA测序、基因/细胞治疗、药物合成赛道完成95个以上融资事件,为近5年内最热赛道。已披露融资总额上,DNA测序、基因/细胞治疗、RNA药物、药物合成获得100亿元以上融资。平均融资金额上,美容护肤(5.58亿元)赛道最高,其次为RNA药物(2.62亿元)、大数据与机器学习(2.12亿元)。

2018-2022年合成生物学融资事件热点赛道分布

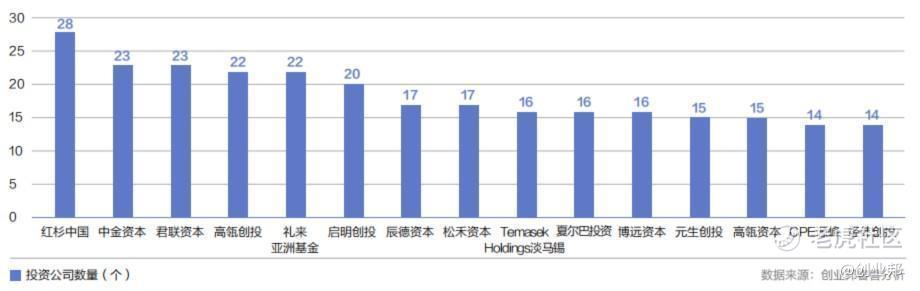

红杉中国、中金资本、君联资本等头部机构频频入局合成生物学领域

2018-2022年合成生物学在一级市场逐渐变得炙手可热,已掀起一轮投资热潮,知名投资机构频频出手,投资公司20个以上的包括红杉中国、中金资本、君联资本、高瓴创投、礼来亚洲基金、启明创投等。其中红杉中国、中金资本、君联资本位列活跃机构榜三甲。

活跃的投资机构Top15榜

基于以上分析,行业发展趋势如下:

叠加碳中和等利好政策和绿色消费的兴起,未来3-5年内是合成生物学的关键时期,随着底层技术突破和转化将迎来爆发式增长。

未来核心技术突破将来自以下几大方向:底盘细胞的基因编辑,DNA元件库、蛋白表达优化、系统化代谢流程设计和优化,自动化/高通量实验设备和生物设计软件。

依人类的终极追求,能源环保、食品饮料、农业技术、健康领域发展空间极为广阔,应用级产品将日益丰富。生物基材料、功能原料和人造蛋白、基因/细胞治疗、微生物疗法、生物农药化肥、作物育种等赛道,预计未来几年将持续快速发展。

以上内容摘自创业邦《2022年合成生物学产业投资报告》,更多详细内容及数据分析,请登录睿兽分析获取完整版报告。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。