半导体设备2022年招标统计

摘自:广发证券《2022 年招标量规模显著,国产替代稳步推进》

设备市场天空海阔,国产替代任重道远。半导体设备市场空间广阔。

一、晶圆扩产与国产替代驱动,份额提升贡献主要增量。

半导体设备市场空间广阔。2019年-2021年,受到下游应用需求的驱动以及疫情对行业供需关系的影响,全球半导体设备市场经历了一轮高景气周期。2022年,半导体设备市场规模有望再创新高。根据SEMI的数据,2022年,全球半导体设备销售额有望达1143.4亿美元,同比增长11.24%,以2021年中国市场的占比测算,预估2022年中国半导体设备市场规模有望达329.48亿美元,同比增长11.24%。

半导体设备公司的增量将更多地来源于市场份额的提升。在半导体设备整体市场规模保持稳定的过程中,产业链公司的增量将更多地来源于市场份额的提升。我们认为,市场份额的提升主要由三个因素驱动:产品的竞争力、所处细分市场的份额或空间、品类扩张能力。其中,产品的竞争力是公司立足于市场获取份额的基础,所处市场的份额或空间将决定公司高速成长的持续性,而品类扩张能力能够持续拓展公司的成长边界。

根据IC Insights的数据,2021年,全球晶圆产能约2160万片/月(8寸约当),同比增长3.78%,中国大陆晶圆产能350万片/月(8寸约当),同比增长9.92%,在全球的占比约16.2%。根据SIA的数据,伴随着中国大陆晶圆产能的持续快速扩张,2030年,大陆晶圆产能在全球的占比有望达24%,届时将成为全球最大的晶圆产能区域市场。中国大陆晶圆产能的持续扩张,有望持续拉动上游配套半导体设备的市场需求。

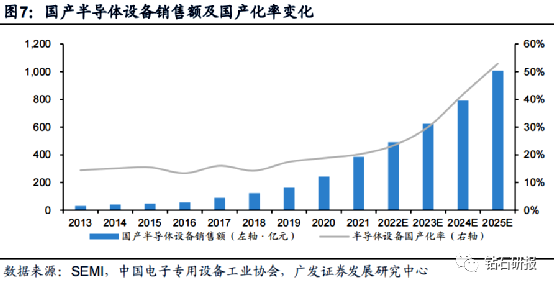

当前半导体设备国产化率仍处于非线性提升区间,国产替代驱动的份额提升,将为行业贡献可观的成长速度和空间。对于国产半导体设备厂商而言,其驱动力除了行业规模的自然扩张,还包括在国内市场的国产替代。根据中国电子专用设备工业协会的数据,2021年,国产半导体设备销售额为385.5亿元,同比增长58.71%,**国大陆半导体设备销售额的比例为20.02%。

假设2025年,该统计口径下的中国大陆半导体设备市场的国产化率提升至50%,则2021-2025年,国产半导体设备销售额的CAGR近30%。并且,对于65-40nm等国内配套较成熟的制程,本土半导体设备供应商的单一供应比例最高已达80%,足见设备国产化有较高的成长空间。

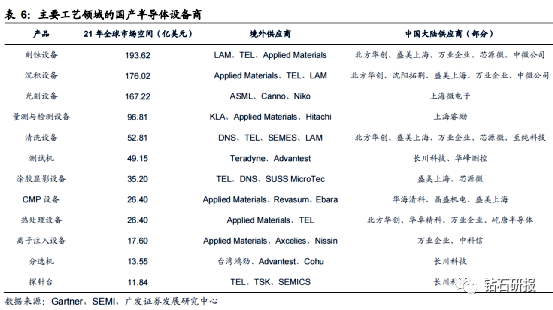

布局刻蚀、沉积等大赛道的设备厂商,具备更为广阔的收入空间。通过对半导体设备市场竞争格局的分析可知,营收在百亿美金量级的龙头公司,其业务结构基本覆盖了半导体设备细分市场规模前三大的品类:刻蚀、光刻和沉积。鉴于此,对于本土半导体设备厂商而言,在刻蚀和沉积等“大赛道”深入布局的公司,具备更为广阔的远期收入空间,未来的发展前景十分广阔。

二、2022 年招标量规模显著,国产替代稳步推进。

我们以国内晶圆产线:中芯、华虹、华力、长存、长鑫、积塔、燕东、晋华、粤芯、新芯、晶合作为统计样本,对其招标、中标数据进行分析。

2022年1-12月,统计样本中的晶圆产线合计招标1060项,其中,积塔、华虹、燕东的设备招标量位居前三。整体而言,招标以量测设备、沉积类设备和刻蚀设备为主。

2022年1-12月,积塔合计招标502项,以量测、沉积类、刻蚀设备居多。

2022年1-12月,华虹合计招标263项,以量测、检测、热处理设备居多。

2022年1-12月,中芯合计招标148项基建项目。

2022年1-12月,长鑫合计招标12项基建项目。

2022年1-12月,统计样本中的晶圆产线合计中标1040台设备,以量测、沉积类、热处理设备居多;国产设备整体中标比例约30%,其中,硅片再生、气液系统、去胶、湿法腐蚀、PVD设备的国产中标比例较高。

2022年1-12月,国内半导体设备厂商合计中标231台设备,北方华创、创微微电子、中微公司、万业企业中标量领先,分别中标64台、28台、22台、21台设备。其中,北方华创中标以氧化、刻蚀、PVD设备居多;创微微电子中标以清洗、湿法腐蚀、去胶设备为主;中微公司中标则以刻蚀设备为主;万业企业中标以刻蚀、沉积、热处理设备为主。

2022年1-12月,国内半导体设备厂商合计中标量在对应工艺环节的中标比例为26%。其中,盛美上海的硅片再生设备、北方华创的PVD设备和氧化设备、创微微电子的湿法腐蚀设备在对应工艺环节的中标比例领先,分别为67%、50%、50%、47%。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·2022-12-31阅点赞举报

- 福泰阳光·2022-12-31hhj点赞举报