2023年十大投资展望

摘自:招商证券《2023年十大产业趋势投资展望》。

2023年,在全球需求可能衰退的环境下,A股产业趋势投资可能面临更为复杂的局面,产业趋势的贝塔一方面可能面临需求挑战,另一方面却又交织技术变革和政策驱动,通用投资范式可能失效,我们大胆假设、小心求证,提出2023年十大产业趋势投资展望。

趋势一:动力电池材料技术升级趋势延续。

复合集流体在安全、性能和成本上有较大优化,有望对传统集流体形成部分替代。目前复合集流体已经初步具备量产能力,随着下游电池和终端投入加大,2023年可能开始量产应用。

趋势二:大型储能、类储能将迎来爆发元年。

大储是国内储能主力,独立储能参与电力现货市场进一步完善大储的商业模式,上游价格的回调也将推动储能成本大幅下降。类储能是解决新能源消纳问题的高效经济方式类,相比储能更具备成本优势,灵活性改造、燃气发电等类储能业务有望快速发展。

趋势三:光伏高效率路线具备更强的贝塔。

钙钛矿电池的转换效率理论极限与实验室数据均高于晶硅电池,相比硅晶电池生产过程更具经济型,降本效用突出。现阶段在多项顶层政策支持之下,钙钛矿单结电池百兆瓦级产线建设及规划数量明显增加,钙钛矿叠层电池现阶段多处于研发试验阶段。

趋势四:钠离子电池产业化全面加速。

当下碳酸锂价格维持高位,锂电成本大幅上涨,钠离子电池原材料优势凸显,相较于锂资源,钠资源储量丰富,价格低廉且提炼简单。目前国内初创钠电企业及锂电企业均积极布局钠电池产业链,包括正极材料、负极材料、电解液、钠电池等,产业化全面加速。

趋势五:风电大型化趋势下,短板零部件领域将迎来爆发。

近年来国内风机大型化趋势明显,风电机组大型化对风电主轴承提出了更高的技术要求。风电轴承是风机完全国产化的最后一环,全球风电轴承市场长期被海外轴承厂商垄断,洛轴等国产轴承厂商在逐渐填补国产大兆瓦主轴轴承的空白。

趋势六:数控机床、工业机器人等高端制造关键零部件替代进入关键阶段。

我国高端数控机床的上游各功能部件尚未形成较好的产业配套,多数功能部件被日本、德国、美国的公司垄断,国内企业主要依赖外购。德国、日本也牢牢占据着工业机器人的主要市场份额,零部件方面,目前我国85%的减速器市场、90%的伺服电机市场、超过80%的控制系统市场被海外品牌占据。

趋势七:国产卡脖子软件发展进入加速期。

在基础软件领域美国一家独大,国产基础软件尤其是最薄弱的操作系统在国内已经有所突破。在工业软件领域综合实力仍较弱,欧美占据绝大部分江山,国内工业软件市场稳中有升。

趋势八:车路协同将迎来爆发元年。

车路协同是未来智能驾驶的主要发展方向,车路协同相比单车智能具备成本和实用双重优势。5G和智能网联汽车的高渗透率是车路协同发展的基础,目前中国已经行程完整的车路协同产业链,政策推动之下,中国的车路协同有望进入高速发展期。

趋势九:元宇宙应用将密集落地。

国内政策端助推元宇宙行业有序发展,整体政策兼顾监管与发展,地方政策聚焦技术研发突破和产业融合应用全方位构建元宇宙生态发展体系。VR设备是元宇宙从概念走向商业化落地的关键入口,随着多项VR新品相继发布,硬件技术不断升级,催化元宇宙加速发展。

趋势十:中药配方颗粒板块将迎来戴维斯双击。

中药配方颗粒标准化程度高,方便携带;中药配方颗粒国标出台拓宽了销售范围,中医医疗机构数量扩张提升了中药配方颗粒的需求。中药配方颗粒价格公开透明,随着中药配方颗粒纳入医保,报销比例有望提升,中药配方颗粒市场规模有望翻倍。

报告质量很高,共40页,有很多图表不方便处理,要看详细版的请自行下载。

链接:https://pan.baidu.com/s/1Im1tm2phAOQu7to3bC5-DA

提取码:ri3d

一、2023年产业趋势投资的两大逻辑。

1.逻辑一:热门赛道中的低渗透率产业。

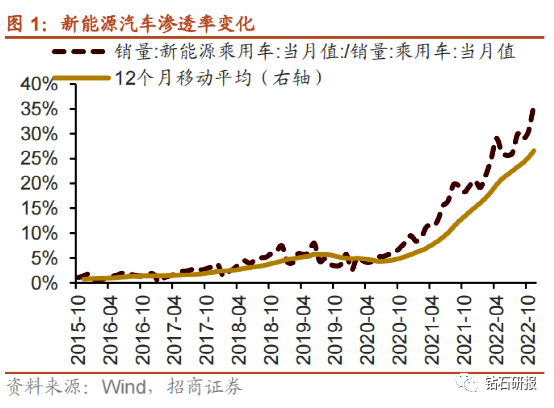

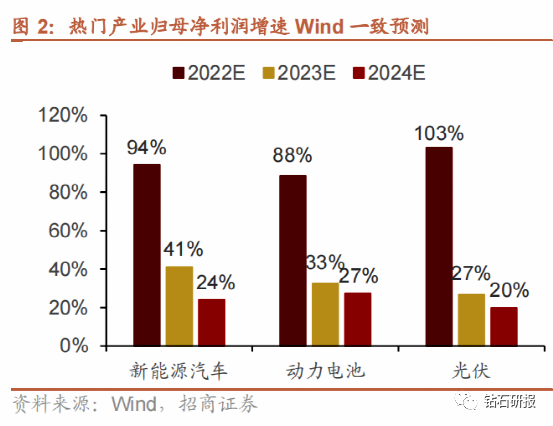

高渗透率的估值担忧。估值和渗透率是产业投资的两项重要参考指标。站在投资者的视角,估值代表了对产业未来盈利能力的预期,渗透率则代表了产业当下所处的阶段以及未来的成长空间。以当前热门的新能源赛道相关产业为例,过去两年国内新能源汽车的渗透率从3%左右快速提升至超过30%,10倍渗透率的增长对应的是盈利能力10倍的提升,从而推动了新能源汽车估值的抬升,这也是过去两年新能源汽车产业始终维持高景气度的原因。相比于新能源汽车产业过去的投资回报,当下投资者更多考虑的是下一阶段的产业投资逻辑:假设未来新能源汽车透率从目前的30%提升至60%甚至更高,即渗透率增长1-2倍,相对应的对产业盈利的预测也是1-2倍,而产业投资的历史经验表明,同样1倍的渗透率空间从10%到20%与20%到40%相比,明显前者花费时间更短,更容易实现。因此,在斜率变缓的预期下,叠加产能释放带来的价格压力,新能源汽车的估值空间会受到较大压制。与之类似的是,投资者对新能源赛中的动力电池和光伏等相关产业也存在类似的担忧。

低渗透率带来的高确定性投资机会。产业的发展通常伴随着相关技术的进步,站在投资者的视角,新技术的性能优势存在对旧技术的替代潜力,而成本的降低推动了新技术从实验室概念走向商业化量产,在量产初期的新技术渗透率处于较低水平,随着产能提升和技术成熟,新技术的成本进一步降低,对应的渗透率则会进一步提升,这一过程的确定性通常较高。产业投资的历史经验表明,渗透率大概到5%左右的时候会进入一个景气度加速向上的拐点,相关产业会呈现爆发式增长。以光伏电池的技术迭代为例,N型电池的技术指标全面优于P型电池,2022年是TOPcon电池量产元年,TOPcon电池的持续放量推动了TOPcon电池渗透率提升带来了TOPcon产业投资的高回报率,2022年TOPcon电池指数的收益率显著高于光伏指数的收益率。基于这一逻辑,产业投资中要更加关注热门赛道中低渗透率产业的投资机会,尤其是刚刚量产或者处于量产前的细分产业,比如动力电池中的复合集流体,光伏中的TOPcon,HJT电池,钠离子电池等。

2.逻辑二:二十大报告中的产业投资机会。

二十大报告指引未来五年投资方向。**总书记在二十大报告中强调,从现在起,中国**的中心任务就是团结带领全国各族人民全面建成社会主义现代化强国、实现第二个百年奋斗目标,以中国式现代化全面推进中华民族伟大复兴。中国式现代化,是中国**领导的社会主义现代化,既有各国现代化的共同特征,更有基于自己国情的中国特色:中国式现代化是人口规模巨大的现代化,中国式现代化是全体人民共同富裕的现代化,中国式现代化是物质文明和精神文明相协调的现代化,中国式现代化是人与自然和谐共生的现代化,中国式现代化是走和平发展道路的现代化。围绕二十大报告,结合产业投资的逻辑,我们认为2023年需要关注以下四大方向的产业投资机会:

产业链供应链安全:二十大报告提出“加快实现高水平科技自立自强。以国家战略需求为导向,集聚力量进行原创性引领性科技攻关,坚决打赢关键核心技术攻坚战。”这一方向重点关注国产风电轴承、国产软件、高端数控机床、工业机器人及其核心零部件。

绿色低碳:二十大报告提出“加快推动产业结构、能源结构、交通运输结构等调整优化。完善支持绿色发展的财税、金融、投资、价格政策和标准体系,发展绿色低碳产业,健全资源环境要素市场化配置体系,加快节能降碳先进技术研发和推广应用。”这一方向重点关注新能源赛道低渗透率产业的投资机会,包括复合集流体、大储、类储能、便携式储能、钠电池、钙钛矿电池等。

数字经济:二十大报告提出“加快发展数字经济,促进数字经济和实体经济深度融合,打造具有国际竞争力的数字产业集群”。这一方向重点关注车路协同和虚拟现实。

传承创新发展:二十大报告提出“推进健康中国建设,把保障人民健康放在优先发展的战略位置,建立生育支持政策体系,实施积极应对人口老龄化国家战略,促进中医药传承创新发展”这一方向重点关注中药配方颗粒。

请下载PDF高清版。

链接:https://pan.baidu.com/s/1Im1tm2phAOQu7to3bC5-DA

提取码:ri3d

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 豆腐王中王·2022-12-31元宇宙要是真的有应用将密集落地,那还真的有搞头点赞举报

- 杜向峰·2022-12-31个人很喜欢国产软件,隆基软件是不是这个板块的龙头?点赞举报

- 阿寻·2022-12-31车路协同将迎来爆发元年,百度是这一块 的王者点赞举报

- 黄老怪·2022-12-31要是能在文章的末尾附上几个股票就更好了点赞举报

- 刀哥拉丝·2022-12-31数控机床、工业机器人短线可能不会有搞头点赞举报

- 淘淘糖心·2022-12-31哼哼唧唧点赞举报