【今日打新】辰光医疗:磁共振MRI系统核心零部件“小巨人”

辰光医疗产品主要用在医院的MRI(磁共振成像)设备上,在磁场和无限波的作用下帮助患者提供身体部位的软组织细节图。公司计划今日启动网上申购,其从2022年6月30日申请受理到9月30日过会,期间经历一轮问询,用时92天。公司此次按发行价6元/股(此前底价10元/股),若不考虑超额配售发行后总市值5.016亿,流通市值2.8674亿元(占比57.17%),对应静态市盈率为24.29倍,TTM市盈率为31倍(2022年净利润下滑)。

公司上市停牌前两个月成交额在1000万以上,交易活跃度很高。此次参与公司战投的机构除开源证券外,其它多为私募机构。

关于公司基本面的详细分析可参见:新三板拟IPO之辰光医疗:MRI磁共振的核心零部件供应商

本篇文章主要作为补充,主要对公司经营状况、业绩表现和投资价值进行分析:

1、向MRI系统全产业链布局

辰光医疗于2004年在上海成立,初期以MRI系统中具有“半耗材”性质的射频探测器(俗称线圈)生产为主,2006年开始向Philips销售该产品,目前仍为公司射频线圈主要客户(占总营收比19.77%)。

射频线圈技术含量不高,很多企业都可以生产,Philips的子公司Invivo Corporation就以射频线圈生产为主,之所以还向公司采购,主要还是公司的中低端产品有价格优势的,而高端的则自己生产,公司产品存在被替代风险。

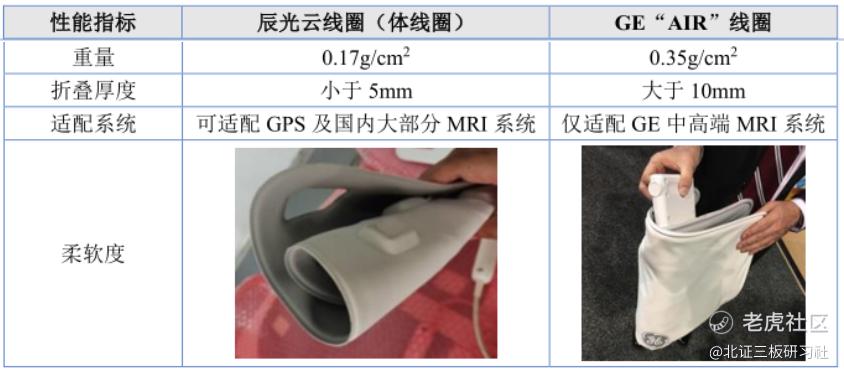

公司在该领域最新进展是开发了第五代射频探测器产品“云线圈”,可以像“毯子”一样全面覆盖检测部位以达到更好的成像效果,与国际医疗器械巨头GE首创的AIR线圈形成对标,在透气性、重量和厚度上优于AIR线圈,为公司此次募投项目主要产品。

2014年公司组件磁体研发团队开始开发超导磁体产品,于2015年研发成功并实现1.5T超导磁体量产,2019年获批1.5T超导MRI系统的国家Ⅲ类医疗器械注册证。该产品主要用在医学影像领域,下游大客户有万东医疗、朗润医疗、贝斯达、开普医疗和康达洲际等国内系统商。

2017年公司向南京磁晨医疗以购买的方式引进梯度线圈技术,后经过升级改造于2019年取代了从英国特斯拉进口的梯度线圈,实现了国产替代。目前公司产品已覆盖了超导MRI设备90%以上的硬件,基本具备医学影像1.5T超导MRI系统全产业链布局能力,未来计划面向医院客户直接推出自主品牌产品,由零部件供应向到下游整机拓展。

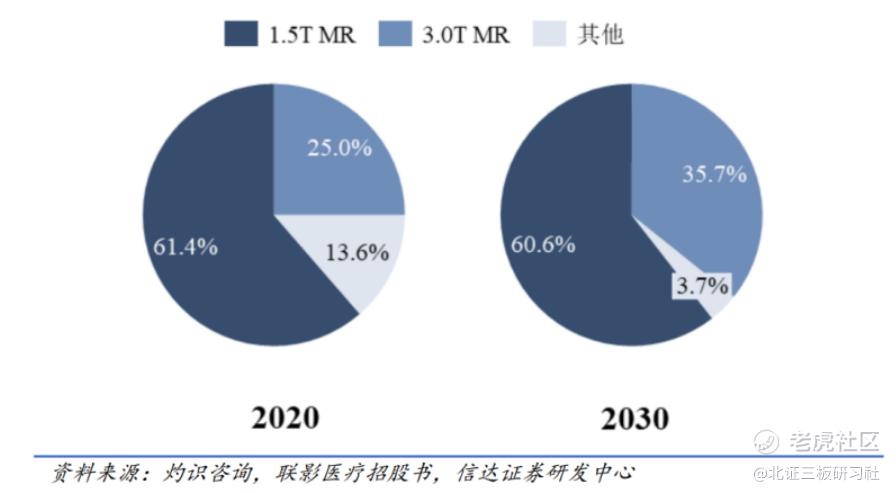

此外,公司也在储备3.0T超导磁体作为下一代产品,3.0T系统在图像分辨率、成像速度和成像诊断方面具有显著优势,被认为是随着国民经济发展会形成普遍应用的品种,目前国内已有联影医疗和深圳贝斯达两家国产品牌获得3.0T超导磁共振成像系统CFDA注册证。公司完成了3.0T超导磁体、梯度系统与射频系统的组装、联调及测试,初步实现成像,但距离成熟应用尚早。

2、多线程拓展下游应用领域

目前MRI高端市场完全被国外三家巨头GE、飞利浦、西门子垄断,三者整体市占率约87.3%,核心技术基本也被这三家垄断,国内MRI本土厂商主要以低端市场为主,空间较小。对此,公司近几年来一直在积极拓展特种磁体下游应用领域。

光伏应用领域,公司于2020年开展对磁控直拉单晶用超导磁体的研发,该产品用于对磁控直拉法制备单晶硅提供背景磁场,是半导体单晶硅长晶炉一个重要组件,行业内西部超导已实现了该产品的批量化制造,服务国内外多家300mm单晶硅棒生产企业,使用效果良好。

公司目前已取得线圈绕制和装配制作等方面的技术突破,2022年已经拿到该产品的批量订单。但考虑公司的磁体主要原材料超导线均是从西部超导采购所得,在成本和技术上“先天不足”。

癌症放射治疗领域,公司为中国原子能科学研究院开发的230/250MeV质子治疗超导回旋加速器,是亚洲地区自主研发的质子束能量首次达到230MeV以上产品,目前已通过测试并交付多台,打破了主要依赖美欧日进口局面,有利于推动肿瘤质子治疗系统国产化进程。

据Renub Research 数据,2021年全球质子治疗市场规模达到681亿美元,预计2027将超过770亿美元,年均复合增速为2.07%。目前原子能研究院正在申请医疗器械注册证,有望在近期进入医院投入临床治疗使用。

3、盈利能力较差,业绩表现下滑

公司2019-2022三季度营收分别为1.34亿、1.42亿、1.96亿和1.17亿,实现扣非净利润210.33万、250.42万、2065.3万和552.72万,近几年增长营收还不错,但净利润之前一直很低,与公司不断的投入研发有关,直到2021年随着销售规模扩大才有所改善。2022年受疫情防控导致的停工停产影响,公司上半年产品销量大幅下滑,6月复工后公司加紧交付订单,但与去年同期仍有较大差距,存在业绩下滑风险。

4、财务信息披露不规范

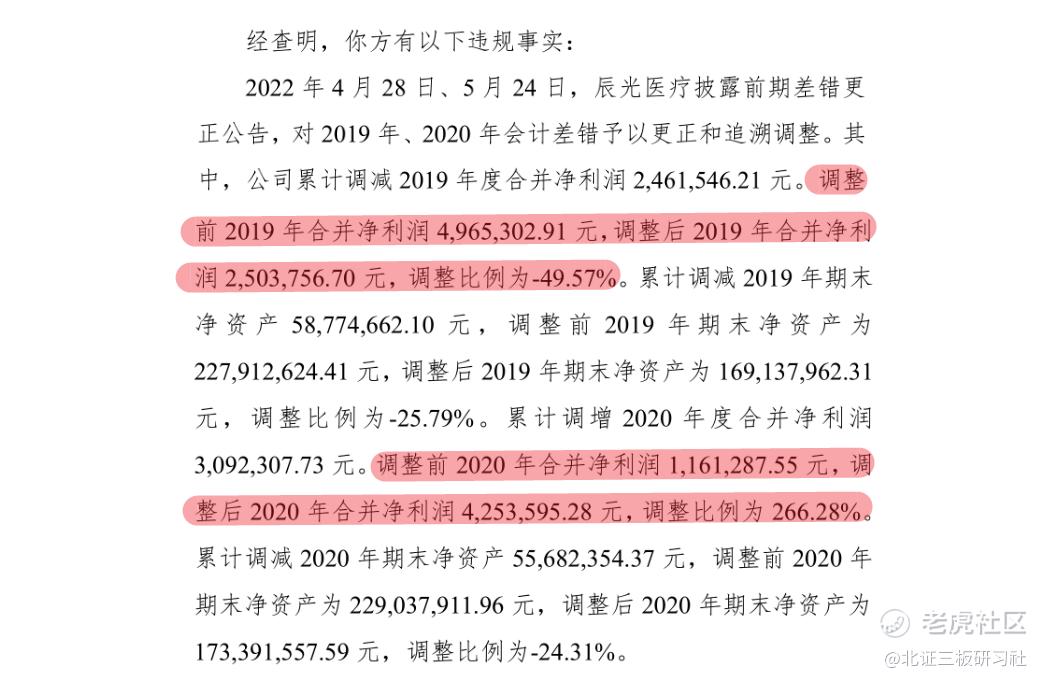

2022年7月28日,公司及实控人王杰和财务负责人郑云因前期会计差错更正事项,被股转系统采取出具警示函的自律监管措施。从自律监管函中可以看到,公司2019年、2020年净利润调整比例分别为-49.57%和266.28%,调整比例较大,违反了股转系统的《信息披露规则》,可见公司在经营方面存在信息披露不规范问题。

5、募投产能情况

公司此次募资主要用于产能扩张和超导磁体研发项目,其中产能扩张项目建设周期18个月,项目建成后每年生产云线圈500台,一体化射频链路及线圈产品200台,数字化射频功率放大器200台,梯度功率放大器200台,静音梯度线圈110台,产能扩张幅度为57%。预计项目完全达产后每年新增营收2.24亿,新增净利润2700万左右。公司2020-2021年产能利用率分别为59.11%和79.94%,现有产能尚未饱和,存在新增产能无法消化风险。

综合来看,公司所处行业虽然市场规模不大,但因国内每百万人MRI拥有量较低,且国产替代空间大,未来发展前景较好。就目前来看,公司产品还是以中低端市场为主,行业竞争格局较差,公司要想突破增长瓶颈需要不断地投入研发,这也使得公司盈利能力表现较差,可见这并不是一个赚钱的好生意。未来公司新产品“云线圈”若能顺利推广,或在光伏、癌症放射治疗领域能有所突破,经营状况有望得到改善。

估值方面,公司发行价对应2021年扣非净利润摊薄后市盈率为24.29倍,对应2022年前三季度市用率(TTM)为31倍。同行可比公司中MRI整机系统厂商万东医疗市盈率(TTM)为86.52倍,联影医疗市盈率(TTM)为102.9倍;其它医疗器械零部件厂商奕瑞科技市盈率(TTM)52倍,海泰新光市盈率(TTM)63.5倍。

公司虽在计划向下游整机拓展,但目前仍以零部件销售为主,估值与奕瑞科技、海泰新光对标比较合理。考虑公司今年三季度净利润同比下滑29.64%,流通市值2.9亿也不小,31倍的滚动市盈率发行上市当日破发风险较大。

特别说明:文章中的数据和资料来自于公司财报、券商研报、行业报告、企业官网、公众号、百度百科等公开资料,本人力求报告文章的内容及观点客观公正,但不保证其准确性、完整性、及时性等。文章中的信息或观点不构成任何投资建议,投资人须对任何自主决定的投资行为负责,本人不对因使用本文内容所引发的直接或间接损失负任何责任。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。