“个人养老金”薅我羊毛

个人养老金终于能开户了。

这几天最大的乐趣,就是围观银行抢客,看看他们都使了啥招

甚至在内心小小battle了一番,比如招行真小气,说是抽奖得288元红包,实则就几毛钱,

又比如广发最大气,开户+存钱就送200元红包,直爽~

但话说回来,个人养老金开户,是一个很慎重的事情,大家别被小红包哄着就上头了。不是所有人都适合开的,有些人开了反而吃亏。

1

我以前详细介绍过:

👉个人养老金制度是什么

👉个人养老金免税,能省多少钱

今天更明确说一下——

个人养老金的唯一优点是减税。

每年给你1.2万的免税额度,这1.2万现在不用交税,但退休取钱时要收3%的税。

算下来,有部分人能每年少交一点税。

但注意,这个减税,是用你资金未来二三十年的流动性换来的。

你把钱存进去后,下一次取钱是退休时,中途不能提前取出,不能反悔。

中间要锁定几十年。

所以开户前,大家先想清楚,你到底能享受减税吗?你愿意为了减税,锁定几十年吗?

前者有一个简单的判断方法——

打开【个人所得税app】,看去年总收入的【税款计算】-【税率】

如果是0或3%,千万别开个人养老金,谁开谁吃亏。

如果是10%,要看情况。

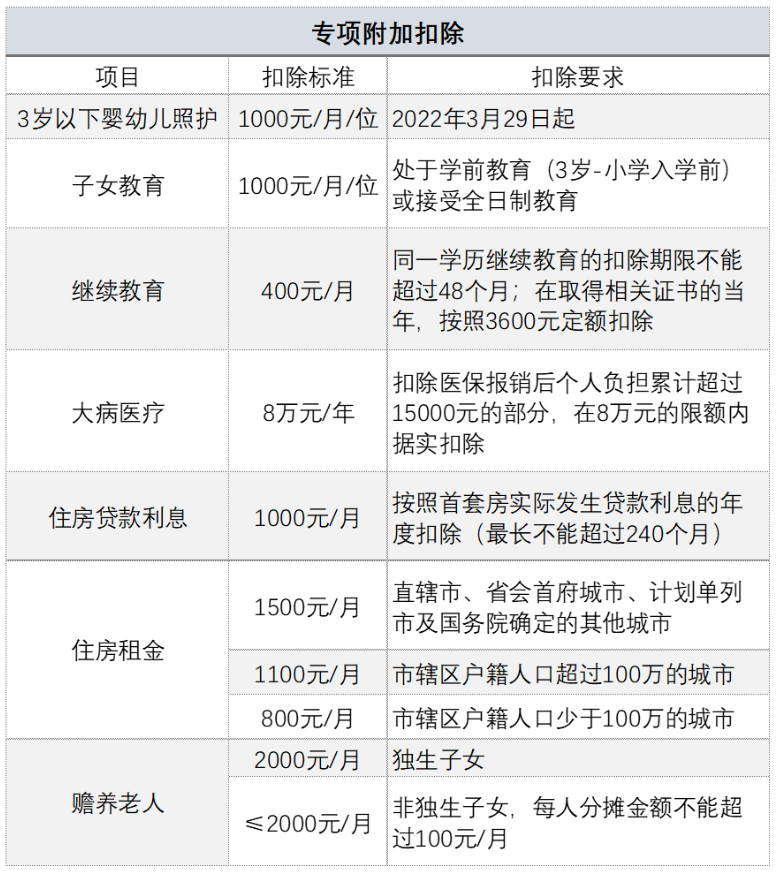

退税大家都知道吧(详细了解点这),我们每年都有一些专项附加,可以抵扣个税,比如房贷、房租、赡养老人、抚养子女、继续教育等 ↓

如果你往年退税之后,个税被抵消的七七八八,没剩多少,那就没必要开个人养老金。

如果退税之后,个税还剩很多,那才有必要开。

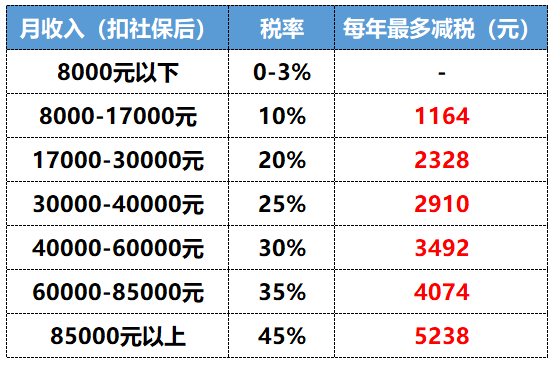

如果是20%及以上,可以开。

年薪越高,减税越多,具体减多少,我统计在表格里了(已经扣除领钱时的税费) ↓

开户的话,有一些细节要注意——

1、目前有23家银行能开户,每个人只能选一家,选了以后不能改(暂时)

2、开户存钱以后,这些钱由你自己投资管理,自负盈亏,相当于说,我们每个人都是自己的基金经理~

3、投资有四种选择:银行存款、银行理财、各类基金、养老保险。

目前只公布了 养老FOF基金名单(详细了解点这),建议大家别急着买,等产品更多再说。反正只要把钱存进去,不买产品也能扣税。

具体23家银行的开户奖励,也放这了 ↓

2

说实话,我对个人养老金的定性,一直都很简单,就是扣税,不能扣税就没用。

别的宣传再天花乱坠,那也是虚的。

比如强制储蓄。

有人说,每年1万2,不小心花了也就花了,强制攒起来挺好的,防止剁手,还能攒一笔养老金。

这么想绝对没问题的。

有问题的是,我存这么久,付出二三十年的流动性,你总得给我些什么优惠,这笔买卖才对等,对不对?

比如有些人能减税。

如果不能减税,别的也啥都没有,我还买来干啥,只为强制储蓄?

那多亏啊。

单纯强制储蓄,那还不如买金满意足青春版,有一个锁定高利率的优点。

它是一个储蓄险,你把钱存进去后,钱会按一定的速度增值。

前7-10年,回本速度慢,此时提前支取会亏,强制你存着。

7-10年以后,它回本,且快速盈利,

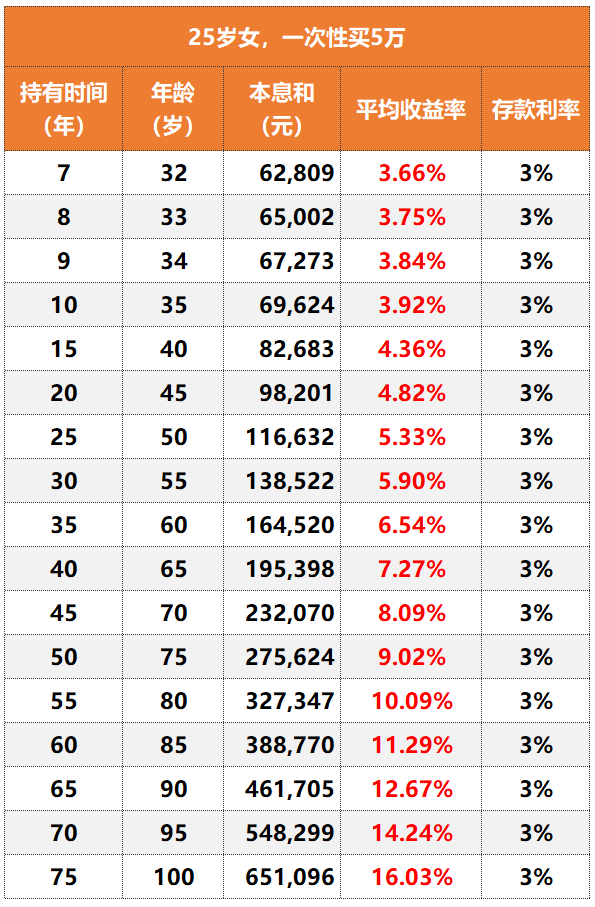

比如25岁女,一次性买,

持有7年,平均每年收益率3.66%

持有10年,平均每年收益率3.92%

持有15年,平均每年收益率4.36%......

你拿的越久,平均收益率就越高。

按复利算,长期持有最高能达到3.48%的复利。

而且它这个收益是固定的,在投保时就写进合同,不管未来利率咋降,它都不会变,相当于你占了一个高利率坑位。

7-10年回本后,你随时可以取钱,灵活度还比个人养老金高,取不取另说,最重要是有。

3

又比如长期复利。

因为个人养老金锁定几十年,有人就说,我们可以 以几十年为一个周期,进行长期投资。

如果三十年下来,年化达到10%+,收益将非常可观。

这个想法其实没错。

但最大的问题是....不现实啊!

偶尔一两年赚钱,不难,真正难的是,十年如一日的赚钱,并且还有高收益。

三十年,年化10%+,这是啥概念呢?

现在时间最长的基金,也就20年左右,而且寥寥无几。

我随意挑几个优秀的基金看看 ↓

比如朱少醒的富国天惠,股基中的战斗机元老,近10年年化24%

当时间拉长到15年,近15年年化收益率,就变成了17%

比如混合基中的南方稳健成长混合,近10年年化17%,

近15年年化8%

又比如债基,华宝宝康债券,近10年年化5.5%,近15年年化4.4%

典型的如沪深300,近10年年化5.9%,近15年年化 -1.5%

可以看到——

当时间从10年,拉长到15年,年化收益率都下降了。

时间越长,越难获得高收益。

三十年,年化10%+,连这些优秀的基金经理都未必能做到,何况大部分不懂理财的普通人

把预期降低还好说,比如年化5%-7%,我们努力学理财,也能够到。

但像年化3%-4%这种,就没必要了,毕竟现在买个金满意足青春版,长期持有,无脑拿着,不投资不管理,最高也能达到3.49%的复利。

能躺赚的事情,何必去折腾呢。

所以我说,个人养老金,银行就老老实实宣传吧,能扣税就扣税,不能就不能,别整那么多花里胡哨的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。