这产品好鸡肋啊

个人养老金你们都存了吗。

👉个人养老金制度是什么

👉个人养老金免税,能省多少钱

买产品投资了没?

我看已经有基金公司在宣传,卖出了第一单养老FOF基金,下手忒快了点啊。

之前说过,个人养老金的钱要自己投资,产品在公布的池子里选。

目前池子里只有两类:一个是养老FOF基金,大概有100多只产品(点这里了解)

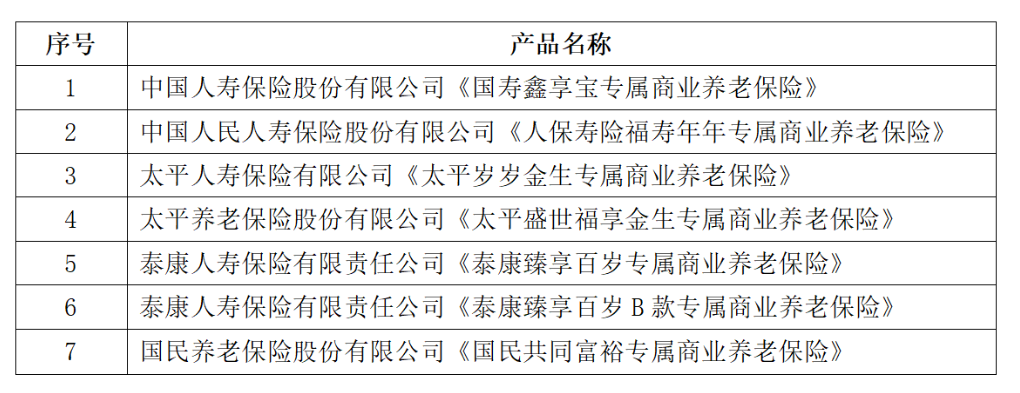

另一个是专属养老保险,只公布了7只产品。

我仔细研究了一下,对这几只产品感到很失望~

1

这几只产品是这样的——

我们把钱交过去后,钱会按一定的收益率,每年增值,

等60岁时,我们开始领一笔固定的养老金,

可以每月领一次,或每年领一次,

可以连续领一辈子,或只领10-25年。

这其中,我们最关心的两个问题肯定是——

每年增值的收益率是多少呢?

60岁领钱时,能领多少养老金呢?

答案是:不确定。

2

首先说收益率。

像我们平时存银行定期,以后每年利率多少,一开始都写的明明白白了。

但这几款养老保险不是。

它每年的利率,都是不固定的,要等保险公司每一年公布一次。

当年投资收益高,利率就给高一点,收益差,就按保底利率给。

保底利率,就是我们能拿到手的最低收益。

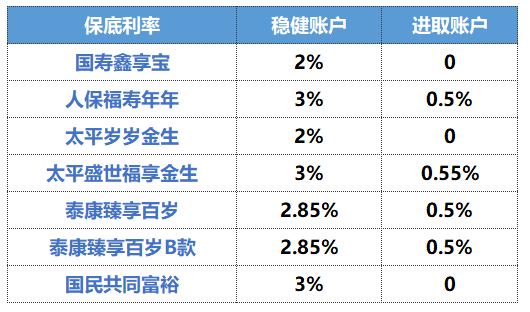

比如国寿鑫享宝,它有两个收益档次,你投保时至少要选一个。

一个是稳健账户,这账户主要投资固收产品,收益和风险较低,

保底利率是2%,

如果它当年的投资收益,高于2%,比如是4%,那我们的收益就是4%,

如果它当年的投资收益,小于2%,比如是1%,那我们的收益就是2%

怎么都不会比2%低。

另一个是进取账户,这账户大部分买固收+小部分买权益,收益和风险相对高一点,

保底利率是0,

如果它当年的投资收益是-2%,亏了,那我们的收益就是0,按保底利率给。

很显然,这种收益的不确定性太大了,

在利率下行的大趋势下,低风险的钱,一定是越来越难赚的,包括保险公司。

要是保险公司投资太菜,一直不咋赚钱,

那我只能一直拿最低收益啊....

吃低保真的不香。

3

再说领钱。

60岁开始领钱时,具体每一笔能领多少钱,这是不确定的。

一是因为上面说的,收益率不确定。

二是因为,保险公司给钱的规则,不确定。

假设我60岁那年,本金经过这么多年的增值,变成了200万(保险里叫账户价值),那我能领多少养老金呢?

比如太平岁岁金生,现在是这么规定的——

如果想领一辈子养老金,每月领一次,

那每一万块的账户价值,每月能领96元,

200万的话,每月能领19200元。

但注意,这个规则是随时能调整的。

很可能十年后就变成——

每一万块的账户价值,每月能领90元,

或者每月能领100元。

上涨或下降都有可能。

但在利率下行、人口老龄化加重的趋势下,下降概率更大,领钱更少。

4

想想我们买养老保险,都是想求一个确定性。

我存一笔钱进去,退休时能领多少养老金,现在就算明白。

我好心里有个底。

知道老了每月有多少钱花。

尤其现在老龄化严重,社保钱不够花,我能领多少国家退休金都不确定了,

买个商业养老保险,你还给我整这么一出,一点安全感都没有啊。

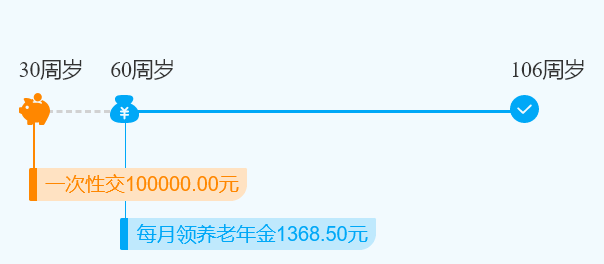

这还不如买光**选(了解产品点这)

同样是养老保险,但它收益率和能领多少退休金,都是固定的,不给你整“随时调整”这一出。

比如30岁男,一次**10万,

60岁开始领钱,每月能领1368元,领一辈子。

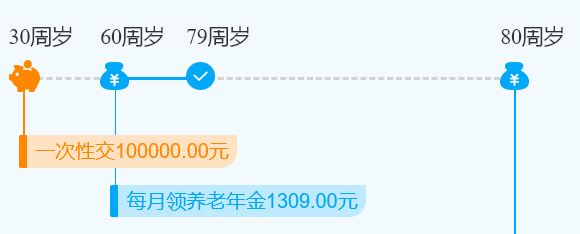

如果想早点领完,还可以选领取20年,

60-79岁,每月领1309元,80岁一次性领15.4万。

从一开始投保时,能领多少养老金就固定下来了。

计算收益率的话,长期下来,最高能达到3.48%的复利,也是写进合同里不会变,比上面那些2%、3%的保底利率都要高。

总的来说,现在个人养老金里的养老保险,就一般般,暂时没啥好的,大家可以再等等。

持续观望一下。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 乱拳头·2022-12-01阅点赞举报

- 就陪你去看海·2022-12-01[微笑]点赞举报

- 在云上爱上你·2022-12-01[微笑]点赞举报

- 可乐咖啡·2022-12-01666点赞举报

- zoliver·2022-12-01阅点赞举报

- 十三里·2022-12-01😽点赞举报