启程实盘周记20221126-世界杯

本周交易

无

目前持仓

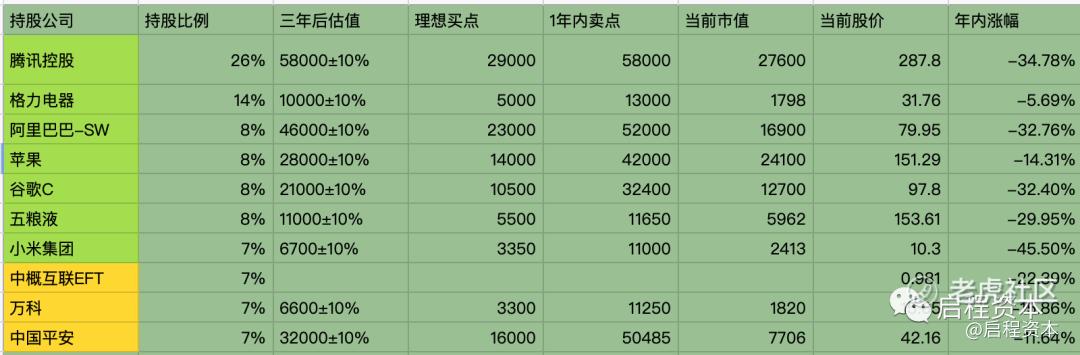

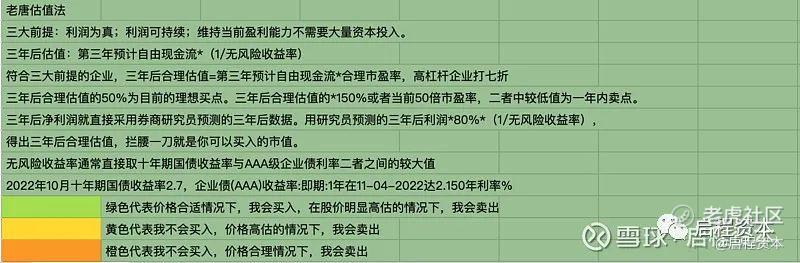

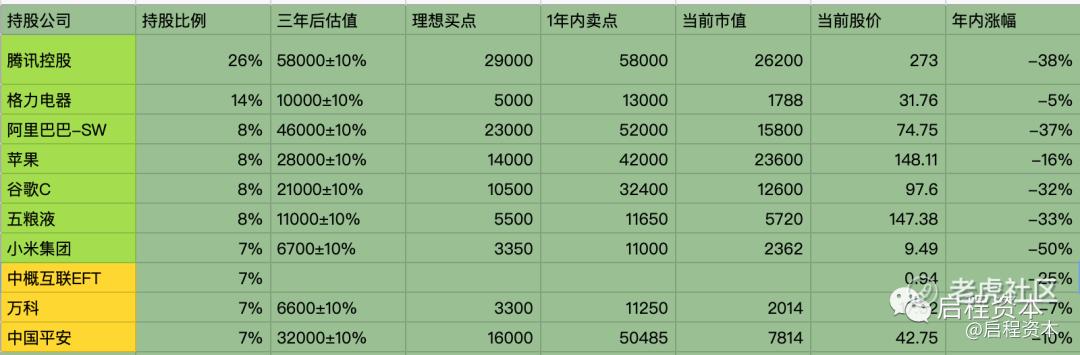

目前十大持仓:腾讯26%,格力电器14%,阿里巴巴8%,苹果8%,谷歌8%,五粮液8%,小米集团7%,中概互联EFT7%,万科7%,中国平安7%。目前十大持仓占比七成,还有三成观察仓仓位。仓位占比有变化,是股价上涨或下跌影响了持仓占比,本人并没有做买卖操作,呆坐看其变化。

本周持仓情况

上周持仓情况

收 益

本周沪深300指数下降0.68%,启程实盘净值下降约2%。

2022年内,沪深300指数-23.57%,启程实盘净值-15.65%。本周港股有所回撤,没有延续前几周的上涨态势,尤其是腾讯的大股东Nasper又又开始减持了。

强烈申明

本文为启程资本老韩个人投资记录,文中任何操作或看法,均可能充满启程资本老韩个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。

请坚持独立思考,万万不可依赖启程资本老韩的判断或行为作出买卖决策。切记切记。

重要事项

1 瞅地-看财报-京东/小米/美团

1 瞅地-看财报

京东三季报

‧ 2022年第三季度收入为人民币2,435亿元(342亿美元),较2021年第三季度增加 11.4%。2022年第三季度服务收入为人民币465亿元(65亿美元),较2021年第三季度 增加42.2%。

‧ 2022年第三季度经营利润为人民币87亿元(12亿美元),去年同期为人民币26亿元。 2022年第三季度非公认会计准则下经营利润为人民币99亿元(14亿美元),2021年第 三季度为人民币46亿元。2022年第三季度京东零售不含未分配项目的经营利润率为 5.2%,2021年第三季度为4.0%。

‧ 2022年第三季度归属于普通股股东的净利润为人民币60亿元(8亿美元),去年同期为净损失人民币28亿元。2022年第三季度非公认会计准则下归属于普通股股东的净利润为人民币100亿元(14亿美元),去年同期为人民币50亿元。

‧ 截至2022年9月30日止十二个月的经营活动现金流量为人民币458亿元(64亿美元), 截至2021年9月30日止十二个月为人民币410亿元。不包括京东白条应收款项计入经营活动现金流量的影响,截至2022年9月30日止十二个月的自由现金流为人民币258 亿元(36亿美元),截至2021年9月30日止十二个月为人民币285亿元。

‧ 年度活跃用户数由截至2021年9月30日止十二个月的5.522亿增加6.5%至截至2022年9 月30日止十二个月的5.883亿。

点评

京东的三季报很漂亮,营收增长11%,其中服务收入增长42%,京东零售的利润也由去年的4.0%增长到5.2%。

经营利润相比去年大幅增长234%,主要是营收增长的同时,成功控制的好,比如履约成本微增长、营销成本微下降、研发成本微增长,一般和行政开支下降。

经营利润一下子增长这么多,是不是要大涨一波了?看到财报发布后,股价好像没有多大反应,怎么回事呢?

其实还是去年的基数低,经营利润还不稳定,而且经营利润占营收的比重才3.5%(经营利润87亿/营收2435亿),去年占比1.1%(经营利润26亿/2187亿),这个比率提升1-2个点,经营利润同比就能增长好几倍。目前营收的盘子已经很大了,增速放慢了,经营利润的增长只能靠降本增效了。

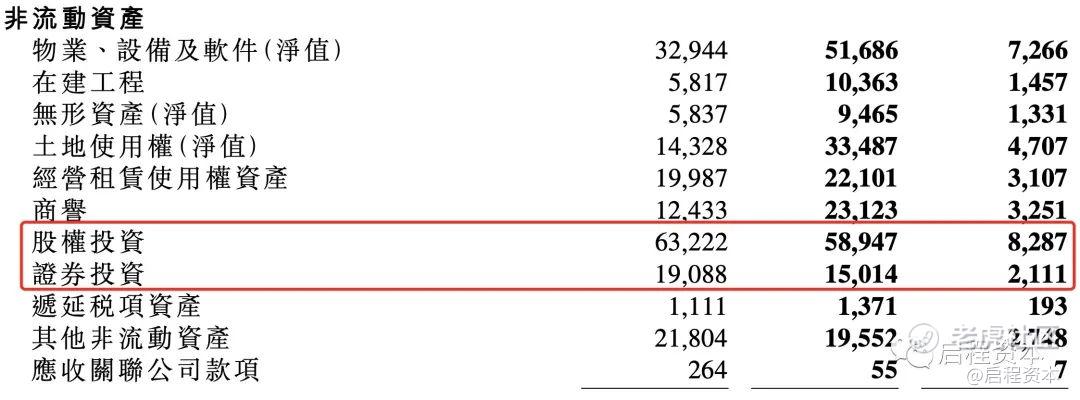

净利润连续两个季度为正,去年同期还是亏损28亿,净利润主要受投资收益和利息的影响,上周分析过阿里巴巴的财报,阿里三季报净利润是亏损。京东的对外投资,据一份2020年的资料统计,10年时间投资了1900亿,295家公司,从财报中看到目前的股权投资加证券投资822亿,这部分投资如果涨幅变动10%,影响的正负82亿,对于经营利润在100亿以内来说,投资收益的涨跌,直接决定了净利润的正负。

经营现金流为正,同比有所增长,自由现金流同比有所下降,整体来说现金流稳健。

年度活跃用户数个位数增长,达5.883亿,基本见顶了,后面增长可能得往下沉用户,农村市场用户方向发力。

小米三季报

整体表现

2022年第三季度,尽管持续受到全球宏观经济环境的影响,我们仍坚定推进集团各 项既定战略,提升经营效率,各业务持续保持韧性。2022年第三季度,小米集团总收 入达到人民币705亿元。我们在不断巩固「手机×AIoT」核心战略的同时,积极投资智 能电动汽车等创新业务的发展,2022年第三季度,经调整净利润为人民币21亿元, 其中包含智能电动汽车等创新业务费用为人民币829百万元。

我们坚持「手机×AIoT」的核心战略。2022年第三季度,小米全球智能手机出货量为 40.2百万台,连续两个季度实现出货量环比提升。根据Canalys数据,本季度小米全 球智能手机出货量排名第三,市占率为13.6%。我们的全球智能手机用户规模稳健 增长。2022年9月,全球及中国大陆的MIUI月活跃用户数再创历史新高。其中,全球 MIUI月活跃用户数达到563.9百万,同比增长78.1百万;中国大陆MIUI月活跃用户数 达到141.4百万,同比增长14.1百万,并连续八个季度实现用户增长。截至2022年9月 30日,我们AIoT平台已连接的IoT设备(不包括智能手机、平板及笔记本电脑)数达到 558.3百万,同比增长39.5%。拥有五件及以上连接至我们AIoT平台的设备(不包括智 能手机、平板及笔记本电脑)用户数达10.9百万,同比增长35.4%。

我们坚持以技术立业,积极投资于研发技术,夯实核心竞争力。2022年第三季度, 我们的研发支出达到人民币41亿元,同比增长25.7%。同时,我们持续吸引优秀技术 人才,截至2022年9月30日,研发人员在员工总数中占比达到约48%。2022年10月, 小米入选波士顿谘询(BCG)评选的「2022年全球最具创新力公司50强」。

我们坚定不移地执行高端化战略,高端产品获得用户广泛认可。2022年第三季度, 我们在中国大陆地区发布的Xiaomi 12S Ultra和Xiaomi MIX Fol诶 2收获用户广泛好评, 在京东平台上好评率分别达到98.5%和99.6%1。2022年第三季度,在中国大陆地区, 我们定价在人民币3,000元及以上的智能手机出货量同比增长约14%,智能手机平均 销 售 单 价(「 A S P 」)同 比 增 长 约 9 % 。

2022年第三季度,尽管我们的线下经营受到中国大陆地区疫情反复的影响,部分线 下门店在疫情期间短暂闭店,但我们的新零售布局持续稳定发展。在2022年双十一 购物节期间,我们全渠道累计支付金额(「GMV」)超人民币170亿元,包揽了天猫、 京东、拼多多和抖音各平台安卓手机品牌销量及销售额第一。同时,我们在线下渠 道持续提升运营效率,双十一购物节期间,线下零售店GMV同比提升约12%,我们 的线上线下融合业务2累计GMV达到人民币1.9亿元。

我们持续深耕全球布局。2022年第三季度,我们的境外市场收入为人民币356亿元, 占总收入的50.5%。根据Canalys数据,2022年第三季度,我们在全球52个国家和地区 智能手机出货量排名前三,在全球64个国家和地区出货量排名前五,并在欧洲、拉 美、中东等区域均实现市场份额同比提升。此外,本季度我们的境外互联网服务收 入达到人民币17亿元,创单季度历史新高,在整体互联网服务收入中占比提升至历 史新高的24.2%。

2022年第三季度与2021年第三季度比较

点评

小米这季的财务数据有点拉胯,股价也反应了这种预期,今年下跌50%,是中概股大厂中表现最差的了,股价回到了2018年上市以来最低价附近。

三季度营业收入704亿,同比下降9.7%,毛利117亿,同比下降18%。

经营盈利由去年的正27亿变为亏损13亿,不过细看报表,小米的经营利润是计算了按公允价值计入损益之投资公允价值变动和按权益法入账之投资收益的,本季度投资收益亏损26.6亿。

大家知道小米在造车,肯定会很烧钱,不过目前还在研发阶段,还不像蔚小理,已经量产了,亏钱卖车充销量,卖的越多亏的越多,研发阶段,主要是人力成本和固定资产投入。财报中披露的比较克制,新能源车等创新业务研发费用为8.3亿元。如果将这块费用加回调整后净利润,本季财报的下跌幅度有所收窄。

小米汽车最新进展,首台工程车已经于2022年9月28日在小米上海下线,整体进度顺利;小米北京亦庄新城汽车工厂预计年内完工;首款车量产时间是2024年上半年。

经调整净利润为21亿,去年为51亿元,同比下降58%,虽然如此,剔除投资的影响,小米还是赚钱的,算是坏消息中的好消息。

美团三季报

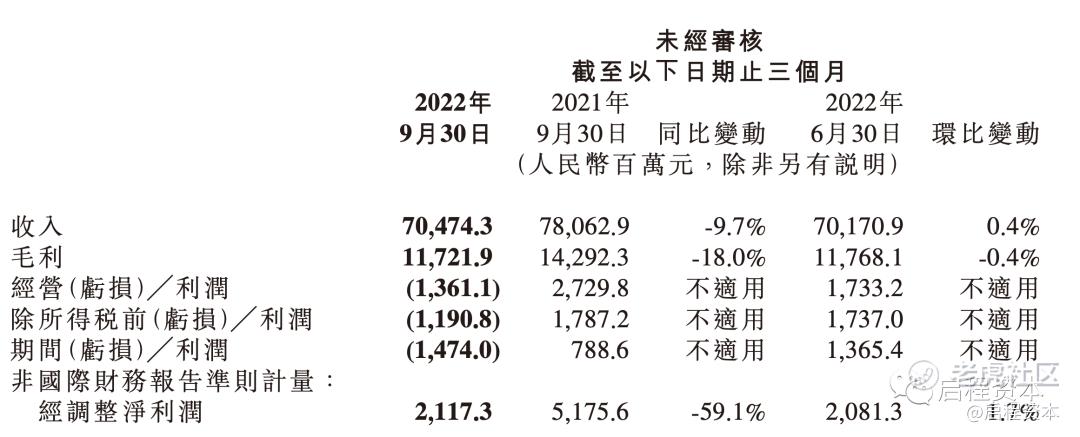

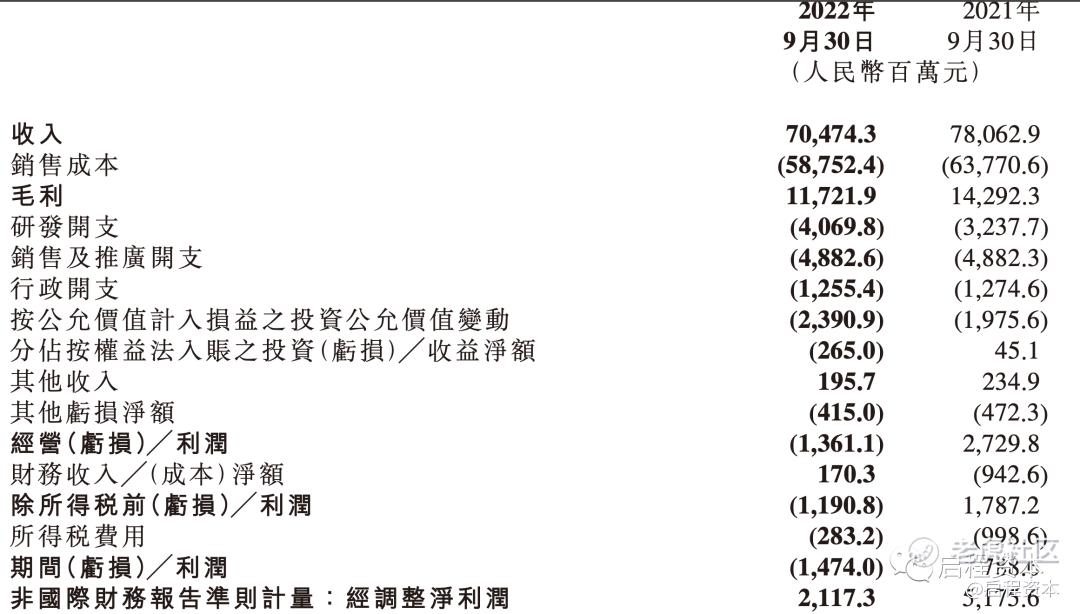

于2022年第三季度,我们的收入由2021年同期的人民币488亿元增长28.2%至人民 币626亿元。我们的核心本地商业分部的经营溢利由2021年第三季度的人民币42 亿元增加至2022年同期的人民币93亿元,而2022年第三季度新业务分部的经营亏 损持续收窄至人民币68亿元。本季度经调整EBITDA及经调整溢利净额分别为人 民币48亿元及人民币35亿元,由2021年同期扭亏为盈并环比显著提升。截至2022 年9月30日,我们持有的现金及现金等价物及短期理财投资分别为人民币233亿元 及人民币883亿元。

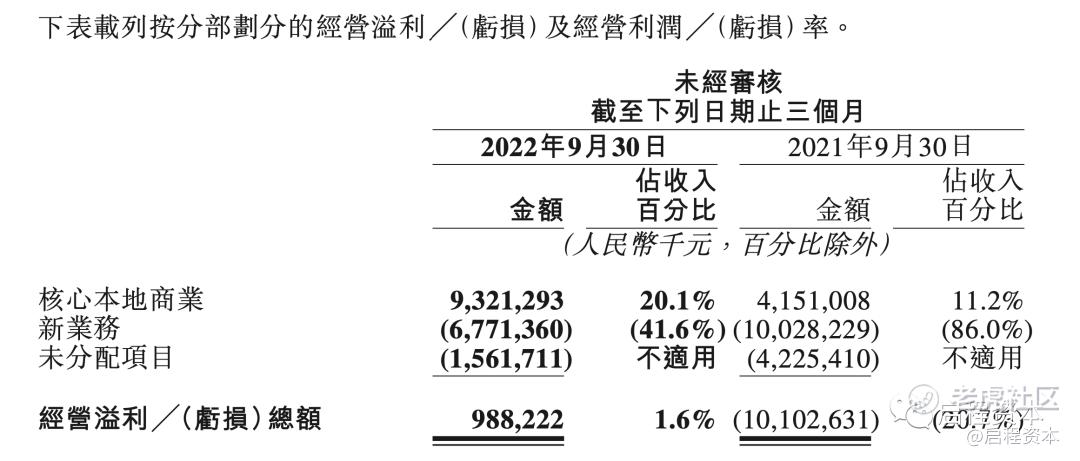

核心本地商业

于2022年第三季度,尽管受到疫情的负面影响,我们的核心本地商业分部仍实现 同比24.6%的稳健收入增长。经营溢利同比增长124.6%至人民币93亿元,经营利润率提高至20.1%。

新业务

于2022年第三季度,新业务分部收入同比增长39.7%至人民币163亿元,主要受商品零售业务的增长推动。经营亏损环比略微收窄至人民币68亿元,而经营亏损率改善至41.6%,主要由于商品零售业务的经营效率提高。

经营溢利 ╱(亏损)

2022年第三季度的经营溢利及经营利润率分别为人民币 988.2百万元及1.6%,而于2021年同期的经营亏损及经营亏损率分别为人民币101 亿元及20.7%。

点评

美团三季报完美,核心本地商业同比增长24.6%,新业务收入增长39.7%,亏损收窄,亏损率改善至41.6%。新业务主要是美团优选,美团买菜。核心商业盈利93亿,新业务亏损67亿,核心商业完全可以支持新业务的投入。

在本地优选这个赛道,胜负已分,美团优选和美团买菜,多多买菜应该是赢家,滴滴的诚心优选已经推出,500亿的投入打了水漂,淘宝和京东式微。

经营盈利由去年同期亏损101亿,变为盈利9.8亿,说明美团的盈利能力还是很强的,尽管新业务投入巨大,但主业是赚钱的,亏的起。不像滴滴,主业还在不停的亏钱,还敢投入500亿做跟自己主页不相关的优选业务,优选业务属于电商,滴滴本身属于出行,就为了提高上市前的估值,做自己不擅长的事,拿投资人的钱瞎搞。如果从投资人的角度,王兴比程维靠谱点。

最后

现在正值世界杯,疫情封控在家也挺好,可以尽情的看世界杯了,至少不拍早上迟到了,熬夜看世界杯,还可以赖个床。

我是2002年真正意义上看世界杯的,那时正值高考期间,还记得下课后挤到同学家一起看世界杯的情景,那届世界杯也是中国唯一一次进世界杯,虽然三场0进球,但能在世界杯看到中国的身影,也是很幸福了。前一段在抖音看到米卢跟前国足追忆往昔,也让我想起了年轻时在足球场上奔跑的情景。

如今只能把希望寄托到下一代了,儿子很喜欢踢足球,还进了校队,2022年的世界杯,也是他第一次真正意义上看世界杯,现在也喜欢上了世界杯,记得2018世界杯时,我让他看,他还没啥兴趣呢。现在都能开着腾讯视频会议,跟同学一起看世界杯。二十年过去了,从只能在电视上看世界杯,到现在不光在电视,电脑上看,手机上看,还可以在pad上,通过视频会议,云看世界杯,现在的小孩好幸福。这么一看科技也进步了不少。

而且现在的足球场地,足球青训,也比之前要多,孩子们不但可以看,还可以专业训练,还可以在足球场上一较高下。希望中国足协多做些工作,至少让注册球员数量上有个提高,中国足球的水平才能提高,不远的将来或许能再次看到中国队出现在世界杯上。

本来还想写点降准,疫情调控的事,码字太多了,以后再写吧。

今天就先聊到这了,各位晚安。各位的“点赞”、“在看”是对启程资本老韩的最大支持,感谢🙏。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 一池咸鱼·2022-11-27将来或许能再次看到中国队出现在世界杯上。1举报

- 马斯克跟班·2022-11-27涂涂乐了LJLLJLLJL1举报

- 时空下流浪·2022-11-27在世界杯看到中国的身影,也是很幸福了。1举报

- 孙立冉·2022-11-27熬夜看世界杯,还可以赖个床。1举报

- FangR·2022-11-28已阅点赞举报

- 耐心很重要·2022-11-28[微笑] [微笑]点赞举报

- 思冬·2022-11-27阅点赞举报

- faysl·2022-11-286点赞举报

- ZHui·2022-11-28加油点赞举报

- 时速180·2022-11-28[微笑]点赞举报

- 吾亿霖霖·2022-11-28666123456789点赞举报

- 德才兼备·2022-11-27!1举报

- 未完待续06·2022-11-27[微笑]1举报

- Bek Smith·2022-11-27👍1举报

- 壹碗·2022-11-2761举报

- 0x街头艺术家·2022-11-271点赞举报

- 喵个猫·2022-11-27oo点赞举报

- c63·2022-11-27好点赞举报

- 乱拳头·2022-11-27阅1举报

- 小毛毛球·2022-11-2611举报