石头科技,归于「平庸」

扫地机器人行业集体入冬。

作者氢小妹,全文3200字,读完约需要3分钟。

10月31日,石头科技发布了2022年第三季度财报。

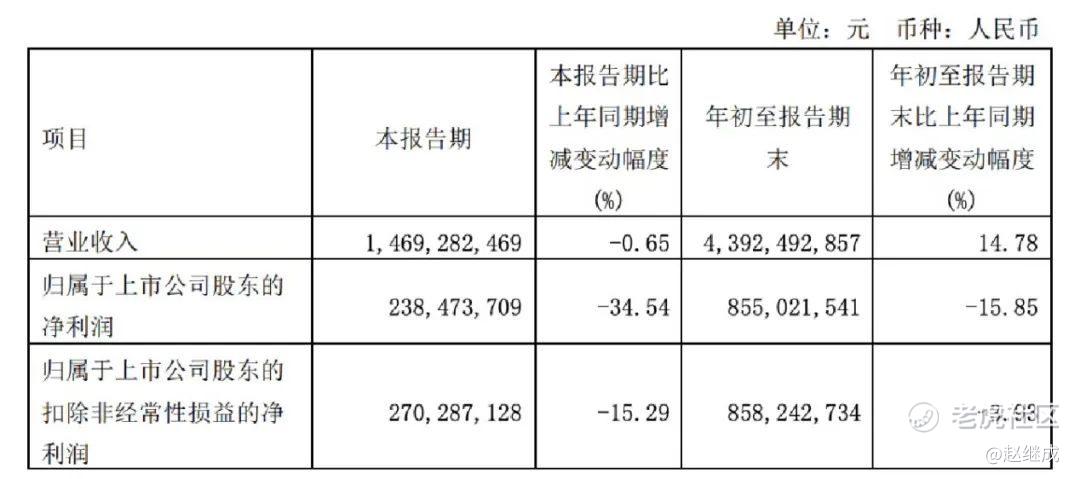

财报显示,石头科技第三季度的营收为14.69亿元,同比下降0.65%;归属于上市公司股东的净利润为2.38亿元,同比下降34.54%——营收和净利润纷纷出现下滑。

曾经,石头科技是科创板的第一高价股,也是A股当时除了茅台之外的唯一千元股,但现在这家这家扫地机器人领域的“明星”公司,在经历了与小米的切割、股价的跌落以及业绩的下滑后,似乎也走入了“平庸”。

01

为什么利润下滑?

先来把财报的有用信息进行解读。

除了第三季度的成绩,石头科技还在财报里披露了今年前9个月的业绩,其中显示,石头科技2022年前9个月营收为43.92亿元,同比增长14.78%;净利为8.55亿元,同比下降15.85%;扣非后净利为8.58亿元,同比下降3.93%。

此外,截至2022年9月30日的股东持股情况为,创始人昌敬持股为23.2%,顺为旗下ShunweiVenturesIII持股为8.74%,小米旗下天津金米投资合伙企业(有限合伙)持股为6.87%,高榕资本、启明创投等也分别持股超过3%。

但更值得一提的是,与雷军息息相关的顺为资本,已通过集中竞价交易的方式累计减持公司股份584,052股,占公司总股本的0.62%,套现6.05亿元——石头科技的股东依然在减持,让人不得不联想到跌跌不休的股价。

截至11月4日收盘,石头科技股价微升至253.63元/股,与今年最高点667.7元/股相比,依旧跌幅明显。

从什么时候起,“明星公司”石头科技也开始了“负增长”?

翻阅以往数据可得知,在今年8月石头科技披露的公司2022年中报,该公司实现净利润6.17亿元,同比下滑5.4%,这是这家公司自2017年来的首次出现的中报净利润负增长,尤其是2022年第二季度,石头科技实现净利润2.74亿元,同比下滑18.66%,创下公司自上市以来的最大季度降幅纪录,也是连续第三个季度净利润出现环比下滑。

也就是说,石头科技逐渐归于平庸了,至少从最新的财报来看,今年前9个月,石头科技也无可避免迎来了“增收不增利”的局面。

首先,毛利率在下降,这主要是由于原材料价格上涨及竞争加剧。今年第二季度,石头科技毛利率、净利率分别下滑2.90个、9.71个百分点至48.83%、17.50%;上半年,该公司毛利率、净利率则同比下滑2.54个、6.67个百分点至48.20%、21.09%。毛利率下滑则直接导致净利润负增长。

而在此之前,为了提高毛利率,石头科技还主动开始了“去小米化”,原因就在于代工小米扫地机器人毛利率较低。

其次,营销等费用上升。为了进一步拓展海外市场,石头科技加大了投入,此外在广告及市场推广费用等也有所提升,三季报显示,石头科技的销售费用增长明显,今年前三个季度销售费用为7.88亿元,同比去年4.53亿元增长了74%。

第三,无非还是来自残酷的市场竞争。如今,扫地机器人市场已经告别高增长时期,但各路对手林立,石头科技的市场占有率也受到影响,群雄逐鹿,石头科技还有很长的路。

02

成也小米,颓也小米?

石头科技此前的成功,离不开小米的支持。

回顾石头科技的崛起,则是80后创始人昌敬的创业故事。早在2007年,还在微软打工的昌敬发现,很多同事都在用一款叫做扫地机器人的产品,他自己也购入了一台,然而不得不承认的是,这个动辄1000多美金的产品只有少数的消费者会购买。

转眼到了2013年,那时国内做扫地机器人的公司寥寥无几,但到了2014年,一直观察着这个市场的昌敬发现,国内一下子涌现了上百家扫地机器人公司。那时的昌敬已经任职百度,他匆忙辞掉了工作,开始创业——做扫地机器人。

等真正进入这个行业,他才发现,想做好这么一款小小的产品有多么不容易。当时,扫地机器人技术和算法并不成熟,产品经常“**”不说,噪音还大,用户普遍就是尝个鲜,不觉得它真的能替代人工扫地,昌敬和团队研究了很久——直到公司成立的26个月之后,才做出了一款心目中的产品。

他曾回忆,“因为这26个月,让石头科技在扫地机器人行业建立了足够高的护城河。石头科技采用了行业中最佳的LDS激光雷达+ SLAM算法全局规划解决方案,将无人驾驶、人工智能的核心技术应用在产品中。”

与小米的渊源,是从2014年就开始了。

那时候,雷军在大张旗鼓布局小米生态链,扫地机器人是其中一环,刚刚创业需要资金的昌敬在并不看好这个赛道的VC那里处处碰壁,遇见小米团队时,他的产品也还未做好,但是想法依旧获得了小米的看好,就这样拿到了小米的投资。

小米不但是石头科技的投资方,也是业务合作方,可以说,石头科技是凭借小米集团的品牌、渠道以及供应链资源,才得到迅速发展。

有一组几年前的数据值得一看:2018 年前 43 周,“米家智能扫地机器人”和“石头智能扫地机器人”线上市场占有率分别为12.8%、10.1%,合计22.9%。

2020年石头科技上市,雷军还特意发微博祝贺,称石头科技是第一家在科创板上市的小米生态链企业。然而,随着国内扫地机器人零售量的下滑,以及石头科技业绩、股价的接连下跌,雷军以及小米都在“减持”,一是减持股票,不仅如此,雷军系公司顺为资本、天津金米投资合伙企业等持有方也都在减持;

另一方面,石头科技也在主动去小米化,主要是减少业务的关联性,陆续推出自有品牌石头品牌和小瓦品牌,并逐步加快自有品牌的布局。最明显的是小米代工——2021年度,石头科技自主品牌营收占比已经达到98.8%,小米代工业务占比不足2%。

而与小米的“渐行渐远”,也直接导致了石头科技收入的下降、市值的不断跌落,石头科技难免进入了恶性循环的阵痛期。

03

扫地机器人集体入冬?

竞争愈发激烈,石头科技的同行们也并没有太好过。

先来看看同为上市公司的科沃斯。在科沃斯发布的2022年第三季度财报中,营收为33.02亿元,同比增长14.44%,归于上市公司股东的净利润为2.45亿元,同比下降48.94%,同样增收不增利,净利润甚至接近腰斩。

在扫地机器人赛道,科沃斯和石头科技都曾登上市场占有率第一的位置,二者也都是业界的出海龙头。

例如2020年科沃斯、石头科技全球市占率分别为17%、9%,2017-2021年,石头科技境外收入营收占比从0.17%增加至57.63%,甚至在2021年,其境外收入已经超过境内收入。但他们的财报都“并不好看”。

扫地机器人混战,云鲸靠着首次实现自动清洗的功能抹布迅速站稳脚跟,科沃斯旗下的添可在推出首款洗地机后也曾业绩爆表……

但在这个需要不断创新、不断改进、不断迎合更多市场需求的赛道中,谁也无法一劳永逸。

数据显示,今年上半年扫地机器人销售额为57.3亿元,仅同比增长了9%;销量为201万台,同比下滑了28.3%。

扫地机器人为什么瞬间入冬了?

究其原因,首先,行业的激烈竞争导致成本攀升但价格不“敢”上涨。行业在内卷,用户的选择越来越多,尽管每家公司都在投入大量的资源资金进行研发,但消费者在最终购买时还是会考虑价格因素,导致涨价出现障碍,甚至需要降价来抢夺市场份额。如此一来,企业根本无法转嫁成本。

第二,增收不增利,有苦难言。在如今的大环境下,产业链上游的涨价结结实实影响着众多行业,扫地机器人也不例外。

第三,海外市场也并不景气。正如石头科技在业绩说明会上表示:“海外市场上,由于消费圈的减少、竞争者价格上的发力、行业的影响,且2021年海外市场的产品相对单一,应对市场变化的灵活度也相对来说较低一些,所以海外市场2021年受到的影响比较大。”

第四,市场回归理性。经过多年教育,消费者对于扫地机器人不再陌生,也足以能理性对待,不再有尝鲜心理,产品的优略点也都比较清楚,存量市场的争夺也愈发激烈。

有消费者抱怨说,“扫地机器人以前用过,不打算再用了,根本代替不了人工,扫的不干净,说到底还是产品力不行。”

总之,就像归于平庸的石头科技一样,整个行业的压力也越来越大了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。