如何理解谷歌Q1业绩?(对苹果业绩有启示?)

$谷歌(GOOG)$ 母公司Alphabet在4月26日盘后公布了第一季度财报,盘后交易中最多深跌6.7%,不少新闻源的标题是“业绩不及预期”,并主要指的是利润指标下来了。

在此前的前瞻中,我们曾提到本季度的科技巨头的财报将对未来几个月大盘表现有深远的影响。$谷歌A(GOOGL)$ 便是其中之一。因此,如果谷歌的盈利能力真的降低了,那对整个市场都是不好的信号。

所以,Q1财报真的不及预期吗?

先看收入端,整体收入依然逆势强劲,略超预期,美中不足的是YouTube广告收入。

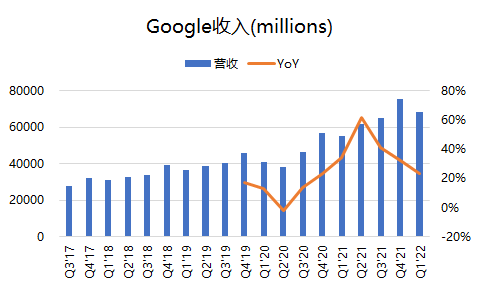

Q1整体营收680.1亿美元,同比增长22.95%,市场预期共识679.8亿美元,略胜,几乎持平;除去流量获取成本TAC(traffic acquisition costs)之外的营收是560.2亿美元,预期共识560.7亿美元;

乍看起来于预期持平,但是由于市场对谷歌的收入预期一直较高,分析师们也不像其他科技股那样在最近调低目标价,因此,与预期持平就已经非常不错了。

更重要的是,投资者需要注意汇率变化的影响。强势美元在Q1给谷歌这样的跨国公司带来了逆风。按照不变汇率来算,本季度的营收增速是26%而不是23%,而去年同期不变汇率下的增速为32%而不是34%。

换句话说,谷歌在不同国家市场上的业务能力并没有减弱。

从分类收入来看,广告收入从过去4个季度的30%增速下降至20%,其实也在市场预期中,毕竟通胀和供应链影响下,整个宏观经济动力不足,广告作为晴雨表自然是首当其冲受影响。但由于谷歌的线上广告效率较高,依然是整个行业的翘楚,因此其仍然获得增长。

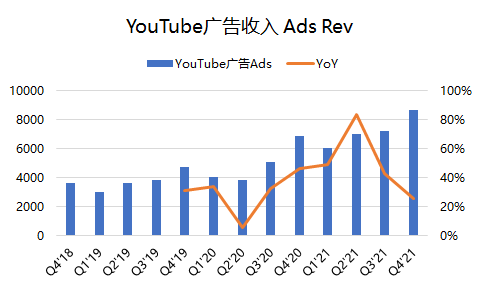

唯独美中不足的是YouTube广告收入,单季68亿美元,同比增速14%,远低于疫情以来平均25%以上的同比增速,并且也低于市场预期共识的74亿美元。

YouTube差那么多是什么原因?

第一、广告主对YouTube贴片广告的认可度可能没有以前那么高,毕竟短视频广告效率更高,广告主在有限的预算中会更有节制地投掷;

第二、YouTube Premium的增长也让更多的用户跳过了广告,从而降低了广告效率。

第三、本季度YouTube Music和YouTube TV的订阅也继续保持增长,也拉升其他收入的同比增幅至4.9%,但这依然是疫情以来第一次低于两位数增幅,主要原因是Google Play出现了下降。这一耐人寻味的结果,是否预示着在Android和iOS市占率没有巨变的情况下,苹果的这部分业绩也将会受到一定影响?

最后,乌克兰战争的影响。Google在俄罗斯的营收占总营收的1%,并主要来自YouTube。因此,因此,战争产生了一些影响。

然后是被市场认为“不及预期”的利润端

运营利润200.9亿美元,同比增长22.25%,于营收增速基本持平,而市场预期197.0亿美元,其实是超预期的。

而不经调整的净利润164亿美元,对应EPS为24.9美元,同比下降6.5%。可能这是市场认为“不及预期”的地方。

然而,仔细看其费用端,无论是营业成本还是运营费用,并没有意外的支出。而真正的意外影响因素,是营业外的投资收益。去年同期净赚48亿美元,而本季度亏10亿美元。

如果把这些一次性的收支剔除,其调整后的净利润就远超预期了。

当然,当期的投资收益要不要在估值中体现,不同投资者的看法肯定不一样,这也是造成二级市场对其股价分歧的重要因素。

总的来说,谷歌的这份财报并不是完美,但绝对不是那种“不及预期”的差。财报前的一个月,谷歌表现不及大盘,其实已经反应了投资者的一些预期。至少,现在广告行业的逆风,的确是让不少投资者退却的。

另外,YouTube也在进一步尝试移动端的潜力,YouTube Shorts可能是其尝试的下一个有力的增长点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

、