雷军四面楚歌:印度账户冻结连职工工资都发不了 小米选择硬扛:指控印度调查机构身体暴利威胁

点击蓝字

关注我们,了解更多

雷军四面楚歌:印度账户冻结连职工工资都发不了

小米选择硬扛:指控印度调查机构身体暴利威胁

昔日青年偶像雷军现在可谓是四面楚歌,“厚道”正在被卸妆。在资本市场、在中国市场、在印度市场,雷军都正在遭受抛弃和挤压。

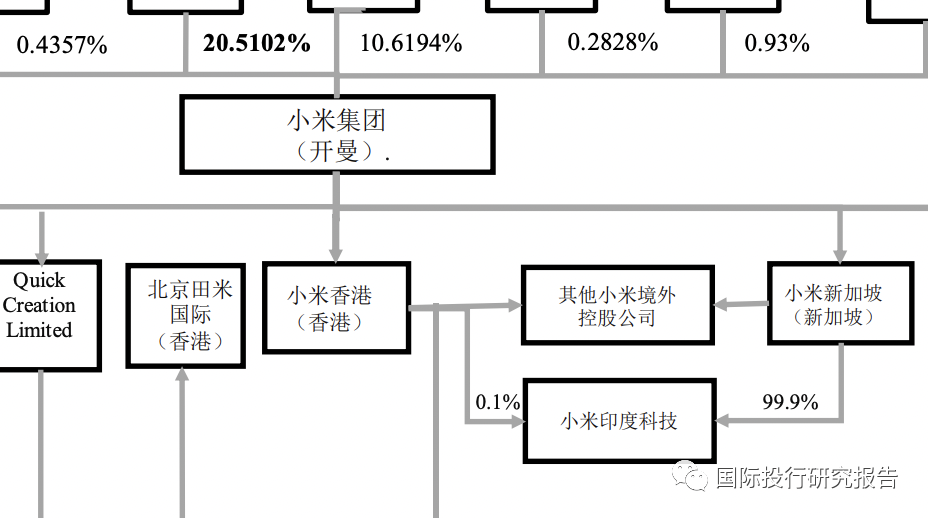

作为一家注册在英属开曼群岛、在中国香港上市的外国公司,小米集团架构复杂无比。小米印度是小米新加坡的子公司,最终股权属于小米集团(开曼),控制人为雷军。因此,小米印度不是如某些人忽悠的一样是中国和印度的经贸关系,而是新加坡和印度的经贸关系。小米印度并非中国公司在印度的投资,小米印度并没有给中国带来资本和税收,所以,正如律师杨散逸所说“小米在印度遇到税务麻烦,出来混迟早都要还的”。

//

印度账户冻结连职工工资都发不了

在小米懒以生存的印度市场,因为专利费原因被印度政府冻结7.25亿美元,只能支付日常费用,根据财新的报道,小米律师说,连职工工资否发不了。

印度政府冻结小米印度48亿元资产后,印度法院发布命令,暂缓冻结资产一周。据卡纳塔克邦最高法院(Karnataka High Court,下称“法院”)的公开信息,5月5日,法院命令暂缓印度财政部下属的执法局(Directorate of Enforcement)对小米资产的冻结,直到5月12日开庭为止。

法院5月5日发布临时命令称,暂缓冻结小米资产,期间,小米可以用印度银行账户支付日常的运营费用,但不可向印度之外的公司支付专利费或者其他费用,如果小米要向印度之外的公司付款,也须在5月12日庭审后才能决定。

//

小米选择硬扛:指控印度调查机构身体暴利威胁

小米印度面临印度对特许权使用费的调查

小米赢得法庭救济,但指控机构威胁文件

公司称高管威胁“可怕后果”-文件

印度称小米以“特许权使用费”的名义向国外付款

新德里,5 月 7 日(路透社)——据路透社看到的一份法庭文件显示,米公司(1810.HK)称其高管在接受印度金融犯罪打击机构的讯问时面临“身体暴力”和胁迫威胁。.

小米于 5 月 4 日提交的文件中,执法局官员警告该公司前印度常务董事 Manu Kumar Jain、现任首席财务官 Sameer BS Rao 及其家人,如果他们没有按照该机构的要求提交声明,将面临“可怕的后果”表示。

执法局没有立即回应置评请求。

小米自 2 月以来一直在接受调查,上周印度机构查获了该公司印度银行账户中的 7.25 亿美元,称其“以特许权使用费为幌子”向国外非法汇款。

小米否认有任何不当行为,称其特许权使用费是合法的。周四,一名法官听取了小米律师的意见,并搁置了印度机构冻结银行资产的决定。下一次听证会定于 5 月 12 日举行。

公司声称,当高管在 4 月份多次出庭接受讯问时,印度主要执法机构对其进行了恐吓。

根据该机构的文件,Jain 和 Rao 在某些情况下“受到威胁......如果他们不按照该机构的指示发表声明,将面临包括逮捕、职业前景受损、刑事责任和人身暴力在内的可怕后果”。卡纳塔克邦南部高等法院。高管们“能够在一段时间内顶住压力,(但)他们最终在如此极端和敌对的辱骂和压力下心软,不由自主地发表了一些声明,”它补充说。

小米以未决的法律诉讼为由拒绝置评。Jain 和 Rao 没有回应路透社的询问。

Jain 现在是小米在迪拜的全球副总裁,小米在印度的崛起功不可没,印度的智能手机非常受欢迎。

根据 Counterpoint Research 的数据,小米是 2021 年领先的智能手机销售商,在印度拥有 24% 的市场份额。它还经营其他科技产品,包括智能手表和电视,在该国拥有 1,500 名员工。

去年 12 月,税务检查员突击搜查了小米的印度办事处。法庭文件显示,在收到税务机关的信息后,负责调查外汇违法等问题的执法局开始审查小米的特许权使用费。

该机构上周表示,小米科技印度私人有限公司(XTIPL)向海外实体汇出了等值 555 亿卢比(7.25 亿美元)的外币,尽管小米“没有从他们那里获得任何服务”。

该机构表示:“如此巨额的特许权使用费是按照其中国母集团实体的指示汇出的。”

小米的法庭文件称,在调查期间,印度机构官员“命令并强迫”小米印度首席财务官 Rao 在 4 月 26 日“在极端胁迫下”的声明中加入一句话。

该行写道:“我承认 XTIPL 已按照小米集团某些人的指示支付了特许权使用费。”

文件显示,一天后,即 4 月 27 日,Rao 撤回了声明,称其“不是自愿的,是在胁迫下做出的”。

两天后,印度当局下令冻结小米银行账户中的资产。

小米在之前的媒体声明中表示,它认为其特许权使用费“都是合法和真实的”,并且是为“我们的印度版产品中使用的许可技术和 IP”支付的。

其法庭文件称,小米“因为其一些附属实**于中国境外而成为目标而感到愤愤不平”。

//

出来混总是要还的

小米在印度的税收问题其实是聪明反被聪明误。

为了达到避税的目的,和华为OV荣耀等其他智能手机公司不同,小米集团注册在开曼群岛,那边是基本上没有税收的。因此中国收不到小米除了中国市场的税收。

根据这次印度的指控,小米印度向三个外国实体汇出了相当于555.127亿卢比的外汇,其中包括一家伪装为版税的小米集团实体,印度执法局提到,小米印度是印度手机贸易商和分销商,品牌为MI(即小米)。小米印度从印度制造商采购完整制造的手机和其他产品,小米印度并没有从三家外国实体获得任何服务,这些款项已经转移给这些实体。在集团实体之间创造各种不相关的文件伪装掩护下,该公司以特许权使用费的名义将这笔金额汇往国外,这违反了FEMA《外汇管理法》第四条。

关于这次说的专利费,在中国,小米通过和高通的合作,给高通缴纳高通税(专利使用费)的方法获得了通行证,在中国市场,高通有一个反向授权法则,只要购买高通芯片的公司,比如荣耀使用了高通芯片,那么就必须把自己的专利授权给高通,然后高通打包给小米,小米不用给荣耀支付专利费。这就是为什么此前华为没有办法的原因。而现在华为在被美国制裁之后,任正非最近签发了准备收专利费的文件,假如华为给小米开出专利费的账单,小米可能要吃一壶了。

其实,小米进入印度市场,第一个碰到的就是专利问题,被爱立信起诉。小米印度的制造工厂生产手机如果用了高通的芯片,那么除了购买芯片之外和全世界各地一样都应该缴纳专利费,也就是说工厂应该支付高通的钱。

//

小米印度是小米新加坡的子公司

首先要说的是如何避税。主要操作是利用各个环节的税率并不相同而进行操作来少缴税

一方面是 企业所得税。

印度的所得税基本税率是30%,在印度境外成立的外国企业和有限责任合伙企业适用40%,同时和世界大多数国家一样还有复杂的减免税制度。

另一方面是 预提所得税。

预提所得税是指预先扣缴的所得税。它不是一个税种,而是世界上对这种“源泉扣缴”的所得税的习惯叫法。

通俗地讲,就是外国企业在本国境内没有实体,但有取得的来源于本国境内的利润(股息、红利)、利息、租金、财产转让所得、特许权使用费和其它所得,根据属地原则应该就这个所得在本国缴纳所得税。

由于境内没有实体也没法核算成本,就只能以类似核定征收的方式确定一个明显低于正常所得税的税率对全部收入征税。

印度特许权使用费和专业费用在不享受税收协定的情况下是10%,中印双方于2018年11月26日进行修订的《中华人民共和国政府和印度共和国政府关于对所得避免双重征税和防止偷漏税的协定及协定书》显示,双方没有协定优惠税率。

简单描述二者的关系就是支付的特许权使用费预提所得税越多,缴纳的企业所得税就越少。因为特许权使用费是企业的一项成本,而收入-成本=利润,成本越高利润越少。由于预提所得税税率远低于企业所得税税率,所以通过特许权使用费、利息之类成本项目支付预提所得税从而减少企业所得税的方法,一直是各国反避税的重点防范方向。

年初第一条报道的意思是小米印度向美国高通公司和小米移动软件公司汇付特许权使用费和许可费,小米在印度的组装公司并不使用这些技术,应该是在进口的某些零部件生产环节使用了技术,支付特许权使用费并未体现在进口环节其产品的价值上。考虑到印度手机零部件的关税以前是零,在2021年初才微幅调升至2.5%,似乎没必要在进口价格上进行避税操作。

那么这个操作就更像是在对前一生产环节避税,只不过是在印度将这个利润实现而已。单看这条报道的说辞,感觉印度政府很有国际主义精神,本来一分钱税也不在我这缴纳,现在小米的操作要使相关企业缴纳10%的预提所得税,但是我不要这个税,就是要维护国际税收正义。

近日第二条报道的意思是,小米印度的功能定位是贸易和分销商,这些特许权和它没有关系,它也没有获得过服务,这些钱不应该付。

如果说第一份报道还感觉印度有些得了便宜卖乖的嫌疑,第二份报道可能就是图穷匕见要收税了。假如两次报道是一件事的话,那么印度政府的做法可能是发现小米公司有一个避税行为后,想尽量让这个税在其本国缴纳。

当然,这一切都是印度政府 单方面的说辞,小米公司的态度是:“支付使用费的特许权都是在印度使用的,我们觉得自己没有问题但是会积极配合印度。”

其次来说一下特许权使用费。

特许权使用费本质上就是无形资产的租金,而整个无形资产的价值计量都是世界性难题。用成本法的话只对有成果的计量,那大量无转化成果的基础性研究怎么办?用收入法的话都是关联交易,怎么确定收入的公允性?

特别是现在的跨国企业都是通过专利墙将相关途径全部申请专利,封死别人的道路,这些专利技术到底值多少钱更是一团乱麻了。

甚至很多时候同一行业的企业也会由于经营理念或者技术路线的不同,其特许权都无法进行比较,例如一般认为百事可乐和可口可乐因为投资策略等各种问题,并不能完全视为可比企业。

为此,OECD的《跨国企业与税务机关转让定价指南》在第六章《关于无形资产的特别考量》中进行了详细论述。具体又将无形资产主要按照交易性无形资产和营销性无形资产进行区分:

交易性无形资产主要由开发者受益、使用者付费,例如专利技术;

营销性无形资产主要是类似于商标、公司名称之类,则要考虑本地团队对无形资产价值的开发与提升。例如国外的地摊货在我国按照轻奢品卖,获取高额利润就应该付较少的品牌特许权使用费,因为本地团队开发并提升了该品牌的价值。

总之,特许权使用费是否合理即使对专业机构也是个判定非常困难的事情,目前在没有看到技术细节的情况下根本无法定论到底孰是孰非。

再次说一下印度的反避税。

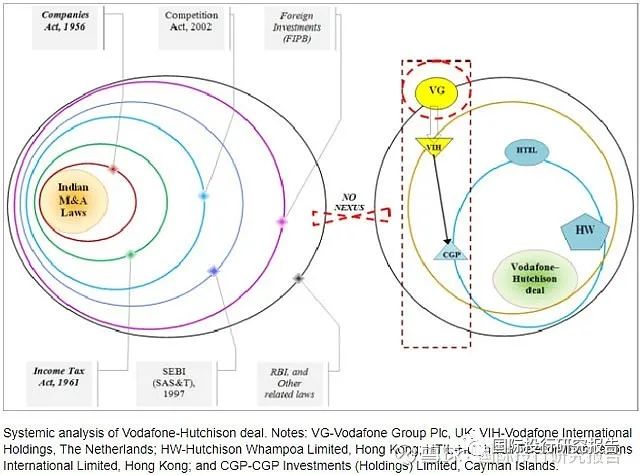

印度的反避税这些年在全球也是威名赫赫,微软、诺基亚

、IBM等巨头都被其追缴过巨额税款。特别是沃达丰案更是在全球闹得沸沸扬扬,多次反复上诉,在最高法院都没有打住,直至宪法法院,历时十五年最终以印度税务局败诉而告终。

但是说句公道话,印度首创的间接股权转让是和美国创立的受控外国企业(CFC)一个级别的全球最顶尖的反避税技术,我国也早在2009年698号文就引入了该理念。

印度税务局败诉是因为全球首例之前没有发现这种玩法,所以没有相关立法依据进行追缴。和记黄埔通过把大量持股不足申报比例的关联企业批量卖给沃达丰,以达到企业整体转让的目的。这些行为产生的利润当然应该纳税,税务局是在没有先例的情况下“程序违法”,并非其“实体违法”。

但是能发现以前没人发觉的避税方法并处理全球首例该类案件,本身也是一种高水平的体现。

当然作为全球最大资本输入国,我国的反避税也一样对跨国资本不手下留情,只不过是宣传策略问题并不被公众得知而已。

最后说一下小米可选的应对措施——相互协商程序。小米公司

除了在印度积极配合应对外,也可以依据《国家税务总局关于发布的公告》国家税务总局公告2017年第6号第四十七条【注】,申请国内税务机关与印度当局开展相互协商程序的谈判来维护其税收利益。

但是相互协商程序的前提是要签订多边预约定价安排,或者一方的调整引起另一方相应调整。

由于已经开始调整调查,那么肯定是没有就该特许权签订多边预约定价安排,所以能否进行相互协商程序的关键是印度的调整是否会引起我国的相应调整。

例如,印度认为该特许权使用费支付不合理,不得税前扣除,但是我国收到特许权使用费的企业已就该收入申报了国内的企业所得税,那么为了防止双重征收,双方税务局会通过会议的形式进行谈判,沟通其特许权使用费合理的比例金额。

所以能否申请我国税务机关发起相互协商程序的核心问题,是小米收的这些特许权使用费是否回归到国内增加了其国内税收。现在大量海外上市企业通过VIE(“可变利益实体”或称“协议控制”)的复杂股权结构来规避国内的监管,但是如果其海外投资实体被其所在国调查而相关受益并没有流回国内的话,那么很可能也无法受到国内机构对其的保护。

总之,企业“走出去”对外投资的时候,其股权构架不要仅仅考虑眼前的利益,大量通过避税地来节约税款,也更多地要考虑如果在被投资国受到不公平待遇,其构架和利润模式是否能够获得母国在国际法框架下的保护, 不要为了蝇头小利而失去强大的保护伞。 出来混迟早都要还的

//

小米正在被抛弃

小米和其他很多企业一样,一开始凭借自己的感觉野蛮生长。但缺少基本的格局和远见,当社会责任、价值观等国际标准来衡量的时候,就露出了底裤。

作为一个外国公司的董事长,雷军和小米一样正在被抛弃。

在最反映价值的资本市场,作为一家注册在开曼群岛的英国公司,小米股价连跌12个月,按照35.9到上一个交易日的11.10,跌了70%,比2018年发行价的17元打了65折,雷军忽悠的年轻人的第一支股票彻底毁灭。

在中国市场,作为主业的小米手机质量投诉不断,销量狂跌,在荣耀、OV和苹果的竞争中已经垫底。而整个小米裁员**之声不断。

在中国资本市场,小米集团控制的小米通讯及其字公司,雷军自己个人掌控的顺为科技,以及小米长江基金等错综复杂的投资公司在从牙刷到床垫等各个生活行业投资,用投资-流量-上市套现的模式滚动,但这种模式也已经不灵了,其投资的多家公司上市已经搁浅。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

之,企业“走出去”对外投资的时候,其股权构架不要仅仅考虑眼前的利益,大量通过避税地来节约税款,也更多地要考虑如果在被投资国受到不公平待遇,其构架和利润模式是否能够获得母国在国际法框架下的保护, 不要为了蝇头小利而失去强大的保护伞。 出来混迟早都要还的

又一个大雷![流泪] [无语] [喷血]

有些夸张了……

小米,真不容易啊

珍惜和平日子吧。