5月市场观点月报|复盘:市场普跌,价值占优

1.复盘:市场普跌,价值占优

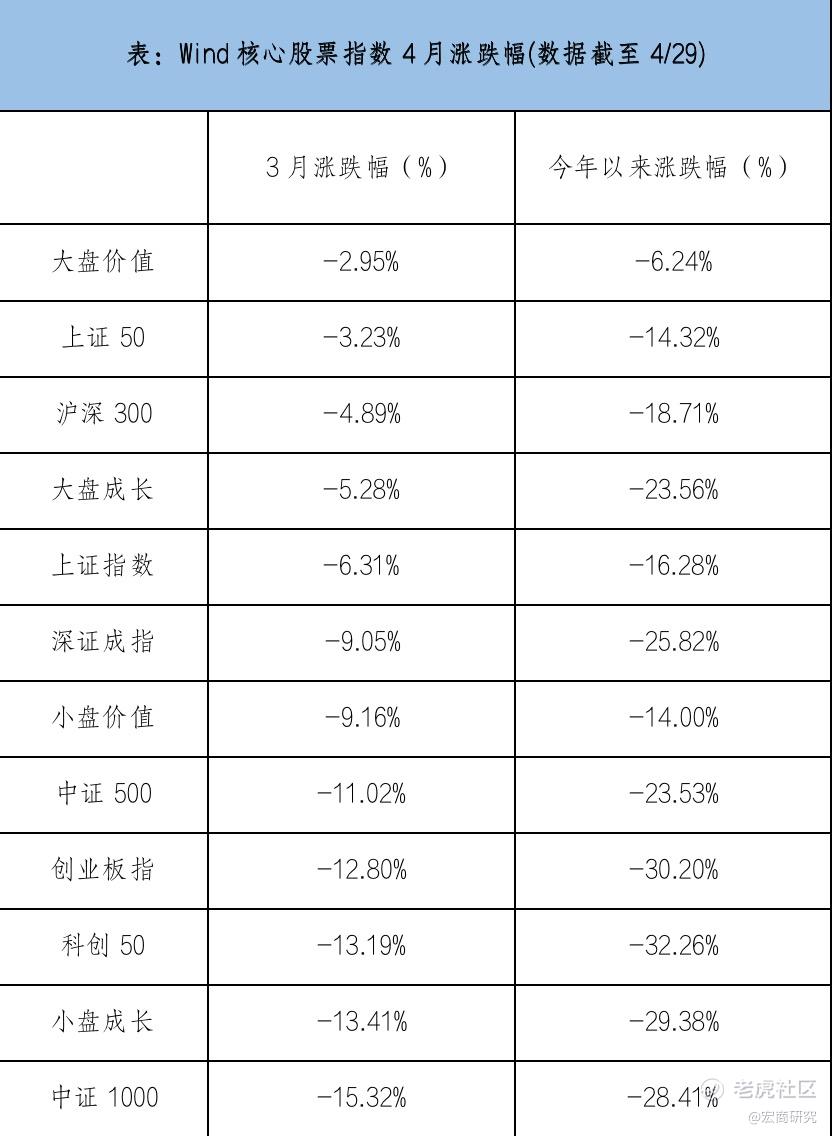

4月市场整体呈现指数普跌,消费逆势上涨、价值风格相对占优。各大指数全面回落,但幅度有所不同,总体而言价值股韧性较强,成长股延续跌势。上证50是跌幅最小的主要指数,月内跌去3.23%;中证1000、科创50、创业板指以及中证500跌幅均超10%,延续了年内弱势的表现。究其原因,我们认为主要受以下三个因素影响:

(1)投资者担忧部分地区疫情对经济带来负面影响,延迟经济见底和复苏的进程;

(2)海外通胀超预期,美联储加速收缩政策,美股连续下跌;

(3)人民币汇率快速贬值,4月贬值幅度超过4%,对股票市场构成压力。

表:Wind核心股票指数4月涨跌幅(数据截至4/29)

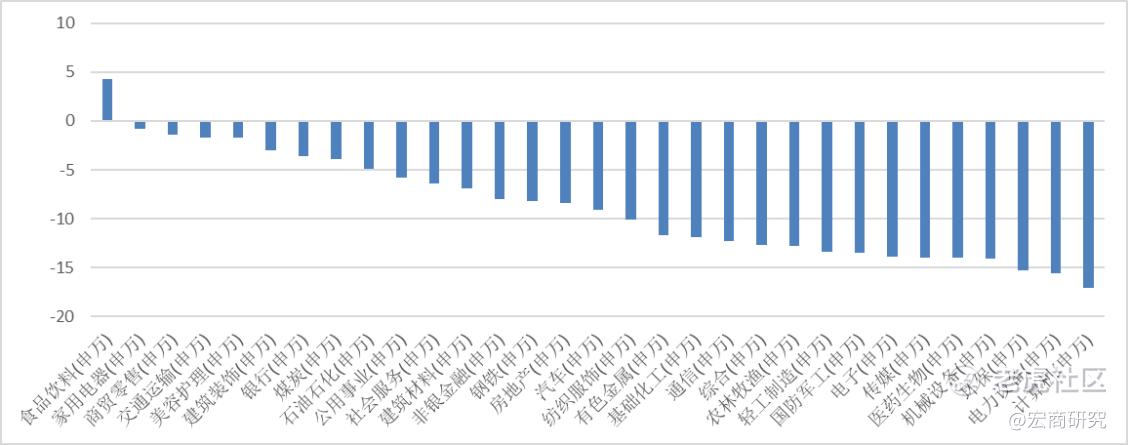

从行业涨幅来看,4月仅有1个申万行业指数收涨,其余所有行业收跌。食品饮料是唯一上涨的板块,以超过4%的涨幅领涨全行业,主要原因系刺激消费政策逐步出台,同时相关企业年报披露2021年业绩超预期,从而提振相关上市公司股价。其他相对抗跌的行业包括家电/商贸零售等,同样受益于稳增长稳消费的预期。跌幅居前的是TMT及新能源等赛道板块,计算机和电力设备月内分别下跌17.03%和15.53%,我们认为主要原因系受部分赛道龙头业绩不及预期,引发市值对行业景气度的担忧,叠加疫情影响部分工厂停产,成长风格延续弱势。

图1:申万一级行业4月涨跌幅(%)

资料来源:Wind

2.宏观:疫情影响持续发酵,政策发力信号明确

一季度GDP增速同比4.8%,基本符合市场预期。有两大信息值得投资者关注:一是疫情冲击的影响仍然持续,二是财政货币政策发力信号明确。疫情对于第二季度的冲击较一季度大,结构性政策或将发挥更大作用,关注本月政治局会议对经济形势与政策的定调。

在疫情影响方面,主要关注点在于需求端(消费、房地产)的疲弱以及就业数据恶化。

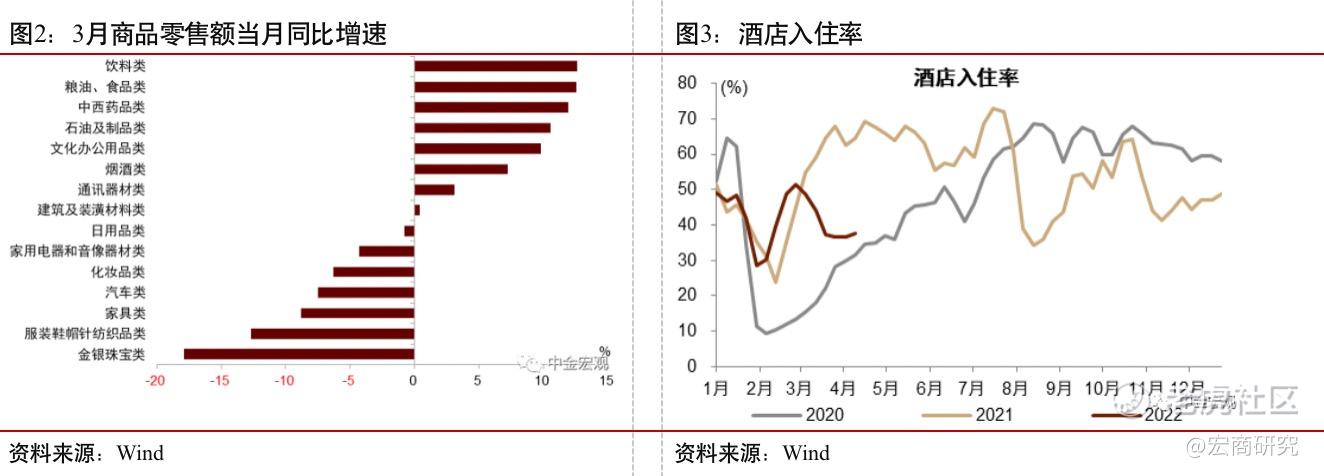

从需求端来看,消费及地产两大支柱产业依然承压。(1)疫情冲击之下,必选消费有韧性,而可选消费和线下服务消费大幅回落。3月社会消费品零售总额同比下降3.5%,与我们根据高频数据推算的降幅基本一致。其中,餐饮收入同比下滑16.4%,金银珠宝、纺服鞋帽、汽车、家具等可选类商品消费的同比降幅达5%以上。总体来看,线下密接型、聚集型消费,以及可选消费品受疫情影响较大。而必需品消费显韧性,粮油食品、饮料、中西药品消费,同比增速超过10%。高频数据显示,4月疫情对人员流动和线下消费压制依然明显,我们预计社零或将延续负增长;5月起,可能有望迎来疫情压制的缓解,实现消费的逐步修复。(2)房地产方面,销售数据进一步恶化。3月30城商品房成交面积同比降幅从1-2月的-28.8%进一步扩大至-47.3%,受疫情影响更大的一二线销售面积放缓幅度更大,全国商品房销售面积同比降幅从-9.6%扩大至-17.7%。

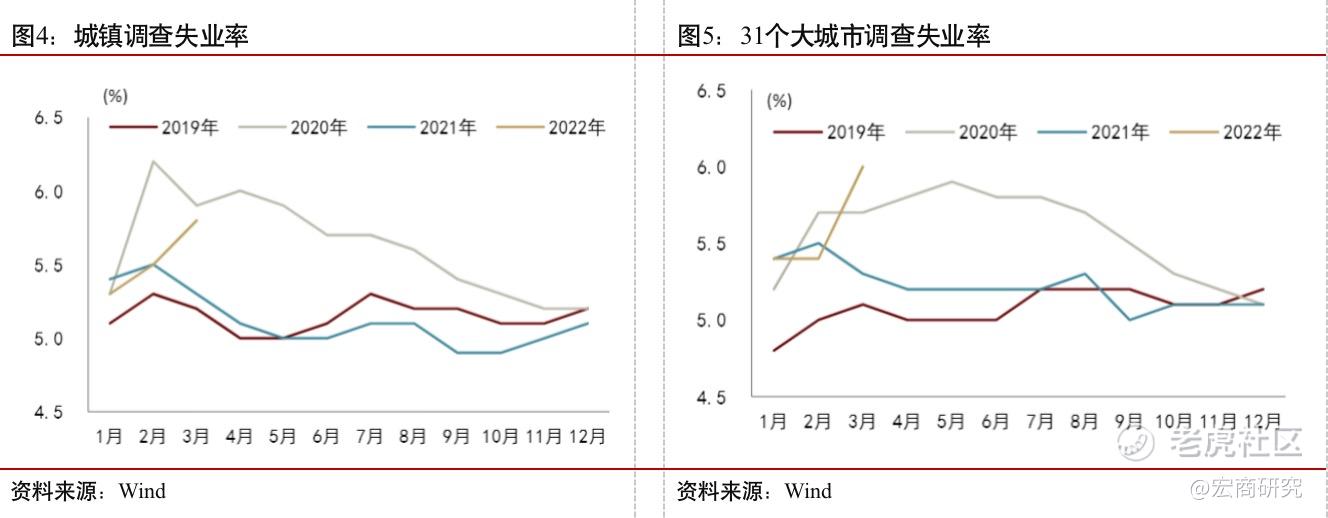

就业方面,大城市、青年群体、外来务工人员就业压力相对较大。3月城镇调查失业率为5.8%,为历史同期的次高值,略低于2020年同期,环比上升0.3个百分点。当月城镇新增就业人数122万人,略高于2020年同期,也是历史同期的次低值。结构上来看,31个大城市、16-24岁人口、外来户籍人口的失业率,分别环比上升0.6、0.7、0.7个百分点,上升幅度大于总体,反映出疫情反弹对相关群体的就业冲击更为明显。本轮疫情发生在农民工返岗之后,一季度农村外出务工劳动人数同比+2.2%(2021Q4同比+1.3%),招工旺季恰遇疫情冲击,使得大城市调查失业率高于整体城镇调查失业率。而2020年疫情发生在春节前后,农民工等劳动力并未真正返岗,2020年一季度农村外出务工劳动人数同比-30.6%,这可能意味着2020年2月6.2%的城镇调查失业率一定程度上低估了当时的失业状况。

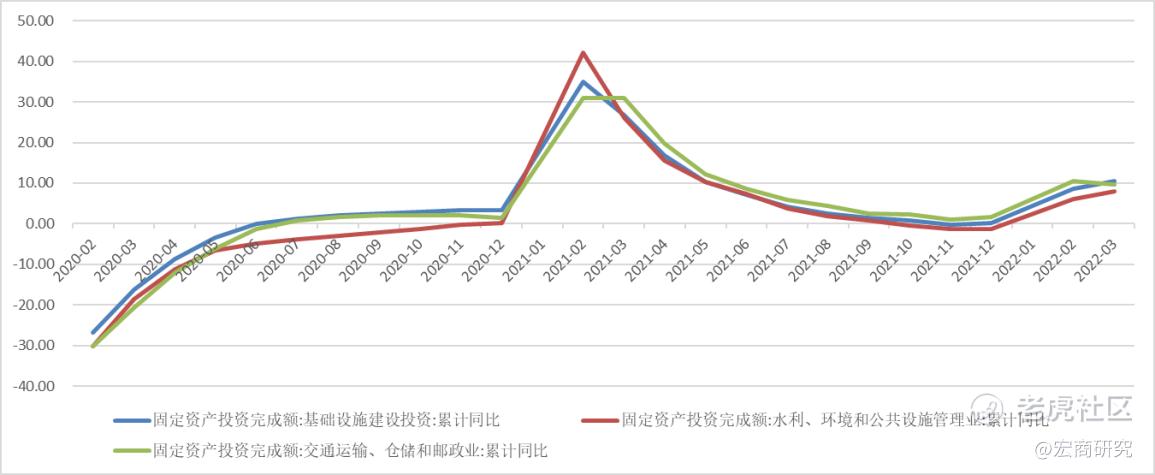

财政政策方面,基建投资增速超预期叠加专项债发行加速,体现稳增长决心。3月广义基建投资再超预期,一定程度上反映了财政资金到位比较快。一季度广义基建增速10.5%(3月单月11.8%),3月公用事业、水利、公共设施管理业均较前2月提速,交通运输业投资则小幅放缓。据近期国新办会议精神,要求去年已发未用的专项债要在今年5月底前拨付使用,基建资金端较为充裕。3月中旬多地疫情使得基建在政府招投标、建材跨区域运输和施工端均受到一些影响。随着疫情后续好转,基建有望实现全年8.0%左右的中等增速。

图6:固定资产投资增速

资料来源:Wind

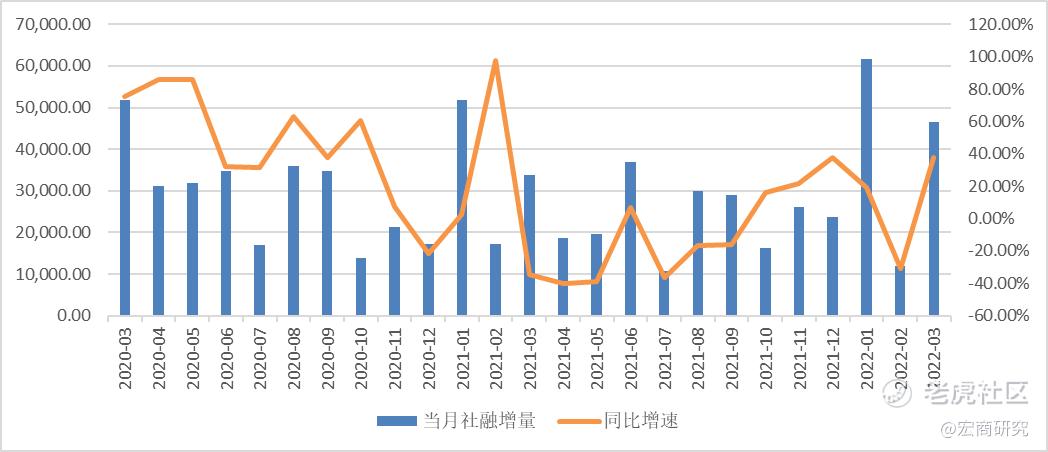

货币政策方面,社融超预期叠加降准落地,宽信用方向延续。3月新增社融4.65万亿元,同比多增超1.28万亿元,多增幅度为2020年8月来最高,凸显监管层稳定市场预期的意图。4月15日央行宣布全面降准25bp,对部分城商行、农商行多下调25bp,总共释放资金5300亿元,少于去年年底降准释放的1.2万亿元流动性。本次降准幅度比较克制,主要的原因包括以下两点:第一,结构性货币政策力度加大,其他渠道也在提供流动性,大幅降准的紧迫性不强。第二,避免过强进行信号效应过强的货币宽松操作扰动汇率,预防资本外流的压力加剧。目前利率市场化改革已逐步完善,央行在一季度例会中在市场化利率形成和传导机制表述中新增“着力稳定银行负债成本”,可见央行或已做好相关政策储备,调整存款基准利率相关政策或是央行的下一步政策部署。

图7:3月社融增量及同比增速(亿元)

资料来源:Wind

展望未来,疫情对于第二季度的冲击较一季度加大,结构性政策或将发挥更大作用。从全国层面来看,疫情影响似乎由面及点,有疫情的地级市GDP占比已由最高点的近40%下降至30%左右,但是上海疫情也通过产业链等方式外溢影响其他地区。近期政策一方面加快推动上海社会面动态清零,积极推动上海复工复产和物流恢复。另一方面结构性政策的作用或将加大,支持受疫情冲击较为严重的行业和人群,关注政治局会议定调。

3.海外:美国通胀压力凸显,货币政策加速收紧

2022年美国一季度CPI飙升,GDP增速低于市场预期。2022年3月,美国CPI物价指数同比增长8.5%,创1981年以来最高水平。美联储关注的PCE物价指数同比增速也超过6%,显著高于美联储2%的通胀目标。美国第一季度实际GDP环比折年率为-1.4%,低于市场预期的1%,并较前值6.9%大幅下降。但从分项数据的贡献来看,当前美国经济距离衰退尚且较远。美国一季度GDP环比增速主要受到净出口、私人库存和政府支出的拖累。而从美国经济增长的主要拉动项消费来看,一季度美国个人消费支出贡献了1.83%的环比增速,较2021年Q4的1.76%稳步提升。同时,一季度固定资产投资也贡献了1.27%的环比增速,较2021年Q4的0.5%大幅提升。从同比数据看,美国一季度实际GDP同比增速为3.57%,仍处于稳步增长水平。

图8:美国GDP数据(季度)

资料来源:Wind

美国一季度GDP增速转负难改美联储紧缩步伐,预计短期仍将继续收紧货币政策。尽管美国一季度经济增速录得负值,但两个方面的原因导致美联储紧缩步伐难以改变。首先,美联储的“双重使命”是物价稳定和就业最大化,同时可能兼顾金融稳定,但GDP增速并非美联储货币政策的直接目标,当前美国就业市场仍然紧俏,尚处于稳步修复过程,因此,目前美联储的目标就是降低通胀。其次,当前拜登政府支持率不断下降的重要原因就是美国通胀高企,因此,为争取中期选举民主党的胜利,拜登政府将持续给予美联储抗击通胀的政治压力。结合鲍威尔在上周在IMF春季会议上的讲话,我们维持此前判断,即缩表或将在5月宣布,同时5月加息50bps仍是大概率事件,6月加息50bps的概率也相对较高。

4.展望:紧跟政策主线,关注疫后复苏

紧跟政策主线,关注疫后复苏。稳增长的政策预期是此前市场投资的重要方向。4月底政治局会议定调扩大总需求,全面加强基础设施建设,要发挥消费对经济循环的牵引带动作用,支持刚性和改善性住房需求,优化商品房预售资金监管等诸多措施。中央财经委员会定调加强基础设施建设。疫情逐渐受控后,经济活动全面恢复,新项目的开工和施工高峰来临,有望成为A股行业选择的主线。

行业配置上,推荐关注两个方向:1)基建稳增长:在市场“磨底”、政策逐渐加力的过程当中,低估值稳增长板块可能仍有相对表现,重点关注政策博弈尚不充分的相关的板块如传统基建、地产稳需求相关产业链(建材、建筑等)等;2)中下游消费:近期增长压力下政策对消费支持力度渐强。我们认为尽管对消费板块的整体配置可能仍需等待更为明确的基本信号,但其中韧性较强、预期充分下调、性价比较高的部分子板块,包括酒类、必选消费等,部分企业可能已经逐步显现配置价值,可以自下而上择股。

附:各大券商月度观点

中信证券:四大压制因素出现转机,四大主线5月崛起

前期影响市场的四大因素已陆续出现转机,市场受迫性卖出压力充分释放,极端悲观情绪逐渐修复,预计5月起将开启持续数月的中期修复行情,建议积极布局四大投资主线。

首先,上海疫情局面出现明显改观,政治局会议再次强调统筹经济发展与防疫。其次,决策层在基建发力、地产托底、市场主体纾困和平台经济健康发展等维度再次全面定调并回应市场关切。再次,美联储加息和缩表5月落地,海外通胀重压下贸易摩擦环境或阶段性改善。最后,上市公司一季报落地,市场进入业绩真空期和信心恢复期。

经过4月的调整,极端悲观情绪已充分释放,市场已经渡过了受迫性卖出压力最大的时期,近期部分资金已经开始积极布局,投资者对边际上积极的信号也极为敏感。因此随着影响市场的四大因素陆续出现积极信号,预计5月将开启持续数月的中期修复行情,建议投资者积极布局现代化基建、地产、复工复产和消费修复四大主线。

平安证券:极信号在逐步体现

我们认为市场的积极信号在逐步体现。一方面,国内疫情和政策迎来积极变化,上海新增病例持续回落,并开始有序推进复产复工;中央政治局会议就疫情、经济增长以及平台经济等市场关心的问题进行回应,有效稳定市场预期。另一方面,外部不确定性再度上升,美联储加息在即,地缘政治冲突反复均对情绪形成扰动。在此背景下我们建议关注更具确定性的投资机会,一是政策重点布局且有一季度景气支撑的基建和消费领域;二是超跌反弹板块,即前期跌幅较大,基本面仍有支撑制造业产业链相关板块,如电力设备、国防军工、电子、有色金属、机械设备等。

中信建投:“黄金坑”之后,徐徐图之

我们认为今年A股获取收益的一个重点是把握低位布局。节前市场位置符合底部条件,我们认为投资者可将其视为今年的“黄金坑”。展望未来一个季度,我们认为战略上不能再悲观,要逐步转向乐观,整个内外环境的改善趋势是大概率事件。同时,市场内外主要矛盾的改善过程很可能存在一定反复,投资者要做好准备市场在底部区域还会有一定阶段的震荡,操作战术上要有一定耐心,宜徐徐图之,以逢低位布局为基本原则。

我们认为五月逢低布局的重要线索在于把握疫后修复,且考虑到当前市场情绪及本轮疫情规模,相关防疫政策信号也值得关注。从基本面弹性及估值弹性综合考虑进行选择,优选:1)具有估值弹性;2)具基本面复苏弹性;3)具基本面复苏确定性的品种。综合考虑,布局疫情改善品种建议:快递、食品、建材、基建/地产、酒店、汽零。

安信证券:关注政策的落地效果

我们认为市场的积极信号在逐步体现。一方面,国内疫情和政策迎来积极变化,上海新增病例持续回落,并开始有序推进复产复工;中央政治局会议就疫情、经济增长以及平台经济等市场关心的问题进行回应,有效稳定市场预期。另一方面,外部不确定性再度上升,美联储加息在即,地缘政治冲突反复均对情绪形成扰动。在此背景下我们建议关注更具确定性的投资机会,一是政策重点布局且有一季度景气支撑的基建和消费领域;二是超跌反弹板块,即前期跌幅较大,基本面仍有支撑制造业产业链相关板块,如电力设备、国防军工、电子、有色金属、机械设备等。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。