老牌玩家中创新航赴港IPO,怎么看?

随着新能源车销量的增长,动力电池行业的竞争也在变得更加激烈,国内外各大厂商纷纷跑马圈地,扩建新的产能。这不,老牌玩家中创新航正准备赴港上市,融一笔钱来建设新的产能。

大家对中创新航可能不是很熟悉,但是,如果说到中航锂电,大家可能就觉得有点耳熟了。其实,中创新航就是中航锂电,在申请上市前,公司把名字改成了中创新航,原因大概可能是想换个新面孔。

毕竟在动力电池市场,中创新航可以说是起了个大早的,却赶了个晚集。中创新航的历史可以追溯到2007年的天空能源(洛阳)有限公司,背靠中国空空导弹研究院,后来又被中航工业下属成飞集成控股,技术基础异常雄厚。到了2013年,中创新航的装机量达到国内第一。

但是后来新能源补贴增加了能量密度的参考系数,三元电池异军突起,中创新航的磷酸铁锂电池陷入困境,并且很快被宁德时代赶超。

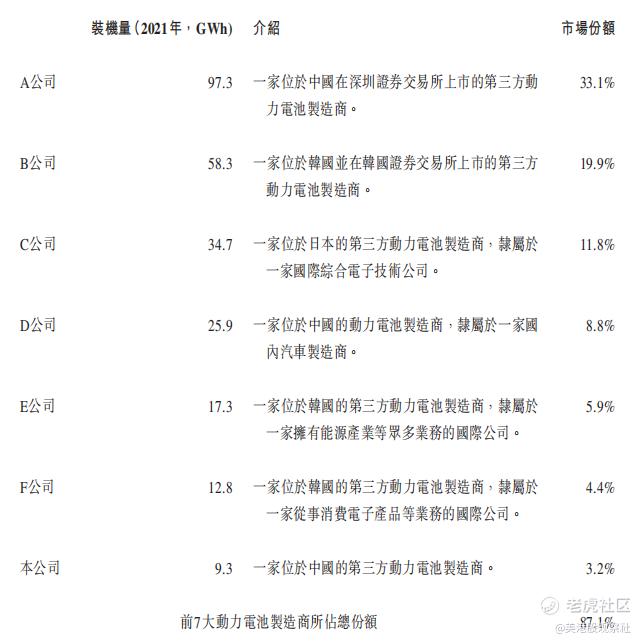

这几年,看到新能源车销售的火爆,中创新航也不甘平庸,在三元电池上奋起直追,推出了“One-stop Bettery”,逐渐开始获得更多的市场份额。到2021年,中创新航的装机量达到9.3GWh,市占率也提升到3.2%,在全球动力电池厂商中,排名第七,在国内电池厂商中,排名第三。

而根据SNE的数据,今年一季度,中创新航的装机量已经达到4.2GWh,同比增长208.7%,市场份额达到4.4%,超过了三星SDI,排在了第六位。

不得不说,中创新航正赶上了好时候。国内动力电池厂商中,宁德时代一家独大,下游厂车厂为了避免过度依赖宁德时代,开始有意地扶持二供、三供。前段时间,小鹏汽车嫌弃宁德时代的电池太贵,要替换宁德时代的传闻就传的沸沸扬扬,两家还纷纷辟谣,而结果呢,小鹏最新的供应商中就新增了中创新航。

但是,这也是需要代价的,而且中创新航并不一定能够持续地增加市场份额。

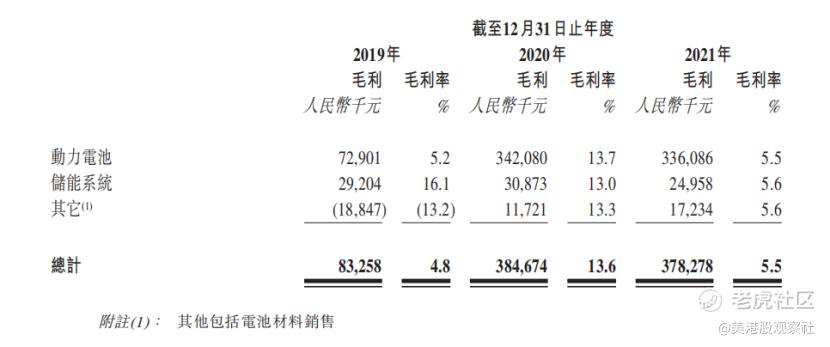

代价之一就是更低的价格、更低的毛利率。只有提供比原供应商更低的价格,车厂才愿意更换它们。招股书显示,中创新航2019-2021年的毛利率分别为4.8%、13.6%和5.5%,远低于宁德时代近乎30%的毛利率。而且,由于近期原材料价格上涨,宁德时代一季度的毛利率下降到14.5%,下降了10多个百分点,那么,对比一下,中创新航的毛利率可能会降到负值。中期来看,由于行业竞争激烈,加上新增产能的影响,近几年也是看不到毛利率大幅改善的希望。

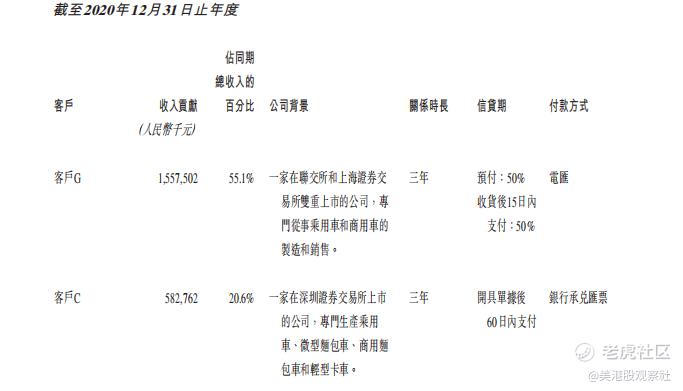

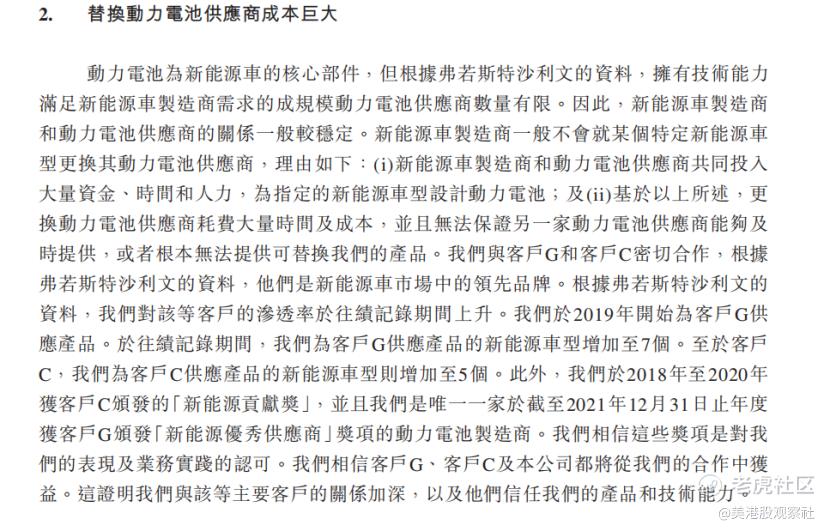

目前,中创新航开拓的客户包括广汽、长安、上汽通用五菱,也覆盖了造车新势力小鹏和零跑,其中,第一大客户广汽2021年贡献了51.9%的收入,第二大客户长安贡献了13.9%的收入,在2020年,这两大客户更是贡献了75.7%的收入,占据了公司总收入很大的一部分。小鹏在2021年仅贡献了7.9%的收入。车厂要更换电池供应商,价格是因素之一,但是更重要的是产品的性能、安全性,并且需要通过认证。尤其是对于高端车型,车厂轻易不会更换供应商。这点在中创新航招股书也提到了,更换电池供应商的成本巨大。所以,它自己的客户粘性高,同时,其他厂商的客户粘性也会高,开拓新客户的阻力也就比较大,增长也就容易遇到瓶颈。

在研发方面,中创新航有793项专利,而宁德时代有3772项境内有效专利和637项境外有效专利,中创新航2021年研发支出2.9亿,宁德时代研发支出76.9亿。另外,中创新航还有跟宁德时代的专利纠纷,宁德时代的索赔金额提高到了5.18亿元,更增添了未来的经营风险。

这么看起来,要赶上宁德时代,中创新航还有很长的路要走。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

哈哈