【投资观点】安进公司(AMGN):风越大,飞得越高

公司简介

01 简述

Amgen Inc.(安进公司)$安进(AMGN)$ 是一家生物技术公司,致力于通过发现、开发、制造和提供创新的人类疗法,为患有严重疾病的患者提供生物学治疗的可能。安进专注于不完善的医疗需求领域,并利用其专业知识来努力寻求改善健康状况并明显改善人们生活的解决方案。作为生物技术的先驱,安进公司已发展成为世界领先的独立生物技术公司之一,已覆盖全球数百万患者,并正在开发具有突破性潜力的药物管道。安进于1980年在加利福尼亚州注册成立,并于1987年成为特拉华州公司。业务遍及全球约 100 个国家/地区。

02 市场细分

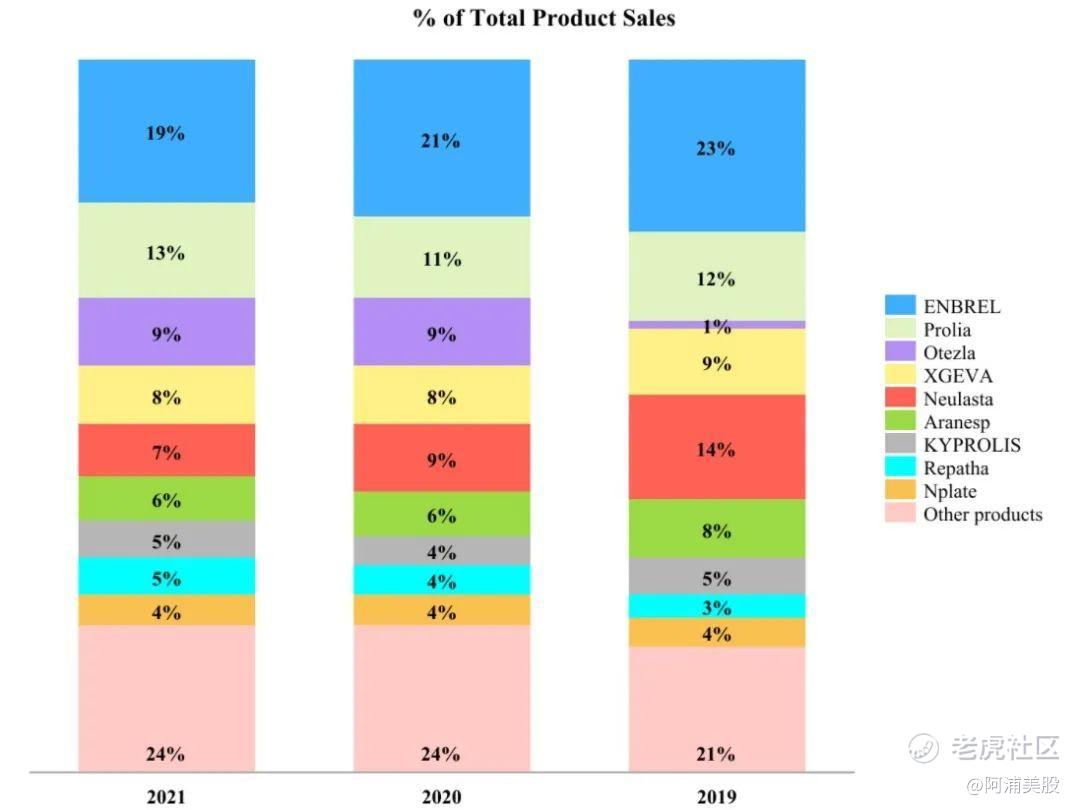

安进公司的产品销往世界各地,美国是其最大的市场。下图显示了按主要产品划分的产品销售额。

经营业绩

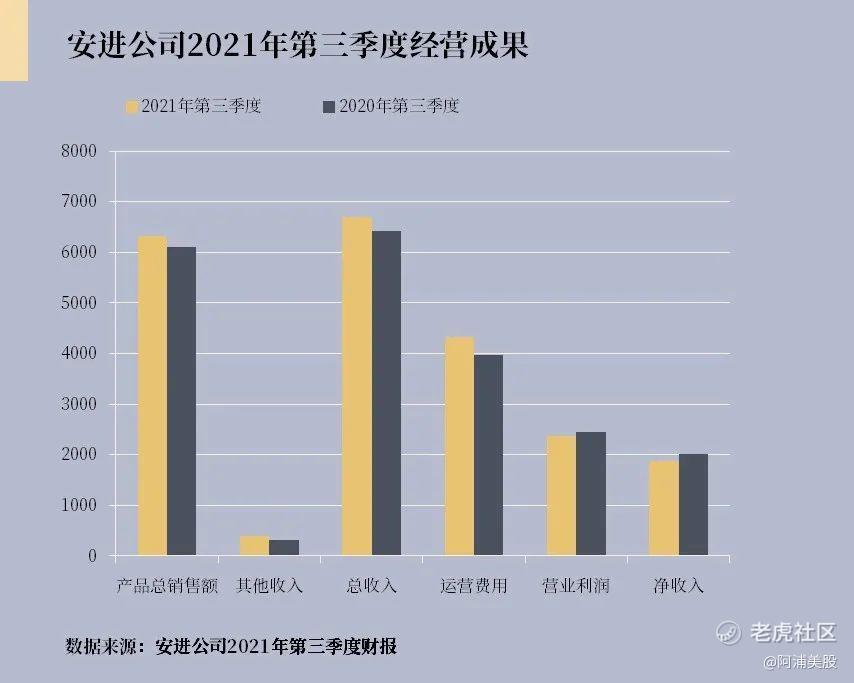

01 运营成果

2021年第三季度,产品总销售额同比增长4%,主要原因是某些品牌(包括Prolia,Repatha和EVENITY)的需求增加,以及估计销售扣除额的有利变化。安进预计净售价下降的趋势将继续影响业务。展望未来,预计净销售价格下降将由ENBREL,Neulasta,Repatha和一些生物仿制药产品推动。

2021年第三季度,其他收入同比增加21%,这主要得益于COVID-19抗体材料的销售。

2021年第三季度,总收入为67.06亿美元,同比增长4%。

2021年第三季度,运营费用同比增长9%,这主要是由于与KKC许可协议相关的预付款。2021年前三季度,运营费用的增加是由于与作为Five Prime收购的一部分而获得的bemarituzumab计划相关的知识产权和开发费用以及与KKC许可协议相关的预付款。

2021年第三季度营业利润(Operating income)为23.78亿美元,同比下降3%;净收入(Net income)为18.84亿美元,同比下降7%。这是由于研发费用较高,这通常是一件好事。摊薄后每股收益也从2020年第三季度的3.43美元降至2021年第三季度的3.31美元,下降了3.5%。

在查看不同的产品时,Enbrel仍然负责收入的最大部分。在2021年第三季度,它创造了12.89亿美元的收入,占总收入的19.2%。安进相比其他同类型公司更加多元化,虽然Enbrel的收入同比下降了3%,但其他重要产品仍然可以增加。Prolia创造了8.03亿美元的收入(同比增长15%),Otezla创造了6.09亿美元的收入(同比增长13%)。Kyprolis的收入为2.93亿美元(同比增长13%),Repatha的收入为2.72亿美元(同比增长33%)。

02 财务状况

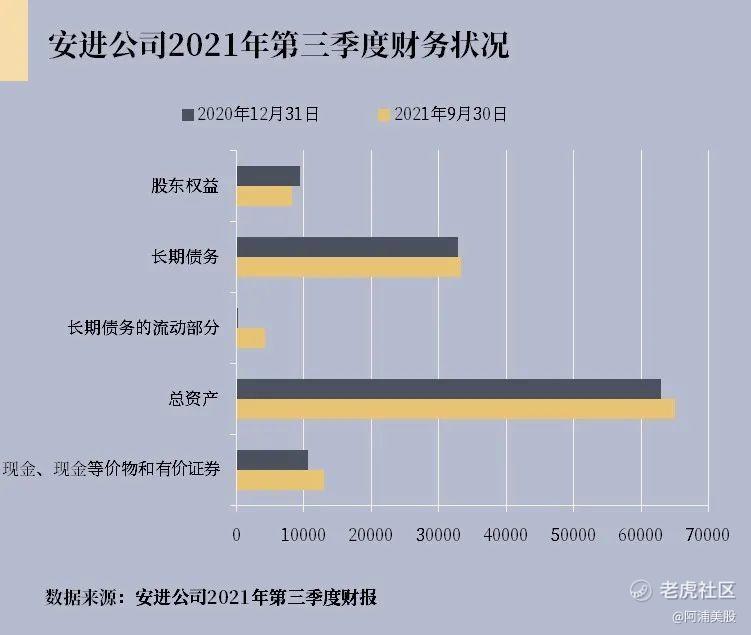

截至2021年9月30日,安进的现金、现金等价物和有价证券余额为129亿美元。在2021年7月、2021年3月和2020年12月,董事会宣布季度现金股息为每股普通股1.76美元,分别于2021年9月8日、2021年6月8日和2021年3月8日支付,比2020年每个季度支付的季度现金股息增长10%。2021年10月,董事会宣布季度股息为每股1.76美元,将于2021年12月8日支付。最近,安进宣布再次将股息提高10.2% ,从每季度1.76美元增至1.94美元,下一次股息将于2022年3月支付。安进还通过股票回购计划将资金返还给股东。2021年前三季度,安进执行了交易以回购35亿美元的普通股。截至 2021 年 9 月 30 日,股票回购计划仍提供 29 亿美元的授权。2021年10月,董事会将股票回购计划的授权金额增加了45亿美元。安进每年不断增长的股息和股票高速度回购值得关注。

增长策略

01 市场扩张

安进正试图在国际上扩张,它的大部分收入在美国。在2021财年的前三季度,美国以外的销售额为51.91亿美元,因此占总销售额28.8%。2021财年第三季度,产品销售额同比增长19%,而美国销售额略有下降。目前,安进特别关注中国(世界第二大医药市场)和日本(世界第三大医药市场)。到2020年,亚太地区的年销售额已经超过10亿美元。向其他国家多元化是一个很好的策略,因为当对药品价格的打击发生时,当安进已经在美国以外的国家创造了很大一部分收入了,通过它对于与同行业其他公司的竞争也有帮助。

02 专注生物仿制药

安进还专注于生物仿制药。通常,生物仿制药对制药公司来说是一个巨大的问题,因为它们在失去专利保护后会降低销售。但安进已经预计,到2021年,生物仿制药的年化销售额将达到20亿美元。目前,另外三种生物仿制药正在开发中,包括EYLEA和STELARA的生物仿制药。这三项研究目前都处于III期,这些研究的数据预计将于2022年发布。

2021年4月16日,安进以约16亿美元的现金(扣除收购的现金)完成了对FivePrime的收购,这是一家专注于开发免疫肿瘤学和靶向癌症疗法的上市临床阶段生物技术公司。

2021年10月19日,安进以9亿美元的价格完成了对Teneobio的收购,Teneobio是一家私人控股的临床阶段生物技术公司,开发一类称为人重链抗体的新型生物制剂,这是由人类重链结构域组成的单链抗体,在实现某些开发和监管后,可能额外价值高达16亿美元。

研发收益

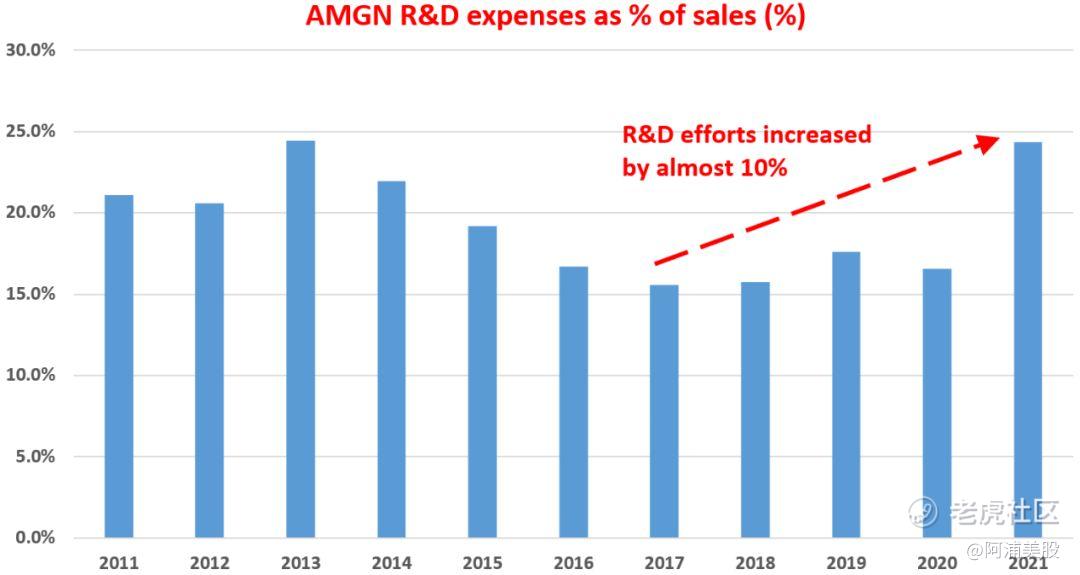

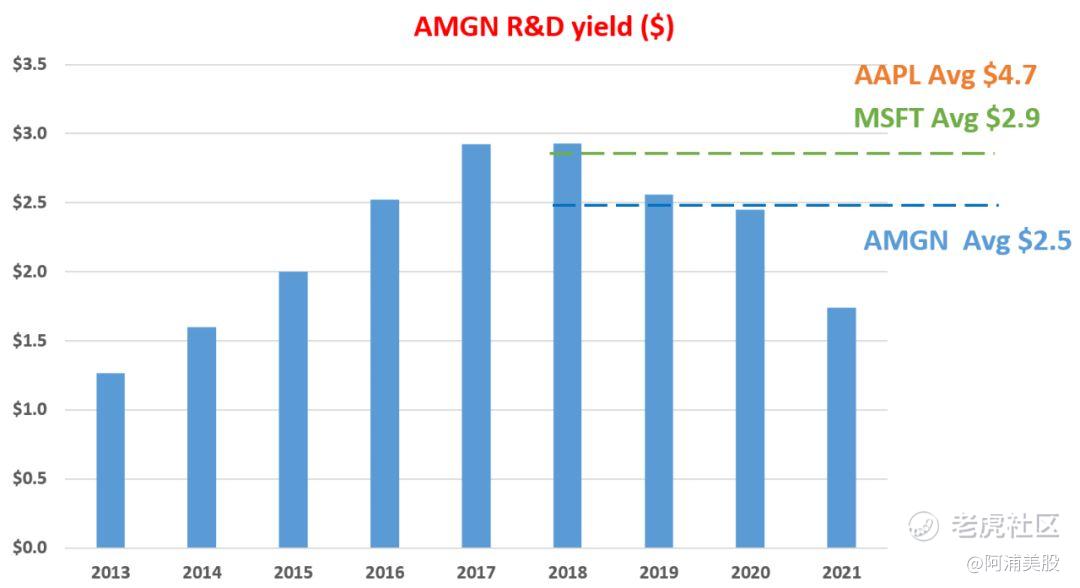

如下图所示,AMGN平均将其总收入的20%用于研发。其研发费用逐渐下降,并在2017年和2018年触底,接近15%,主要是因为现有的AMGN产品已经非常成功,管理层主要关注它们。然后,管理层近年来扭转了方向,加强了研发工作。目标是扩大其产品线和产品组合。2021年的研发支出几乎是25%,比其最低水平高出近10%,也比历史平均水平高出约5%。

通过取利润和研发支出之间的比率来量化收益率:使用运营现金流作为利润的衡量标准。大多数研发投资在同一年没有产生任何结果,他们的寿命通常为几年。因此,本分析假设研发的平均投资周期为3年。因此,使用经营现金流的3年移动平均值来表示这个3年周期。

如下图,AMGN的研发收益率在2017年和2018年达到接近3美元的峰值,再次显示了他们当时产品的成功。即使对于超额完成的FAAMG集团来说,这种研发收益水平仍然非常具有竞争力。但它目前的研发收益率水平仅为1.6美元左右。看到这种下降当然令人担忧。它最近的许多研发计划尚未开始取得成果。

估值

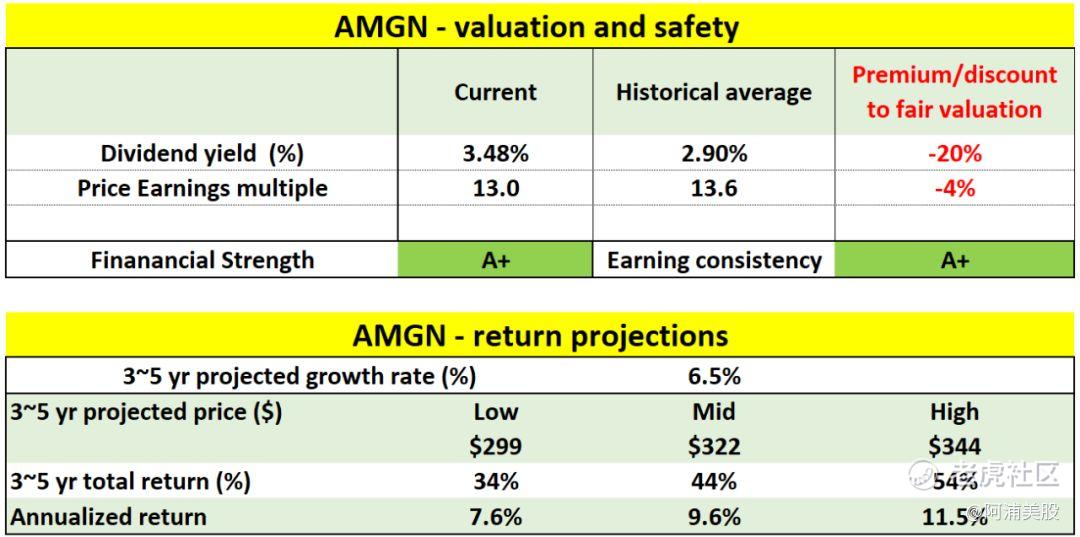

在未来3~5年内,由于其强大的现有投资组合和稳定的现金生成以及其新产品如LUMAKRAS(肺癌)和其他针对各种医疗领域的正在进行的临床试验,预计中位数的年增长率将达到中位数以上(接近6.5%)。未来3~5年的总回报率预计将在7.6%至54%的范围内,转化为7.6%至11.5%的极具吸引力的年度总回报率。

当根据风险进行调整时,考虑到部分回报得到了良好覆盖的股息(近3.5%),卓越的财务实力(在最高A +水平)以及收益一致性的支持,这样的回报更具吸引力。

风险

COVID-19大流行以及减轻疾病传播的努力将继续对临床试验、运营、制造、供应链、分销系统、产品开发、产品销售、业务和运营结果产生不利影响,并可能产生重大不利影响。例如,在2021年第二季度,整个行业范围内出现了支持临床试验的某些活动所需的某些实验室试剂盒供应短缺的情况。

故障、网络攻击或信息安全漏洞可能会损害信息技术系统、网络连接控制系统和数据的机密性、完整性和可用性,中断业务运营、影响声誉。例如,在2019年,执行开发和制造产品时使用的测试和分析服务的两家供应商经历了网络攻击,而在2020年4月和9月,分别为安进提供信息技术服务和临床数据服务的供应商都经历了勒索软件攻击。

安进的销售依赖于政府和商业第三方付款人的承保范围和报销,定价和报销压力已经影响并可能继续影响盈利能力。产品的销售取决于第三方付款人(包括政府医疗保健计划和私人保险计划)的承保范围和报销的可用性和范围。

观点总结

安进公司作为一家生物技术公司,显示出了良好的财务状况和经营成果,虽然短期内净收入和研发收益率有所下降,但其增长策略和可观的预计回报率使得在风险较大的情况下相信其未来的发展。

2021年第三季度,安进公司总收入为67.06亿美元,同比增长4%;而营业利润(Operating income)为23.78亿美元,同比下降3%;净收入(Net income)为18.84亿美元,同比下降7%。这是由于研发费用较高,而它目前的研发收益率水平仅为1.6美元左右,较之前有所下降。另一方面,安进公司扩张业务和专注生物仿制药的增长策略,同时,考虑到部分回报得到了良好覆盖的股息(近3.5%)和卓越的财务实力(在最高A +水平)以及收益一致性的支持,安进公司对投资者仍然具有吸引力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

Amgen