上海最大食堂食品供应商家「乓乓响」递表港交所,利润二位数增长

来源:招股书

来源| 活报告

数据支持 | 捷利交易宝APP

摘要:乓乓响于2022年4月8日向港交所递交招股书,拟在香港主板上市,公司是上海最大食堂食品供应链综合服务供应商。2021年收入为2.23亿元,净利润0.37亿元,毛利率33.83%,其中收入、毛利和净利都以2位数增长。

S&TLiveReport获悉,成立源于2012年乓乓响(中国)有限公司PANG PANG XIANG (CHINA) COMPANY LIMITED(以下简称“乒乓响”)于2022年4月8日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,独家保荐人为平安资本。公司曾在2016年04月19日新三板以836365代码挂牌上市,并于2019年8月30日退市。

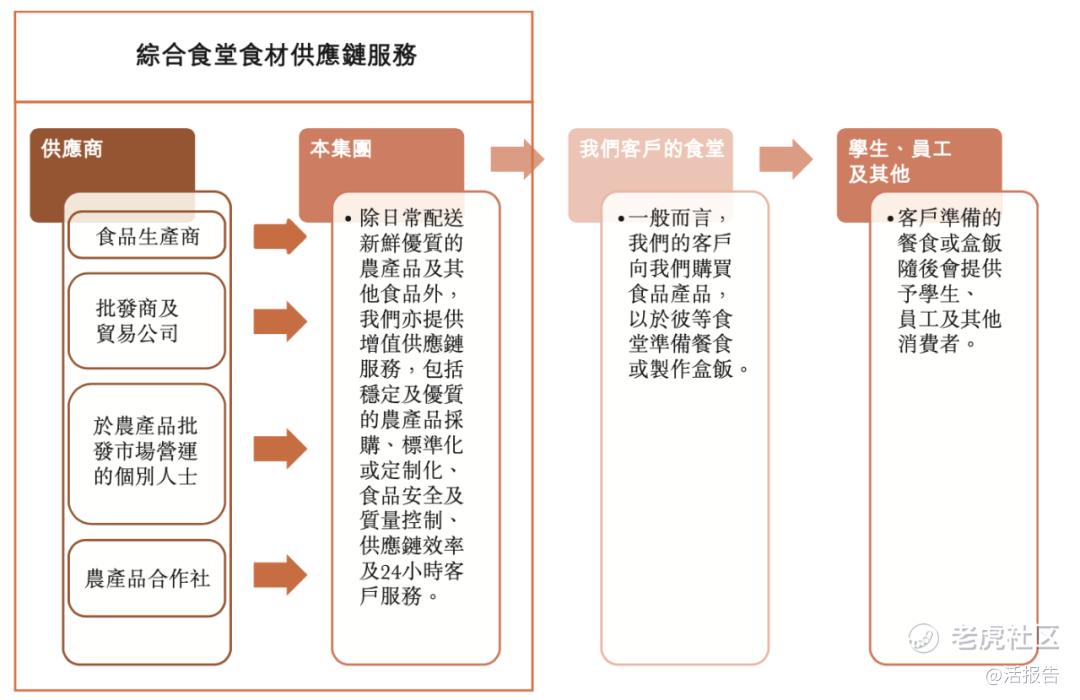

公司向上海的企业及机构客户(大部分为幼儿园及教育机构)供应广泛而品类齐全的农产品及其他食品。此外,公司提供增值供应链服务,包括稳定及优质的农产品及其他食品采购及供应、标准化或定制农产品的主要加工、食品安全及质量控制、上门及准时交付,以确保供应链效率及24小时客户服务。公司的基地位于中国上海,根据弗若斯特沙利文报告,按2020年销售收益计算,公司为上海最大食堂食品供应链综合服务供应商。

公司的农产品及其他食品组合包括超过4,100款产品,主要分为四类,即(i)动物性食品;(ii)植物性食品;(iii)加工食品;及(iv)谷物、食用油及调味品。

公司的主要客户为当地幼儿园及教育机构。于往绩记录期间,公司有156家、156家及215家幼儿园及教育机构客户,合计分别占公司总收益的83.2%、59.4%及63.4%。

下图说明公司提供食堂食品供应链综合服务的业务模式:

来源:招股书

投资亮点

- 对严谨质量标准及安全控制的强大投入与承诺

- 广泛而品类齐全的优质产品组合

- 定价政策及成本控制措施以确保盈利能力

- 稳固客户组合与高客户保留率

- 富有洞察力的管理团队,拥有丰富的行业经验

公司资料:

公司地址:中国上海浦东新区川展路588号

香港地址:香港德辅道中188号金龙中心14楼

财务分析

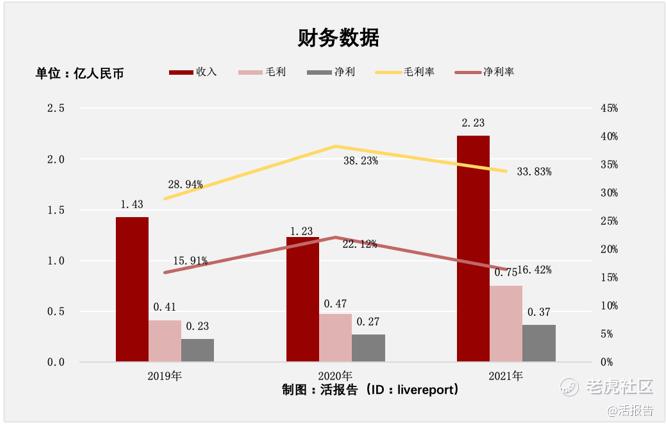

截至2021年12月31日止3个年度:

- 收入分别约为人民币1.43亿元、1.23亿元、2.23亿元,年复合增长率为25.03%;

- 毛利分别约为人民币0.41亿元、0.47亿元、0.75亿元,年复合增长率为35.17%;

- 净利润分别约为人民币0.23亿元、0.27亿元、0.37亿元,年复合增长率为27.02%;

- 毛利率分别约为28.94%、38.23%、33.83%,年复合增长率为8.11%;

- 净利率分别约为15.91%、22.12%、16.42%,年复合增长率为1.59%。

公司的收入、毛利和净利润都呈现快速增长,年复合增长率都超过二位数,其中净利润年复合增长率为27.02%;

毛利率和净利率基本稳定,其中毛利率为33.83%,而净利润在16.42%;

公司目前存货0.02亿、应收0.39亿、账上现金0.33亿、流动负债1.1亿、经营现金流为负的0.12亿。

行业前景

中国的食品供应链综合服务市场持续扩张,从2016年的人民币20,087亿元增加到2020年的人民币27,340亿元,复合年均增长率为8.0%。于2020年,餐饮板块约占整个市场40.0%,其他板块紧随其后占36.6%,食堂板块则占23.3%。未来五年,食品供应链综合服务行业的企业利用数字化供应链采购及管理模式将成为主流,将推动该行业的市场规模从2021年的人民币30,074亿元增长到2025年的人民币47,656亿元,复合年均增长率为12.2%。

食堂食品供应链综合服务需求增长。按收益计,中国食堂食品供应链综合服务行业的市场规模从2016年的约人民币4,280亿元增长至2020年的约人民币6,381亿元,复合年均增长率为10.5%。未来预期市场将进一步扩大。按收益计,中国食堂食品供应链综合服务的市场规模将从2021年的约人民币7,013亿元增长至2025年的约人民币12,445亿元,复合年均增长率为15.4%。

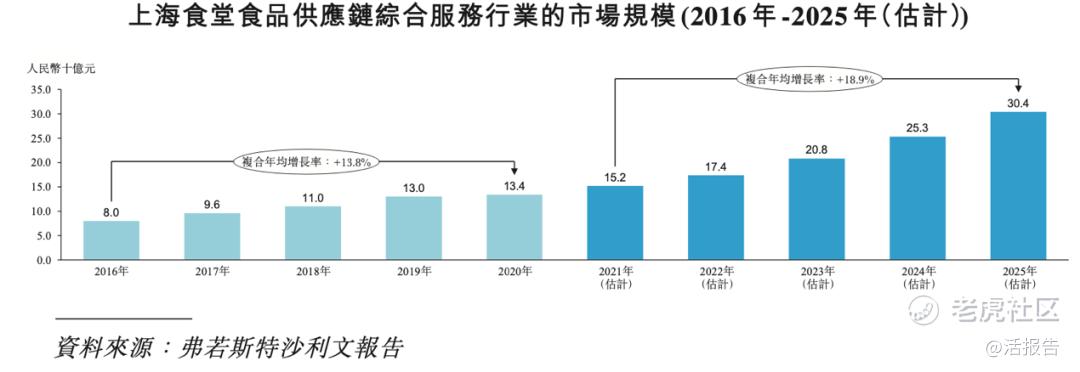

上海的食堂食品供应链综合服务市场快速发展。按收益计,上海食堂食品供应链综合服务的市场规模从2016年的约人民币80亿元增长至2020年的约人民币134亿元,复合年均增长率为13.8%。按收益计,上海食堂食品供应链综合服务行业的市场规模将维持强劲增长,从2021年的约人民币152亿元增长至2025年的约人民币304亿元,复合年均增长率为18.9%。

来源:招股书

行业地位

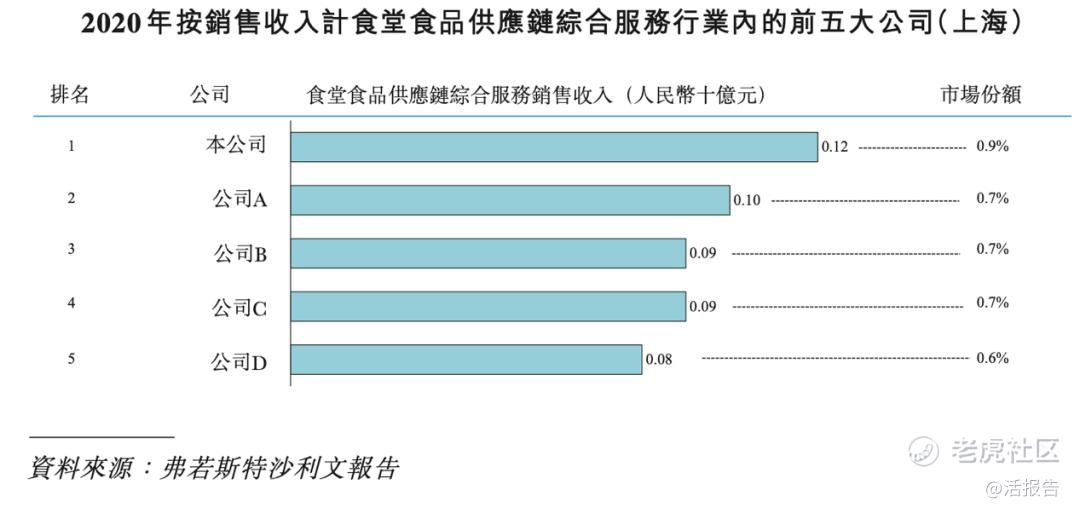

2020年,上海食堂食品供应链综合服务市场的销售收入达到134亿元。上海食堂食品供应链综合服务市场极为分散,共有逾500家食堂食品供应链综合服务提供商。上海食堂食品供应链综合服务行业内的前五大公司合共所占份额约3.6%,2020年上海乓乓响农副产品配送有限公司位列第一,所占市场份额为0.9%。根据弗若斯特沙利文报告,按销售收益计,上海食堂食品供应链综合服务行业的领先公司包括:

来源:招股书

同行业公司IPO对比

本次选取的同行业对比公司为:千味央厨[001215]

郑州千味央厨食品股份有限公司面向餐饮企业的速冻面米制品的研发、生产和销售。是A股主板首家餐饮供应链企业。致力于为餐饮、酒店、团体食堂提供全面供应解决方案。将立足和深耕餐饮供应链领域,通过不断研发创新以及提高产品的质量品质,为餐饮客户提供更丰富的定制化食材半成品。紧紧抓住餐饮企业连锁化的行业大趋势,保持自身的高速增长,在餐饮供应链中保持领军地位。

来源:捷利交易宝APP

主要股东

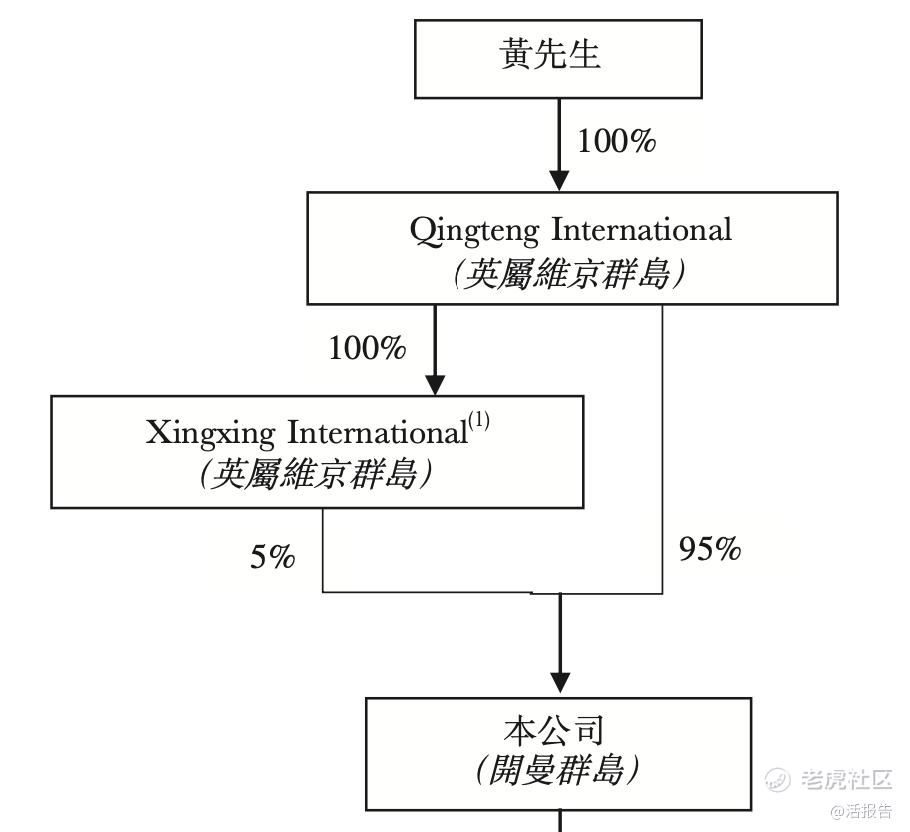

QingtengInternational、Xingxing International及黄先生为公司的控股股东

招股前,公司已发行股本的95%由Xingxing International(为Qingteng International的直接全资附属公司)直接拥有,而公司已发行股本的5%将由Qingteng International(由黄先生直接全资拥有)直接拥有。Xingxing International的全部已发行股本亦由Qingteng International直接全资拥有。

来源:招股书

管理层情况

黄建义先生,59岁,执行董事、董事会主席及行政总裁。主要负责公司整体策略规划及制定、业务规划、投资规划、人力资源分配及监督业务运营。在农业及食品行业拥有约40年经验。于2012年9月20日成立公司的主要附属公司乓乓响农副产品,于2014年4月17日成立公司的附属公司乓乓响餐饮,于2013年12月2日成立公司的附属公司东岸农产品,于2021年3月15日成立公司的附属公司乓乓响加工。透过遥距学习取得上海市农业学校植物保护中专学位,获得北京人文函授大学农业经济大专学位。

陈正琴女士,60岁,执行董事、首席财务官、联席公司秘书。主要负责公司财务管理、预算及一般行政。于会计、财务管理及行政领域拥有近40年经验。自2012年9月以来一直担任公司的附属公司乓乓响农副产品的首席财务官。取得上海开放大学工业会计专科学位。获得上海市职称领导小组颁发的助理会计师资格。

黄贤至女士,34岁,执行董事。主要负责公司的投资者关系工作及一般行政。彼担任薪酬委员会成员。于媒体行业拥有逾十年经验。获得上海外国语大学教育技术学学士学位。获得国家广播电影电视总局颁发的专业技术资格(编辑)资质证书。

中介团队

据捷利交易宝数据统计,乒乓响中介团队共计8家,其中保荐人共计1家,近10家保荐项目数据表现优秀;公司律师共计3家,综合项目数据良好。整体而言中介团队历史数据表现优秀。

来源:捷利交易宝APP

保荐人承销历史业绩

平安资本近期保荐的破发率为0%;

来源:捷利交易宝APP

舆情分析

目前通过企查查网站无法查到乓乓响(中国)有限公司的任何负面消息,通过查询其运营主体公司上海乓乓响农副产品配送有限公司,发现具有如下风险提示:

2个自身风险中,民事纠纷1,新三板退市提示1项;

2个关联风险为子公司上海东岸农产品有限公司1项民事纠纷和1项工商行政处罚

5个历史风险中,上海市浦东新区人民法院因未按时履行法律义务被法院强制执行1项,民事纠纷4项;

23个提示信息中,主要都是作为原告起诉他人,人员变更(法定达标人、实控人、最终受益人、股东、主要人员等)、对外投资变更等提示信息。

整体来看,一家2012年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

近期港股IPO市场情况

据捷利交易宝数据统计,近10家上市新股发行总市值均值为89.67亿,其中最大市值为汇通达网络,最小市值为清晰医疗;发行PE均值为38.87倍,PE整体水平偏上;申购人数均值为9974人;超购倍数上,均值为5.13倍左右;基石占比上,目前基石比例均值维持在53.28%,整体来说,基石比例有增长趋势;暗盘及首日收益率上,今年1月以来好坏参半;2月份,新上市的汇通达表现尚可,清晰医疗则一般,乐普生物-B则微涨;3月份初金茂服务首日大跌28.75%,物管类公司依然不受市场看好;瑞尔集团上市首日表现略差,但在3月份即将结束之时,新上三家新股暗盘表现颇为亮眼,其中最大黑马为力高健康生活。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。