到家业务: 疫情之下,到家业务需求激增

核心观点:

上海市受奥密克戎变异株导致的疫情影响,在全域静态管理下,受此影响小区实施封闭管理,针对老病残孕群体的紧急需求,美团外卖上线了“应急帮手”功能,另外也针对其他群体提供社区团餐、商超买货、送药上门、跑腿帮忙等应急服务,到家业务量大增,满足用户需要,行业需求大增,同时带来投资机会。主要逻辑如下:短期来看疫情将会令行业的需求进入一个快速增长期,长期来看大量新用户在疫情下被迫使用到家服务,慢慢会培养用户习惯,行业的渗透率将会得到快速的提升,提高市场空间,因此其产业链值得关注如外卖公司、包装盒公司,外卖包装盒材料公司等。重点推荐:美团-W(3690.HK)。建议关注:金冠股份(300510)、裕同科技(002831)。

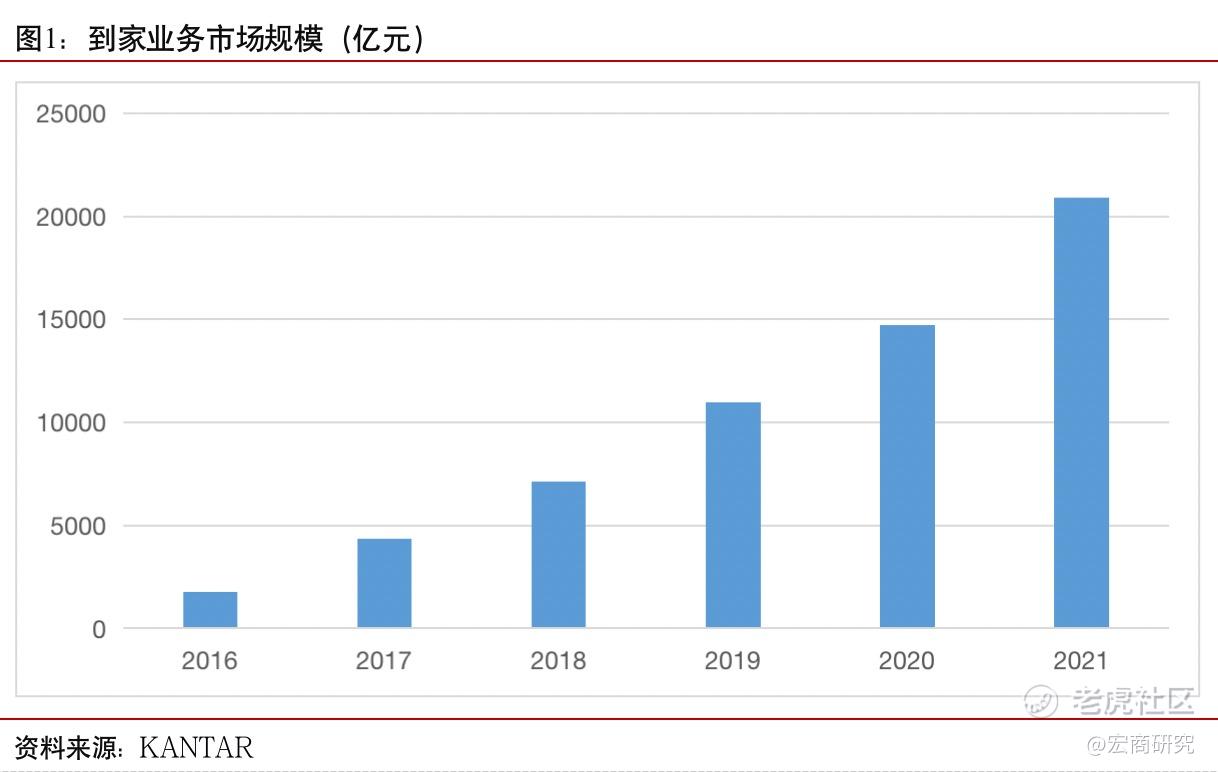

1.到家业务渗透率持续提升,市场规模超2万亿

到家服务行业是指线上下单,线下配送到家的模式,包括餐饮外卖、生鲜到家、同城零售、保洁服务、跑腿代购等等。受益于疫情影响,服务业的增长和线上化率快速提升,到家服务市场规模近年来一直保持高速增长,根据KANTAR咨询预测从2016年的1769亿到2021年的20891亿,复合增长率高达64%,驱动着行业规模迅速扩张。

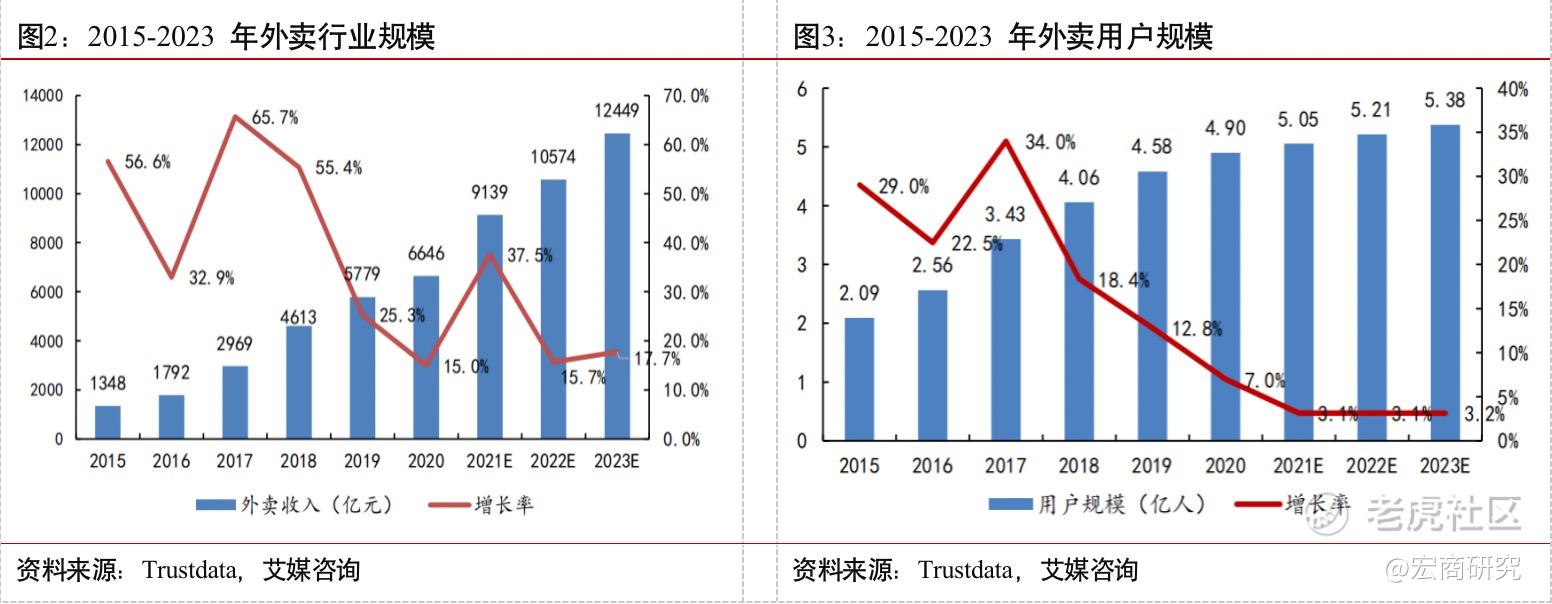

2.餐饮外卖快速增长,推动到家业务行业增长

餐饮外卖是到家业务中最主要的品类,交易额与用户规模持续稳定增长。国内餐饮外卖行业自2012年启动,经历了几年高速扩张后,随着资本补贴减弱、市场竞争加剧,行业红利从2016年开始逐渐消退,消费者规模与交易额增速有所放缓,但仍保持较高速度增长。根据艾媒咨询数据显示即使在疫情影响下,20年中国餐饮市场首次出现了负增长,商家加快线上渠道布局,外卖市场依旧保持了15%的增长率。据Trustdata、艾媒咨询数据显示,外卖市场规模从2015年1348亿元增长至2023年的12449亿元,CAGR达32.03%。中国外卖消费者规模从2015年的2.09亿人次增长至2023年的5.38亿人次,CAGR达12.54%。整体来看,在餐饮外卖行业的持续增长下,将推动到家业务行业的快速增长。

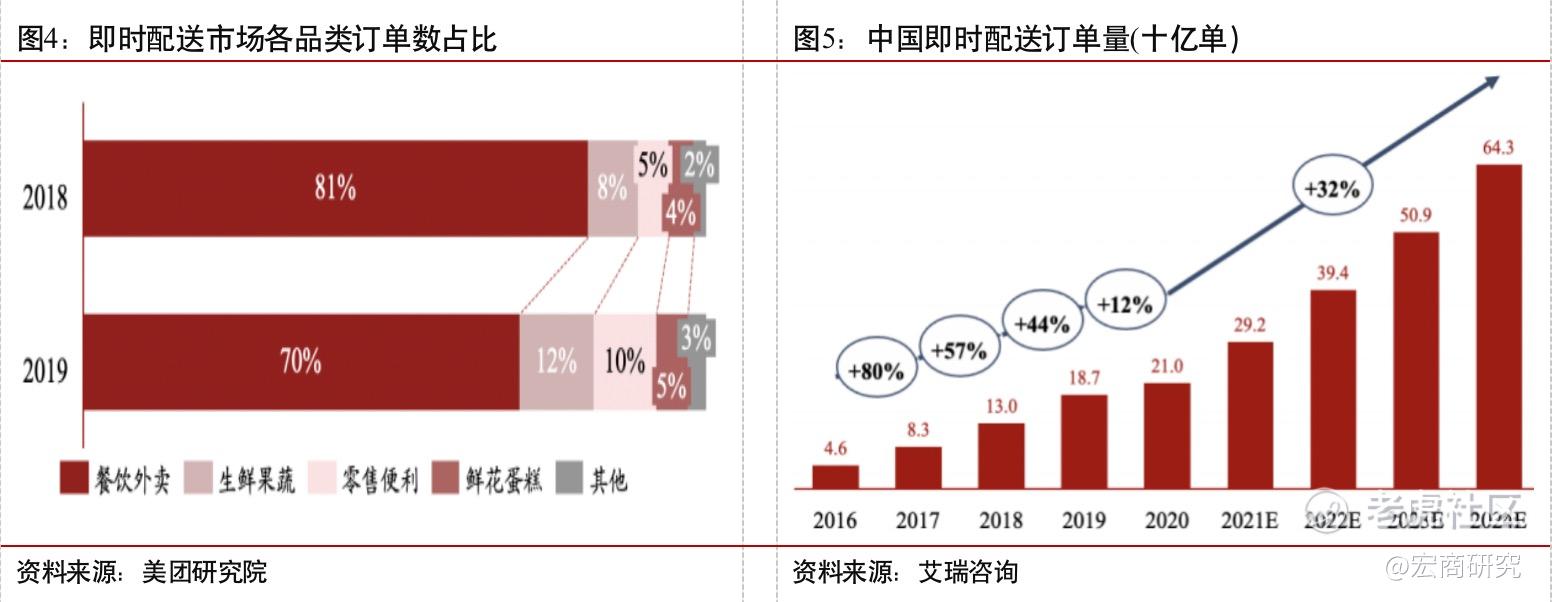

3.到家业务品类不断增加,拓宽行业天花板

在用户需求和商家供给两端的合力驱动下,到家业务品类不断拓宽,拓展至生鲜宅配、商超零售、医药配送、鲜花数码等。尽管餐饮仍是到家业务的主要品类,但是其占比从18年的81%下降至19年的70%。美团非餐到家比例进一步上升,21年12月美团闪购日订单峰值达630万。

在品类拓展的驱动下,即时配送成为生活服务基础设施,覆盖本地餐饮、同城零售、近场电商和跑腿服务四大场景。即时配送是生活服务的新兴基础设施,重构1小时送货到家的电商网络。20年行业订单量达到210亿,美团20年/21年餐饮外卖订单笔数分别为102/144亿单。互联网和快递企业纷纷布局即时配送赛道,根据艾瑞咨询,目前即时配送赛道已经形成了美团、阿里和京东达达三强格局,合计占据超 75%的市场份额。另外在疫情的影响下,预计会加速提升新增用户数量,从而提升渗透率,并且快速培养用户习惯。根据艾瑞咨询数据预测2020-2024年,中国即时配送订单量会重新迎来快速增长,复合增长率达32%。整体而言,随着到家业务品类不断增加,行业的成长空间不断扩大。

投资建议

结合上述分析,短期来看,在疫情的影响下到家业务的新增用户将会得到快速的增长,渗透率提高,加速行业的发展。长期来看,随着用户渐渐习惯到家服务和到家业务的品断发展,行业的发展空间巨大,值得关注。

重点推荐标的:

美团-W(3690.HK):美团成立于2010年3月,秉承“帮大家吃得更好,生活更好”的使命,立足生活服务业这一数十万亿的广阔市场,聚焦餐饮这一高频刚需的核心品类,带动其他业务的发展,成为中国互联网生活服务领域的龙头公司。目前美团已经形成到家、到店和创新业务三个板块布局:到家业务包括餐饮外卖,以及品类扩展下的闪购和跑腿业务;到店业务包括到店吃喝玩乐等团购业务和酒店旅游业务;新业务则是持续孵化的、具有长期增长潜力的业务,包括零售、出行、B端业务等。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。