运营账户就像经营公司,丢掉“不良”,持有“优良”!

大家好,我是石头。今天跟大家分享一些有关运营账户的经验,后半部分加入了一些我在阅读财报上的心得体会。希望可以给大家有所帮助。

市场上对于集中持股或分散投资的争论一直都没有中断过,哪种方式最为有效,哪种方式最能获得良好的收益或者哪种方式可以有效抵抗风险,至今也没能分出高下。石头认为,在市场中,胜者为王。

之所以是胜者为王,是因为你可以在投资市场中看到一种在其他市场中都没有的情况:无论年纪、资历、财产、经验,有钱人追着“成功者”,并愿意给他们自己的资产,投入到茫茫股海中。这些“成功者”可能是各专业学者、刚毕业的大学生、上班族、企业管理者、创业者、自媒体、或者退休的大爷大妈,或者可能都不知道性别、年龄、职业、甚至是否是人类的幕后者。

这种情况从股份公司成立起,就从来没有变过。这些成功的投资者中有些人是靠集中持股,有些人则是分散投资,有些人赚了一大笔钱而退隐“江湖”,有些人则通过复利的方式让市场记住了自己的名字。我认为只要是可以赚到钱,无论是集中持股,或者分散投资,这两个策略都没有问题,重要的是如何才能找到适合自己的投资风格?这很重要。

在各大公司公布2022年第一季度财报之前,我与大家分享下自己的心路历程,及自己对经营账户的的看法。这些内容并非是死板的、一成不变的,随着时代的前进,思想看法以及方式都可能会出现变化,但唯一不变的就是价值投资——买卖股票是买卖公司的股权,而不是虚无缥缈的东西;在公司不断创造利润价值的过程中,投资者享受其带来的成果。

进入投机领域,我们很容易就会被伶牙俐齿的投资专家忽悠,他们想让我们相信:夸夸其谈的收益记录、玄乎其玄的数学公式、闻所未闻的高级概念,这些就是我们把钱交给他们去操作的理由。有时我们甚至会主动陷入自欺欺人的境地中。

我们会败给人“好赌”的天性,即使购买(证券/股票)的潜在动机纯粹只是投机式的贪婪,但人性使然,总是要用一些看似冠冕堂皇的逻辑与理由,把丑陋的冲动给掩盖起来。

投资者有无数种方法可以把自己的钱扔进投机的赌博游戏中,最常见的手段是“赌涨跌”。任何仅根据预测未来市场的走高或走低而做出的财务决策,都是投机行为。

开设股票账户就像是成立公司

不管成立什么样的公司,都有一个主营业务。我们必须非常小心那些没有什么大业务或有一个非常大的名字可以做任何事情的公司。在我们操作账户和选择投资时也是如此。如果我们没有主见,我们就什么都买,参与任何行业,结果往往是令人失望的。

公司成立后,运营主要业务的同时,也需要定期更新产品,学习新的技术,调整自己产品的方向。世界上几乎没有永恒产物,更不存在永动机。那种可以保持不变,还可以源源不断产生利润的企业也非常难以寻找。

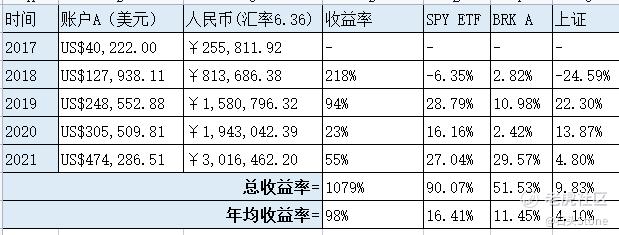

如果我有幸找到这样一家公司,我要做的第一件事就是把它作为账户的主要业务,通过长期持有它的股份,账户将不断产生复利。(如果有兴趣的话,我可以写一篇关于未来复利的长文)我整理了A账户(也是我一直用来显示的账户)的收益率,图表如下:

2018-2019年,账户A参与到了奶制品公司,期间我买了很多奶粉公司的股票;Bubs、贝拉米、A2M、贝因美、光明乳业等,账户在2018年中大幅获利。后因疫情,2020年初,我曾经几乎全部清掉了账户A的股票,卖掉了所有能卖掉的资产,耽误了2020年大半个行情。主要心思放在了别的账户上(新能源汽车和传统能源),于是这个账户A的收益率成为了开户以来最差的一年。

今年我会将重心重新放回在账户A上,希望可以给我带来良好的收益。截至目前,账户A在2022年已经获得了30%以上的利润,突破60万美元。20220101-20220401期间账户收益率如下:

找到适合自己的投资方式

疫情期间,我参与了很多市场的投资:美国、中国A股、中国H股、澳洲、英国、德国;就如扬沙似的将手中的资金分散到处都是,美国市场的账户就有4个账户。可算是真正意义上的做到了“分散投资”了。

理想很丰满,现实很骨感:当市场开始退潮的时候我傻眼了——持有公司太多、行业分散。这些持仓股票看不过来,结果脑子也转不过来,几乎24小时都处于精神紧张。

这些持仓股票,有些公司我不是很了解或者我了解的情况已经成为过去式,而我还在用过去式来判断未来。有些公司是只看了一份财报,就决定买入。这些情况导致我犯了一个致命错误——没过脑子就买股票。

在股市全部上涨的时候,确实分散资金可以让我在很多行业中都可以获取利润,但是当这种红利一旦消失,危害也随之而来。

2021年,手中所持的公司也毫不意外的出现回撤,整个2021年都在为自己盲目自大的错误买单:整理账户持仓情况、重新评估手中持有的股份、卖掉不良股份、继续持有优良企业,并且保留一定的现金额。我一点都不害怕这些优良的股票出现回撤、但是却非常焦虑那些不良的股票出现回撤。

进入投机领域,我们很容易就会被伶牙俐齿的投资专家忽悠,他们想让我们相信:夸夸其谈的收益记录、玄乎其玄的数学公式、闻所未闻的高级概念,这些就是我们把钱交给他们去操作的理由。有时我们甚至会主动陷入自欺欺人的境地中。

不是公司所有部门都需要盈利的

众所周知,无论再好的企业,也不是所有部门都要盈利。有些部门就是非赚钱的,却还是必要部门。这些部门可能在每年的财报汇总中总是支出,但是不代表这些部门就是不好的、就是需要动刀砍掉或者开始缩减的。

但核心盈利部门萎缩,情况就变得严重了。简单地比较一下销售和客户服务。一个是为了赚钱而生的,另一个是为了辅助公司赚更多的钱。这两个部门如果发生任何重大改变,都可能是公司出现问题的信号。

对于我们股票账户来说也是一样的,有些持仓股票可以在一定期间内亏损,但是不代表长期处于亏损;同样有些短期赚钱的股票,也未必代表长期依旧能赚钱。

个股的赚或亏并不重要,我会把整个账户作为一个整体。只要整体盈利,就可以了。所以我需要判断我手中持有的股票到底是亏钱的“客服部”,还是赚钱但业绩下滑的“销售部”。我可以留下亏钱的客服部,但是绝对不会留下业绩下滑的销售部。

如果市场在一切安好的情况中,我愿意持股1-2年的时间,看这家公司的股价随意发挥。不过遇到市场波动较为厉害的情况中,通常会选择回收一部分资金。于是我用了几天时间,重读了A2M公司的财报,并回读了公司在几年之中的一系列动态情况,最终决定选择清仓。

并不是我觉得A2M公司不好,而是我觉得时间成本太高,他就像是“赚钱但业绩下滑的销售部”,我更愿意用这部分钱购买一些目前被市场打骨折的或者估值回归正常的科技公司,或者像是$标普500ETF(SPY)$ 、$伯克希尔B(BRK.B)$ 这类稳定上涨的股票,前者有很大潜力,后者则更加稳定。1至2年后,这部分损失掉的钱也可以重回口袋。

目前,我还有一些股票要卖。果然,多元化投资不适合我,在没有完全了解这家公司的情况下不断买进,让我夜不能寐,焦虑不安。

集中投资不代表高风险

正如上文所述,在我整理各个账户收益率后,我意识到分散投资未必是分散风险,也可能是分散利润,更是分散精力。分散太多资金到不同行业会让我手忙脚乱。我重新翻了下我自己的投资生涯历史(2009-2022),发现绝大多数利润都源自个别公司,而不是投资组合。

深度调研公司,然后将手中的资金持续买入这些进行过深度调研并有持续盈利能力的公司才是我的风格。我不是有钞能力的投资者,可以买到让自己进入公司董事会,然后凭个人魅力将公司扭亏为盈。我能做的就是选对的公司、选对的公司的掌权人,然后投入我微小的“石头子”,静静等待着激起茫茫股海中的一点浪花。

我用四个账户做了一次对比:

- 账号A: 也是演示账号。在“打好基础”的前提下(选好公司后持股不动),寻找一些高风险高回报的“成长型股票”。

- 账户B: 大部分资金都投入了前景看好的公司,有些资金则用于寻找新的传统股票

- 账户C: 分散投资,不要孤注一掷,选择所有行业中有潜力的股票;

- 账户D: 调研结束后,集中投资于几家有前景的公司,并持有该公司股票

2年之后,账户A以微小的优势跑赢账户B和C,跑输账户D。收益率:D>A>B>C;账户A最多持股13家公司,账户B持股最多8家公司,C账户持股9家,账户D持股3家。

在我反复操作的A账户中,在一个季度或一年内或许跑赢几个其他的账户。但是,随着时间的推移,账户A的优势越来越小。我曾尝试买入成长型或超卖型公司的股票,大多基于“投机”,而不是我所研究的那些速度较慢但风险较低的公司。

想要知道自己资本是否安全以及你是否可以得到符合预期的投资回报,需要做一些研究和分析,但并不需要超高的智商或是数学技巧。甚至,如果手上拥有正确的资讯,在别人眼中看来风险十足的提案,对你来说都有可能是不错的投资机会。幸运的是,决策所依赖的信息在今天是很容易获得的。

我曾仔细研究一些持仓组合,看似分散,实则集中:有些投资者青睐科技股,买了十几家科技公司的股票,在股价上涨的时候可以获得丰厚的回报率。然而,一旦这些高成长的公司遇到瓶颈期,或者股价集体回调的时候,几乎就是满仓回撤,最终结果与集中投资判断错误的效果差不太多。

但是选择一家公司所花费的精力是不同的。作为独立投资者,我们不可能拥有与机构相同的“智囊团”。毕竟,双拳难敌四手。花同样多的时间去了解十几家公司,和花同样多的时间去了解几家公司,这两种方式的最终判断、选择都会有所不同。

这种分散投资更像是将鸡蛋装在几个篮子里,然后这些篮子都搬上同一辆车。一旦翻车了,车上装载的篮子谁也跑不掉。那么与其花费精力将鸡蛋分散到许多篮子中,每个篮子你还都要搬上车。那么为什么不考虑把鸡蛋放在少量的篮子中,你可以用省下的时间检查下车,检查车辆是否存在翻车的风险,检查篮子是否坚固,检查篮中鸡蛋是否摆放合适,如果发现问题,就赶紧把篮子拿下来。如果没有,等待车辆驶向目的地,满满一篮子鸡蛋还能卖个好价钱。

阅读财报就是众多检查环境中的一项,就像是检查一辆装载盛满鸡蛋的篮子的汽车的车况,即便通过检查,也并不能代表就完全没有翻车风险,就可以完全不会让篮子里的鸡蛋破碎。篮中鸡蛋破碎的原因有很多,同样购买公司股票的时候也是相同的,只是阅读财报是不够的,财报上的数字游戏比大家想象的还要深。

公司发展的好坏也是和CEO挂钩的,高薪不代表高能,高光一时也不代表高光一世。同理,单独一份财报的好坏也无法说明未来公司发展就一定好或者一定不好,我们尽自己所能检查整个环节中是否存在异常,将风险降低到最低。

投资就是这样的,跟开公司、做生意都类似,有赚就有赔。

单季财报不能告诉你一个公司的好坏

在查阅财报的时候,单季度财报不能说明太多问题。有些合同会玩文字游戏,等你签订后仔细阅读会发现哪里不对,当项目运行的时候,这种文字游戏的效果就会越加明显。

财报也是类似,那就是“数字游戏”,比如财报中标记的EBITDA,其中的未计项目就真的不存在了吗?未计利息、折旧及摊销等,又是该如何衡量的呢?

EBITDA是Earnings Before Interest, Taxes, Depreciation and Amortization的缩写,即未计利息、税项、折旧及摊销前的利润。

EBIT是Earnings Before Interest and Tax的缩写,即息税前利润,从字面意思可知是扣除利息、所得税之前的利润。

在阅读季度财报之前,至少要将公司的年报和本年前几个季度(如存在)的财报读完,比较每份财报数值之间的差异。有些财报的数据,跳动非常大,单季度增长100%,或者全年利润增长100%以上的这种,都要小心。

这种充满想象力的增长是真实存在吗?还是经过不同计算方式产出的?亦或者是可以连续季度产生的呢,还是说只是新官上任给的“数字游戏”呢?

举个极端点的例子(并不严谨,只是单纯的例子):

一家公司Q1出现500万亏损,但是Q2季度EBIT 为正50万,增长为110%,那么综合Q1、Q2两季度,你觉得这家公司是赔钱的呢,是赚钱的呢,还是下个季度还可以增长110%?如果按照EBITDA计算,还可能会出现EBITDA为正100万,增长120%。考量EBITDA,Q3预测的时候是正600万,还是正100万?或者亏损?

这些数据是否就代表公司未来有极大的潜力呢?就变成被大家哄抢的热门股票?大家可以先暂停一下,思考思考这些问题,然后继续往下看。

……

……

……

……

……

很遗憾,我没办法给出一个明确的答案。因为光通过这些数据并无法准确判断一家公司好坏。正如前文提到的,单季度财报或者单年财报都无法获得特别有效的数据。还需要参考更多的年份、季度,以及公司的主营信息、近一段时间内的公司动态情况、以及公司的管理层情况等等因素。

我认为阅读财务报告就像是上文提到运输鸡蛋环节中的“检查车辆”,我们可以通过车辆当前状况来倒推驾驶员的情况,用以推测这位驾驶员是否爱惜车辆,还是只是利用车辆赚取他每周、每个月或者每年的薪水。

大多数的人要么为钱,要么为名。我们通过财报也就是来筛选这些驾驶员的习性,争取筛掉那些为钱而活,留下那些为名而活的公司。你会发现为钱而活的驾驶员根本不会在乎车辆的状况,为名的驾驶员会让车辆随时都处于一个良好的状态,他们宁可自己不洗脸,也绝不会让自己的车脏兮兮的。

但是车辆实际运行情况中,驾驶员的状态、心情、是否饮酒、是否患有心理疾病、身体疾病等还需要更多的调研,车辆没有问题,并不代表不会翻车。

我们作为投资者是整个运输鸡蛋环节中最必要却最没有掌控力的一个环节——把鸡蛋(钱)装上车。

说回财报,我最无法理解的财报分项就是有些公司会列出“其他”项。有些“其他”是在收入中,有些“其他”是支出中,财报也没有明确的注明这些其他产生的数字代表什么,或者其他代表什么具体意思。有些财报即便标注了其他的意思,解释的让人感觉在玩“文字游戏”。

这种公司财报,我要是看见,一定会躲远远的。试想一下,你将装满鸡蛋的篮子搬上车,现在这辆车装载了很多人放在上面的鸡蛋。此刻驾驶员出现了,微红的脸颊,准备发动车辆,然后告诉你:“你猜我喝酒了没有啊?”你会怎么想?还敢让这辆车开出去吗?

或者你是公司员工,在你报销差旅费时,你填个其他支出,你觉得你的领导或者你们公司的财务能通过审核吗?若是你是公司的销售,在你贩卖公司产品的同时,利用公司设备、场地、或者某些特定必要的物件时,而这些物件同样产生收入或支出,然后你上报公司说这个季度主营收入为某某元,但是产生了其他收入某某元,你如果遇到这样的下属,你会怎么想?

我反正是挺害怕的,如果这些数字是公司会计给的,估计我直接蒙圈了。所以遇到这样的财报还是能躲多远就躲多远吧。

另外一个就是GAAP准则。别单看简单的四个字母,但是却蕴藏着重大含义。很多科技类公司或者高增长公司,就很愿意将股权激励计入损益表,计入之后财报直接变成亏损,这样的财报相当不好看,为了不让财报出现太多的亏损,这些公司就开始调整为Non-GAAP,于是我们就会看到一些公司出现GAAP亏损,Non-GAAP盈利。那么如果是你,你会认为这些股权激励是否是公司的成本呢?

股权激励是公司管理战略的一种, 用公司股票或者期权来补偿或者奖励员工的劳动。在进行会计计量时,给予员工股权激励会扩大公司的股本,为了报表的平衡需要从利润表中扣除该部分股权激励的金额,但是在财报当期并没有发生实质性的现金流动,因此该项非现金损益的衡量影响着非GAAP计量的结果。

在GAAP下,折旧与摊销也是一项,这项同时出现在上文提到的EBITDA。根据GAAP营业收入减营业成本减各项费用可以计算得出净利润,但对净利润影响大而且常见的是折旧/摊销政策,折旧与摊销至今我也没有找到一个特别好的计量方式,按照现在市场的方式固定资产折旧(Fixed-assets Depreciation Method)”来看,又分为分为“直线折旧法(Straight-line Depreciation Method)”与“产量折旧法(Depreciation Production Method)

可千万别说互联网或者科技公司没有固定资产,无非分的是轻资产和重资产,无资产的我还没听说过。因此就算都按照直线折旧法计算,折旧的年限不同,最后对财报的影响也会不同。因此在EBITDA和Non-GAAP下,财报的数字会造成一定的不同,而这些数据并非是畅想未来、发挥想象的空间,反而可能是挖坑的陷阱。

虽然业内传EBITDA对互联网或者轻资产的科技公司没有太大的意义,但是看财报的时候,请注意其中的误差是否过大,是否这些轻资产的公司在计入报表的时候折旧方式按照重资产公司的来计算呢?不少上市公司会告诉我们扣除GAAP要求调整之后的结果,才更真实的反映公司情况,或者某些并购/收购的结果。但是在我们了解这些准则之后,会不会对此又有新的看法呢?

因此财报后的电话会议也是很重要的,需要关注CEO、CFO、CTO之类的高管讲话,我也经历过两家公司从小到大而后一点点出现下坡。高管们也都是人,也都是有好有坏,正如上文所提到的司机。公司之前的兴衰不能说明此刻以及未来的状况,但是可以看出这位司机是为钱还是为名。对此我个人觉得在电话会议中高官们是否是读PPT还是真情抒发就显得比较重要了。

电话会议内容和PPT吻合高达90%以上的需要小心,有些甚至就是读稿,稿可能都不是自己写的;而那些真情流露阐述过去、现在、并且不在未来画大饼的高管们值得我们点赞和关注。

综上所述,寻找符合我们的潜力公司的时候,你会发现当前股价在合理区间,市值不会过分太高,公司高管给力、公司每年利润稳步增长、财报没什么数字游戏的公司——简直太少了,如果你找到这类公司,也请告诉石头。

这也就是,当找到这类公司的时候,集中投资,买它没有错的。没必要把太多筹码分散给那些今年盈利,明年亏损,年报GAAP,季报又是Non-GAAP,反正各种反复横跳的公司。找对公司,集中投资,风险未必比大手一挥,到处撒种的方式风险高,反而我觉得会更低。

请认准以下入驻平台,以防被骗:

- 老虎社区(中文文字):石头Stone

- 老虎社区(英文文字):StoneW

- https://ttm.financial/personal/4108260706100540

- 小红书(中文视频):石头Stone(887011373)

- 公众号(中文文字):石头的投资笔记 (gh_b199c47fcfdb)

- Youtube(中文视频):石头的投资笔记

- https://www.youtube.com/channel/UCIy7VssGNVyonY5rPGeFkpw

投资有风险,跟风不可取!

祝大家投资愉快!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

不错的逻辑模式

哈哈

转