快手,自成烟火人间

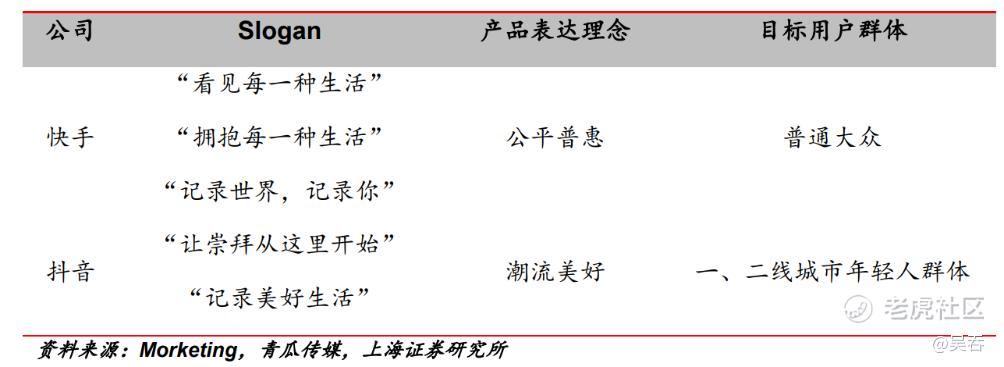

与其互为人间,不如自成宇宙。如今的快手和抖音看起来不像是两个同质化的产品,个人觉得上海证券的研报中的描述很准确:“快手应定位为社区性质的社交短视频平台,而抖音主打潮流高品质的内容短视频平台。”

从两家的slogan和内容分发机制都能看出来。

这让我想到了小说,有的人在小说中看见了想象,有些人在小说中看见了现实。鲜衣怒马、快意江湖、香车美酒这些勾起向往,市井喧嚣、人情冷暖、家长里短这些引起共鸣。两种小说都是好小说,但受众有很大的不同。

相对来说,喜欢第一类小说的人会更多,因为读起来爽么。这就好像快手和抖音在DAU上近一倍的差距。但是,在生活中的一些特定的时刻,你会时常想起第二类小说中的角色,你能想到入狱的周秉昆,却想不到开挂捡宝的段誉、虚竹。这也是为什么快手在用户粘性方面更胜一筹,日均用户时长略超抖音,之前看潘乱直播的时候说快手每天开播数约200万,抖音约100万,这么算的话开播率差约4倍。

2021年,快手提出了“新市井商业”的价值定位,目标形成公域有广度、私域有粘性、商域有闭环的商业生态。在这里,我就结合日前快手公布的财报,来谈谈快手的“新市井商业”。

广告业务

1、高增速

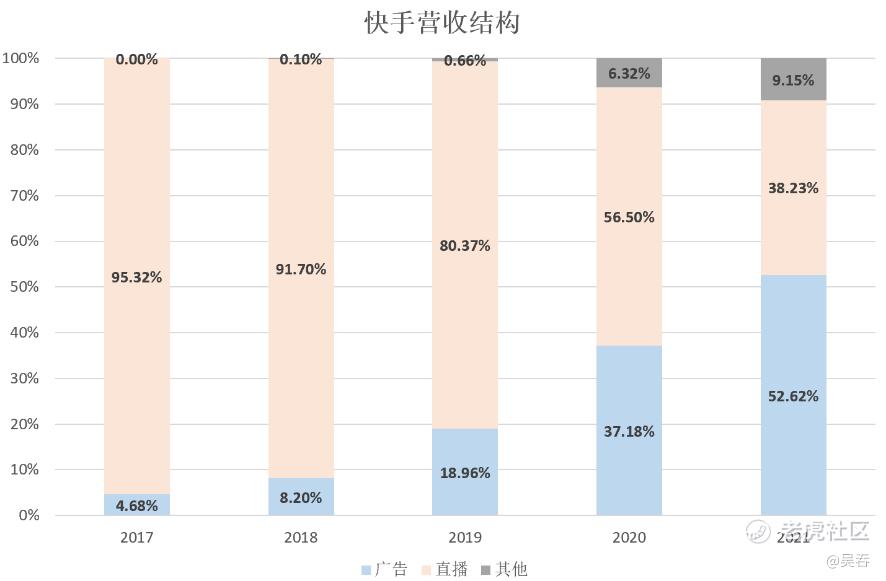

据财报,快手21年全年广告业务营收,同比增长;四季度广告业务营收132.36亿元,同比增长55.52%。从营收结构上来看,21年广告业务占比52.62%,撑起了半壁江山。

快手的广告业务增速显著快于行业,据QuestMobile发布的《2021中国互联网广告市场洞察》,2021年中国互联网广告市场规模6550.1亿元,增速放缓至20.4%。

在一众互联网企业中,快手广告业务收入的增速也仅次于基数较小的B站。

2、广告市占率仍有大量提升空间

事实上,横向对比来看,快手的广告业务还有非常大的提升空间。快手21年广告业务营收400多亿元,而据字节流出的内部备忘录,21年Q1抖音的广告收入就达到了310亿元,约快手同期的4倍,预计抖音21年广告收入约1500亿元。

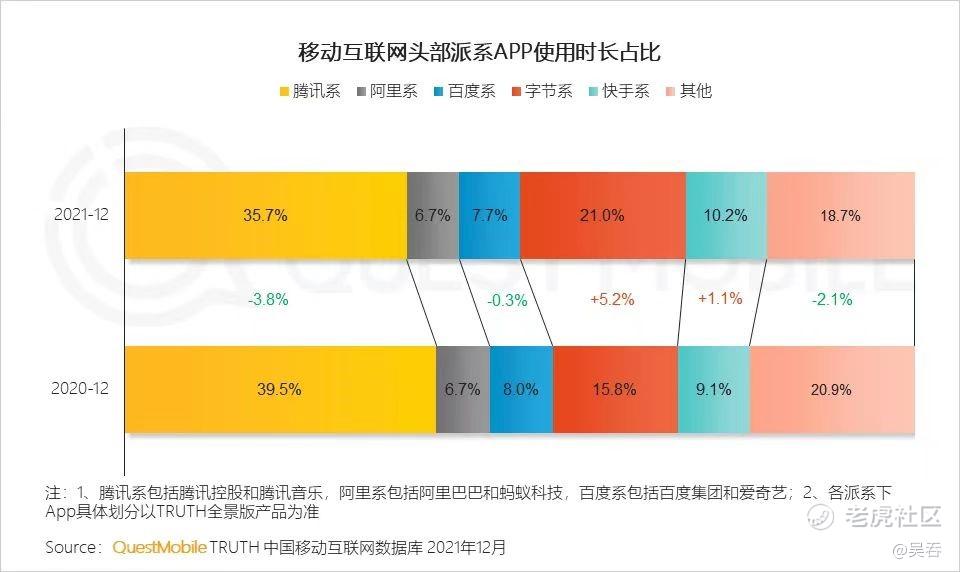

流量和商业化效率是决定广告收入的两大因素,并且两者中流量更重要,因为它还决定着上限。快手的DAU约是抖音的1/2,用户日均使用时长和抖音基本持平,这样看快手的总流量/总时长应该也约为抖音的1/2。

从第三方统计数据来看也确实如此。据QuestMobile数据,2021年快手的总时长占比为10.2%,抖音为21%,相差约一倍。

快手和抖音的总流量约莫是一倍的差距,但是广告收入却差了近四倍。抖快在商业化效率上或许有差异,但不至于差这么多。毕竟流量才是核心,因为它还决定着上限,伴随着抖音广告业务增速边际递减,快手的商业化效率的提升,以及市场消除过去对快手的一些“土味”成见,这个差距会逐渐缩小。

3、品牌广告

此外,根据大摩的报告可以看出,快手和抖音广告最大的差距在于品牌广告,大摩称截至21年第三季度,快手来自品牌产品的GMV(不包括KOL)仍然很低,只占总GMV的10%(相比之下,抖音这部分GMV大于50%)。

快手也意识到了这点,21年下半年,快手成立了一个新的部门,为品牌和品牌广告商服务。从年报来看快手全年品牌广告收入实现超150%的同比增长,增幅超越线上营销整体收入增速,品牌广告主选择快手的动力增强。

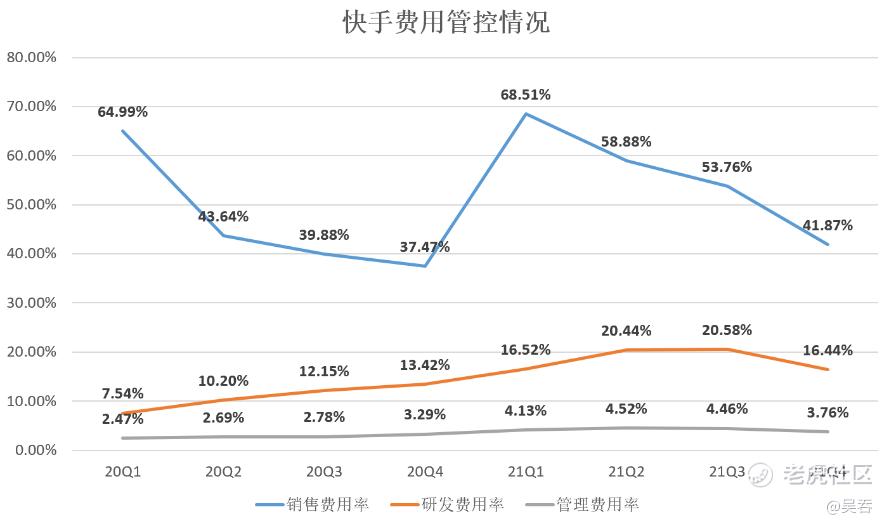

费用端下降是扭亏为盈关键

此前大摩发布研报,预计快手将在今年四季度实现中国业务板块的盈亏平衡。

电话会上,快手首次对外提出了盈利的目标。CFO金秉称,“快手对今年内实现季度国内业务调整后净利润转正很有信心”。这话的底气何在?

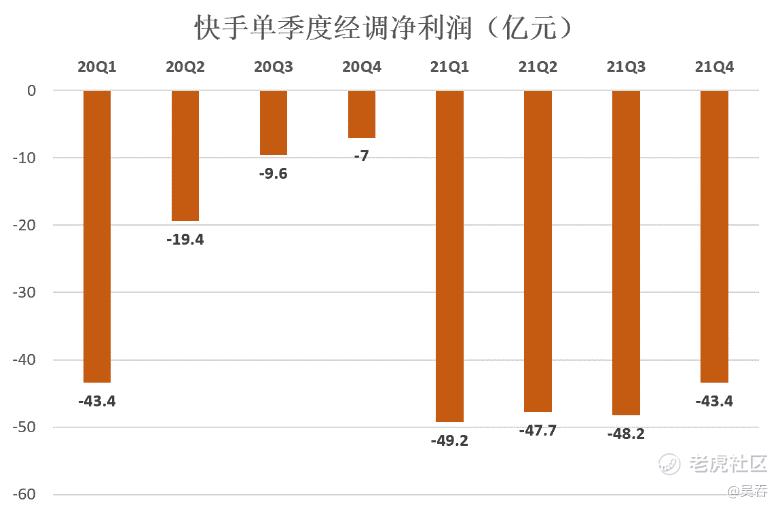

财报显示,2021年第四季度快手录得经营亏损为58亿元,经调整净亏损额35.69亿元,较三季度的46.16亿元收窄22.7%,经调净亏损率为14.6%,较上一季度的22.5%改善7.9个百分点。排除以股份为基础的薪酬开支、可转换可赎回优先股公允价值变动影响,全年净亏损额为188.5亿元,优于彭博一致预期。从经调净利润来看,快手的亏损过去一年逐季度收窄。

费用管控方面,我们可以看到的是,过去一年快手的销售费用率逐季度下降十分明显。电话会上,CFO金秉预计2022年销售及营销支出绝对值不高于去年。此外,作为降本增效的一部分,快手也在推动带宽、服务器及折旧摊销等营运成本及人工成本,释放更多的经营杠杆效应,提高资产使用效率。

短剧、双奥推动流量提升

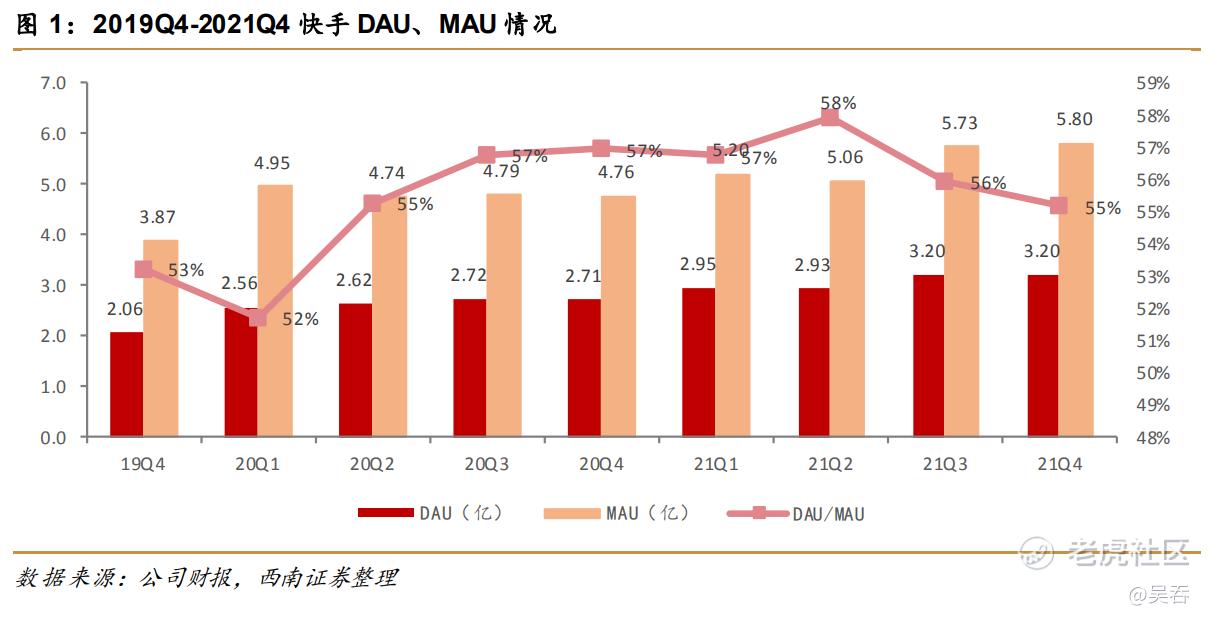

21年Q4快手流量创下新高。据财报,Q4的平均 DAU 同比增长19.2%至3.23亿,MAU同比增长 21.5%至5.78亿,创历史新高,DAU/MAU约为55.9%,环比维持稳定水平。每位日活跃用户日均使用时长达 118.9分钟,同比/环比分别+32.3%/-0.2%。

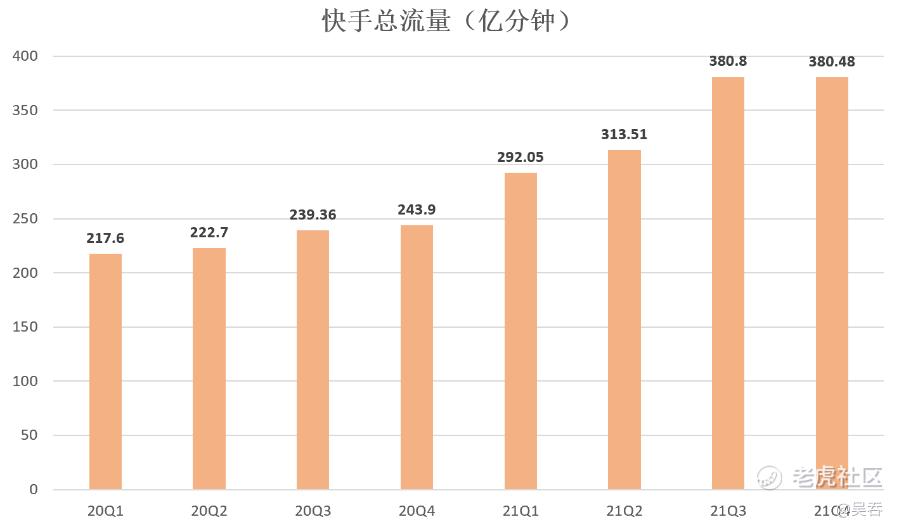

从总流量(DAU*日活用户日均使用时长)角度来看,快手的总流量亦是在持续增加。21年Q4快手日均总流量为380.48亿分钟,同比增长57.6%,环比持平。

快手去年流量的增长有赖于“双奥”等顶流内容IP以及自制短剧的火爆,如《长公主在上》、《新仙剑奇侠传之挥剑问情》等。截至 2021年底,快手星芒计划已推出 240 部独播定制短剧,其中超百部获得破亿播放量,头部爆款孵化率行业领先,大量来自较高线城市的女性用户被吸引而来。

私域粘性提升助力电商高增

截至 21 年底,平台累计互关用户对数已超过 163 亿对,同比增长 68%,月活用户人均建立了超过 200 个关注关系。

老铁文化下,用户与内容创作者关系更近,交互性更强,情感连接下更相信内容创作者,也更愿意为内容创作者付费并给予支持。私域质量的提升,这一优势会更加明显。

电商交易GMV 同比增长 35.7%至 2,403 亿元,以电商为主的其他业务收入同比增长 40.2%至 23.7 亿元。粗略计算货币化率 0.98%,环比略降。

值得一提的是,真实货币化率应包括销售分佣率及二类电商广告变现率两部分。但是快手财报披露的电商收入仅包含销售分佣,二类电商广告被划归为广告收入。不过即使加上,相比主流电商平台3%-5%的货币化率还有很大提升空间。

2022 年 3 月,快手正式切断第三方商品链接,快手电商独立之路开启,利润水平有望迎来提升。

总结来说,短期看,随着变现效率的提升,快手广告业务有望高速增长;长期看,随着私域流量圈层的扩大、深化,基于情感链和信任链的电商业务更具潜力。

人间烟火气,最抚凡人心。伴随着私域圈层扩大、粘性提升,快手的终局或是构建一个极具网络效应的烟火人间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 也泥土咯我·2022-04-14快手还行吧点赞举报

- andylaufox·2022-04-18good点赞举报