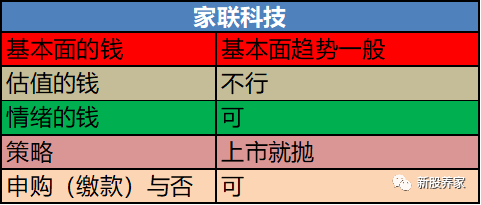

【A股新股】家联科技:A股募集资金还挺容易的

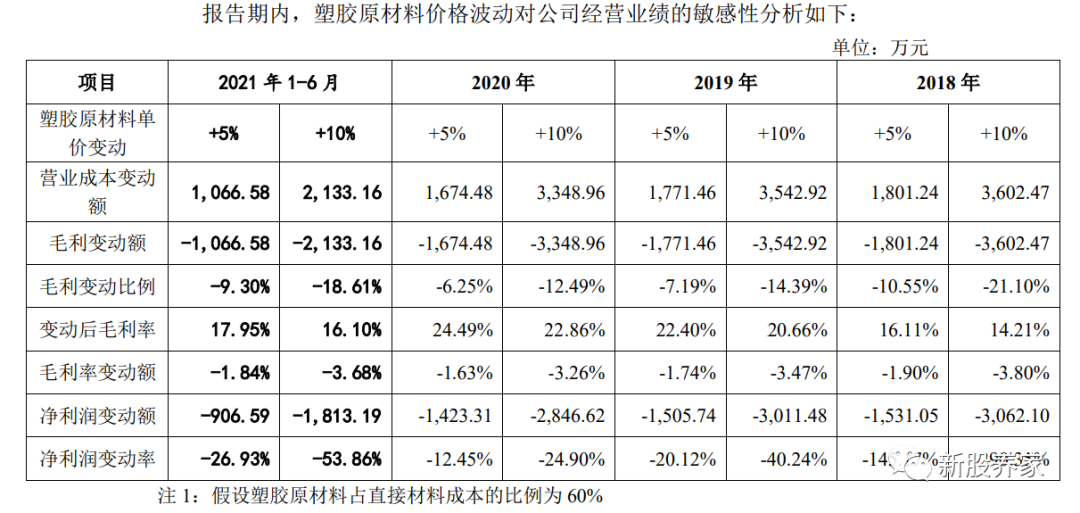

做代加工的这种小生意的公司,毛利率极低,长期估值估计就在10-15倍PE之间,这种公司讲故事也没故事,大逻辑上能讲的,主要是讲行业成本下降的逻辑。

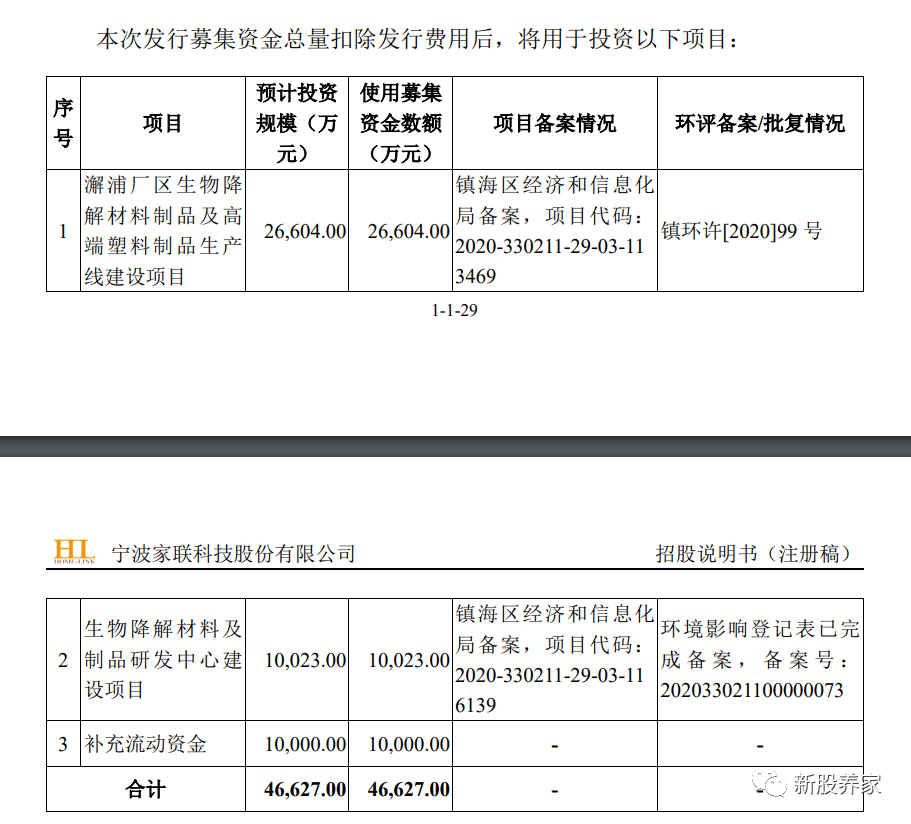

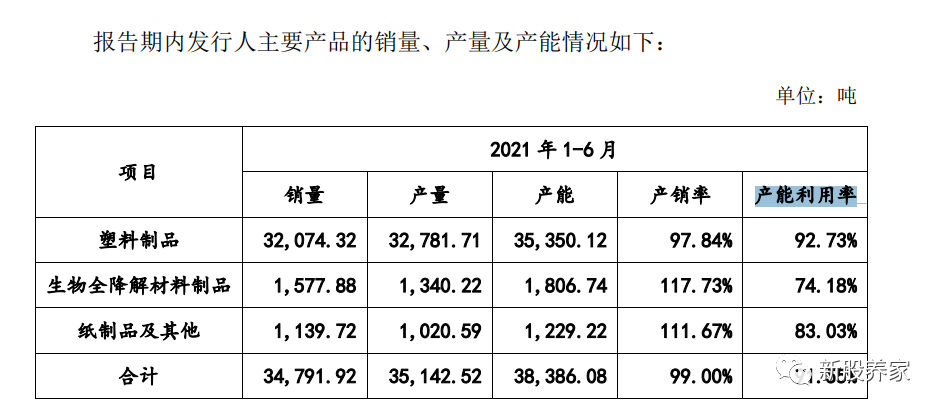

通常年份的净利润大约在7000万左右属于正常利润,从目前的产能利用率情况来看,基本上能够再提高下未来潜在收益,所以算当前估值大约27亿元,40倍PE,目前来看,即使全部投产,按照净资产对比情况,净利润上升至1个亿,也差不多20多倍PE,还是很贵,不得不感慨A股募集资金容易,这要是在港股,估计都发行失败了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论