港股打新丨北海康成~B (01228:HK)~又是创新药B?

您的每一个按赞、在看、评论,大侠都当成了喜欢,我是高大侠,一个痴迷于港股打新的自媒体人,长期关注港股打新市场上下游产业链,从PRE-IPO~基石国配打新基金~散户甲乙组打新,喜欢和志同道合的小伙伴交流沟通,喜欢就关注我吧!全网同名:高大侠说新股

今天有些喘不过气来,一口气港交所上了六支新股,加上昨天招股的微博,一共七只,除此之外,明天植发股雍合也来了,好不热闹,但此一时彼一时,今年的市场已不是去年的市场,多并不代表一定好,也有可能都是垃圾,在市场情绪一片哀嚎的情况下,大家很难提起精神去申购,甚至有人喊出打新已死,大侠没这么激进,保持一颗平常心,士兵突击不是有句金句,“不抛弃不放弃“用在此时正事宜。年底了港交所也要冲刺了,能上不能上的都赶紧上了,不然四季度过完就要披露年报了。大侠记得往年都是国庆过后就开始密集招股,今年迟了很多并且还有招股不上推迟延后的,希望年底能够把市场行情带一带,虎年需要虎虎生威!

今日六支新股,大侠看了一下午,说实在在目前的市场环境下,好票也要打8折,烂票就更不用说了直接PASS,如果稳妥起见,6支新股都不值得申购,打有可能破发,不打港币又在贬值,太难了,还是好钢用在刀刃上,未雨绸缪,伺机而动!

①:北海康成~B(01288:HK)基本面

北海康成成立于2012年,是立足中国、专注于罕见病的生物医药公司,致力于研究、开发及商业化生物科技疗法。

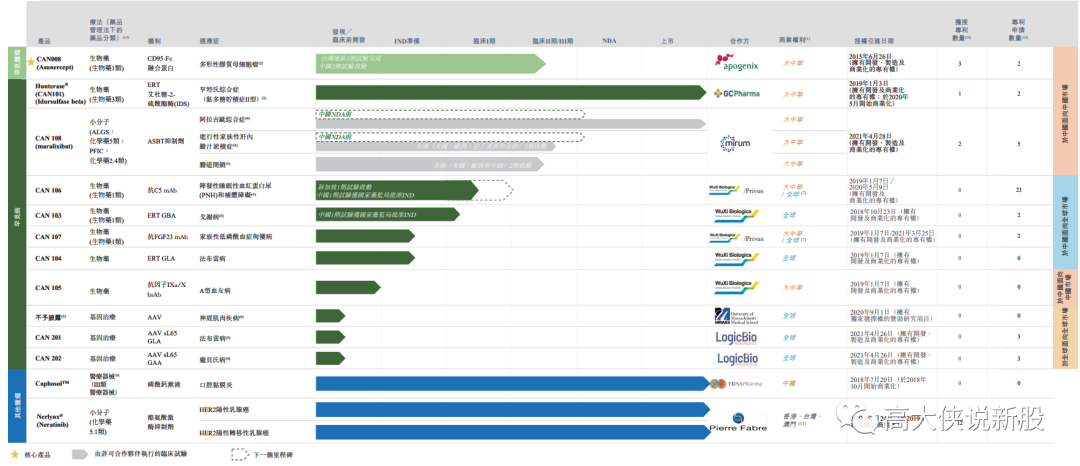

截至最后实际可行日期,北海康成已打造一个由13个拥有巨大市场潜力的药物资产组成的全面的管线,包括三个已上市产品、四个处于临床阶段的候选药物、一个处于IND准备阶段、两个处于临床前阶段,另外三个基因治疗专案处于先导识别阶段。

我们的产品及候选产品针对部分最常见的罕见病以及罕见的肿瘤适应症,包括但不限于胶质母细胞瘤(GBM)及黏多糖贮积症II型(MPS II或亨特氏综合症)。GBM的发病率**国脑癌总发病率的46.6%,2020年已达到5.47万人,2016年至2020年的,复合年增长率为2.0%,预计到2025年及2030年将分别稳定增长到5.98万人及6.44万人,复合年增长率分别为1.8%及1.5%。MPS II是东亚国家最常见的MPS疾病。MPS II在大中华区的患病人数于2020年达到8,005例,预计于2030年将达到8,175例。

北海康成的核心产品CAN008是一种正开发用于治疗GBM的CD95-Fc糖基化融合蛋白。截至最后实际可行日期,我们正在管线中开发其他12种候选药物。截至最后实际可行日期,我们享有合作伙伴Apogenix就CAN008拥有的三项获批专利及两项专利申请的独家权利。我们亦正就GBM以外的其他适应症进行研发工作,而我们可能在中短期内就此提出额外的专利申请。

北海康成由一支拥有丰富罕见病行业经验的管理团队领导,彼等的经验涵盖研发、临床开发、法规事务、业务发展及商业化,截至最后实际可行日期由179名雇员组成的人才库提供支持,其中23人拥有博士学位或医学博士学位及有超过78%的雇员拥有在跨国生物制药公司工作的经验。

北海康成的管理团队共同拥有在各主要市场(包括中国、美国、欧洲、拉丁美洲及东南亚)成功商业化罕见病疗法的良好往绩。凭藉管理层的专业知识,我们在推动中国罕见病行业的发展及打造罕见病生态系统方面发挥积极作用。

②:公司财务情况

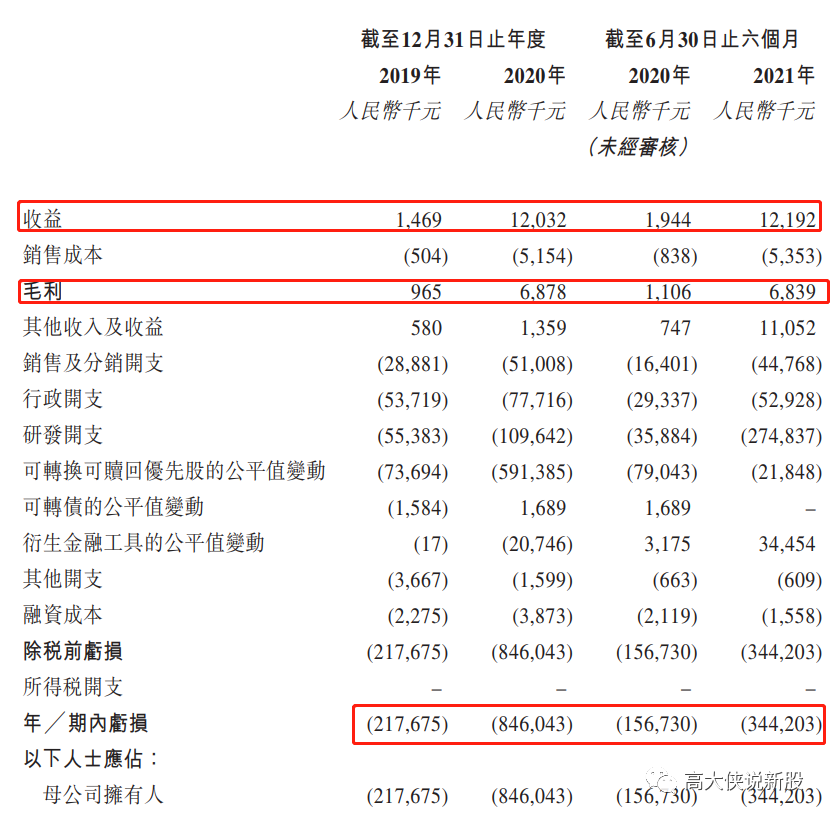

营业收益:2019至2020年收入分别为146万元,120万元;2020至2021年首6个月底前收入分别为194万,121万元。

研发开支:2019至2020年研发开支分别为5538万元,1.09亿元;2020至2021年首6个月底前研发开支分别为3588万,2.74亿元。

亏损:2019至2020年亏损分别为2.17亿元,8.46亿元;2020至2021年首6个月底前亏损分别为1.56亿,3.44亿元。

③:北海康成~B(01288:HK)招股信息一览

股票名称:北海康成~B(01288:HK)

公司简介:公司是立足于中国。专注于罕见病的生物医药公司,致力于研究。开放以及商业化生物科技疗法。

招股日期:11月30~12月03号招股

发行股份:发行5625.1万股 ,其中90%为配售,10%为公开发售。

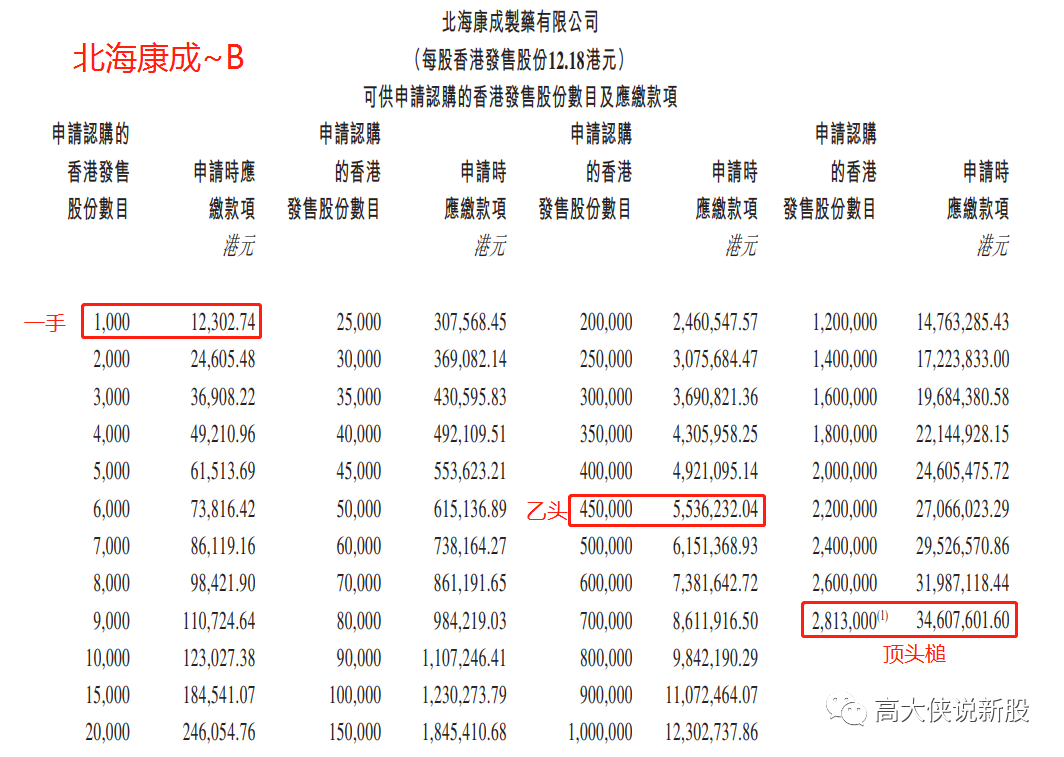

发售价:12.18元 (直接定价,发行人没有采用区间招股价,看来撑不住了)

每手股数:1000股

入场费:12302.74港元

所属行业:医疗保健(跌多涨少)

发行市值:51.67亿

发行市盈率:亏损

暗盘交易:2021年12月09日

上市日期:2021年12月10日

保荐人:摩根士丹利~富瑞金融(大摩保荐业绩还行,6成胜算,富瑞55开,上一次两家一起合作的是和黄)

承销商:摩根士丹利~富瑞金融~海通等6家(大摩是主承销商,承销业绩也还不错,海通富途均有参与)

账簿管理人:摩根士丹利~富瑞金融~海通等5家(大摩是主账簿管理人,业绩还不错)

稳价人:摩根士丹利(张多跌少,参与78家,45涨33跌,比高盛靠谱点)

包销佣金:3.5%+1%奖励费 ,8110万港币佣金 ( 按照12.18元定价)

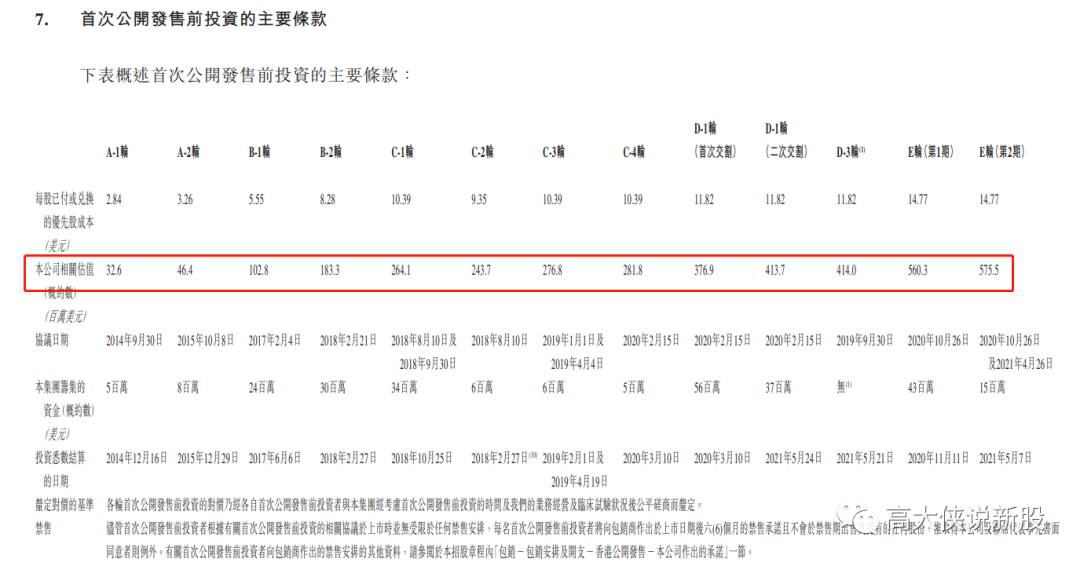

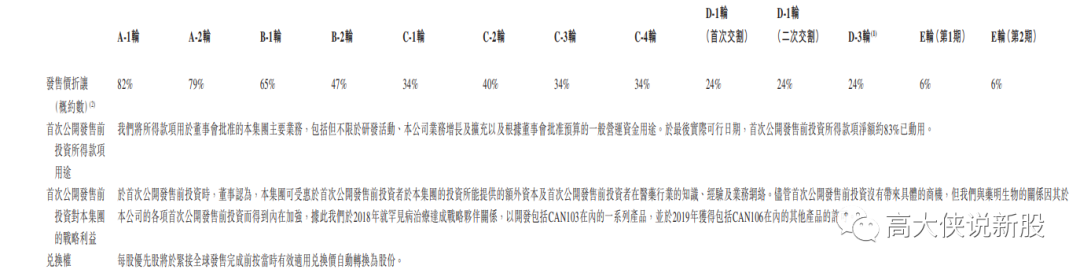

首次公开发售前投资:前期投资者从A轮开始至E轮,一共13轮,其中机构股东有药明康德、启明创投、泰格医药,龙磐基金等等,所有发售前投资者折让从6%~82%,最后一轮是今年4月26号,折让6%,估值5.755亿美金,折合港币44.88亿港币,较发行市值51.67亿上涨约19%,且所有发售前投资者均禁售6个月。

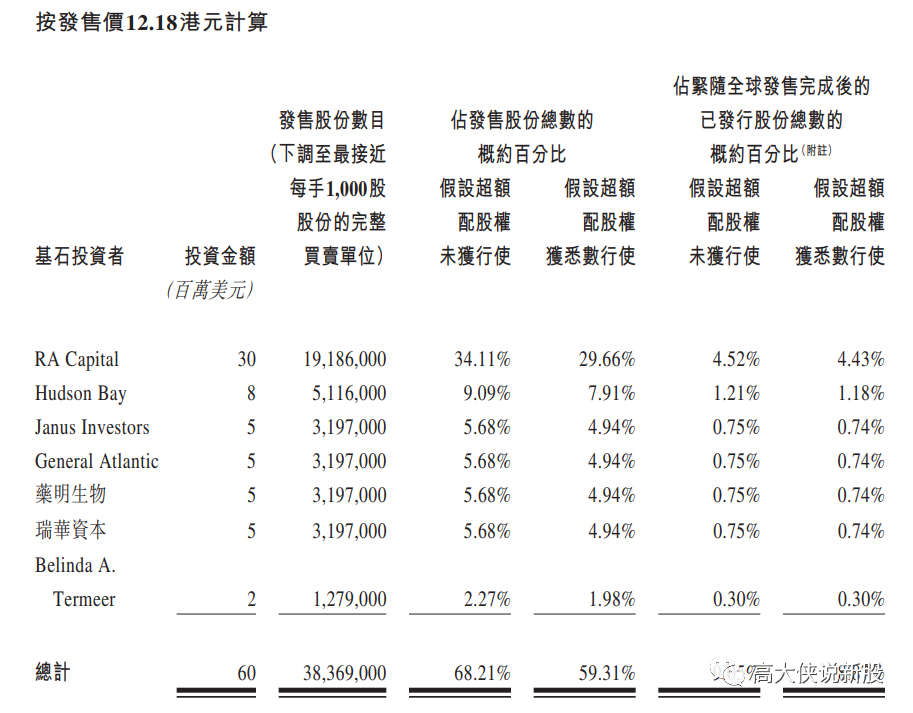

基石:共引入基石7名,包括RA Capital、Janus Investors、General Atlantic、Hudson Bay Master Fund Ltd.、药明生物及BelindaA. Termeer等,共计6000万美金,占比68.21%,且禁售半年。

发售占总股本:占比10%

绿鞋:有,15%超额配股权,843.7万股。(每股12.18元,绿鞋子弹有1.027亿元)

回拨机制:(公开发行562.6万股,国配5062.5万股)

0~15倍回拨10%:甲乙组各分2813手

15~50倍回拨30%:甲乙组各分8439手

50~100倍回拨40%:甲乙组各分11252手

100倍以上回拨50%:甲乙组各分14065手

一手中签率:预估人数5000~2万人左右,预计不回拨,中签率预估20~30%,预计申购30手+稳中1手.

乙头金额:45万股450手553万,10孖展需55.3万,20倍孖展需要27.7万,按照3.8利率,计息6天,10倍在3200元左右,20倍利息在3400元左右,乙头预计80~100手

募资金额:6.04亿港币

集资用途:

一:45.4%约2.742亿港币用于为核心产品候选药物CAN008 (一种糖基化融合蛋白,用於治疗胶质母细胞瘤(GBM))现有及日後研发 (包括已计划的临床试验、登记备案筹备里程碑费用)以及生产流程发展提供资金;

二:24%约1.45亿港币用于拨资主要产品组合及候选药物产品提供资金;

三:1.8%约1.09亿港币用于其他非基因疗法产品及候选药物产品的现有及日後研发(包括现有及已计划的临床试验、登记备案筹备及里程碑费用)提供资金;

四:12%约0.725亿港币预计用于为CAN201、CAN202及其他基因治疗候选药物的现有及日後研发(包括现有及已计划的临床试验、登记备案筹备及开发里程碑费用)提供资金;

五:余下约16.8%约1.015亿港币用于研发及其他一般企业用途提供资金。

④大侠综合点评

一:基本面就不说了,创新药还是要看商业化,但是,北海康成的13条研管有3条已经上市,但仍然堵不住目前研发的亏损,并且在未来几年将持续亏损,其核心产品目前还在临床,什么时候上还是未知数。

二:此次发售前投资者从A轮一直投到E轮,公司很缺钱,大机构小股东一律不排斥,折让从6~82%不等,让人感觉乱糟糟的来者不拒,虽然最后一轮估值不高,只有44.88亿港币,较发行市值51.67亿也就上涨了19%,不离谱,但创新药现在是大雷,风声鹤唳,能不碰就不碰。

三:基石占比68%,如果不回拨的话基本包圆了,散户申不申无所谓了,有基石撑腰,也不知道发行人台面下给了多少折让,不清楚。

四:此次是直接定价,发行人没有走区间定价,估计是觉得发的不高,不能太吃亏了,公开货少,不回拨预计甲乙组分5626手,一手中签率预计20%左右,大摩保荐和稳价,市场不买账,大摩也不行,放弃了。

以上分析仅代表本人观点和操作,仅供参考,并不构成投资建议!

但本人对任何因依赖或参考有关内容所导致的损失概不负责,切勿盲听盲信,此文仅做新股的分析和参考,如因参考此文造成的任何损失概不负责特此申明!

著作归作者所有商业转载请联系作者获得授权非商业转载请注明出处。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。