Toast的业务非常有前景,但也有风险

$Toast, Inc.(TOST)$ 主要从事支付处理和提供餐厅管理软件的业务。其软件最吸引人的特点之一是,它可以用可选择的模块来帮助商家管理经营餐馆。

来源:Toast投资者关系

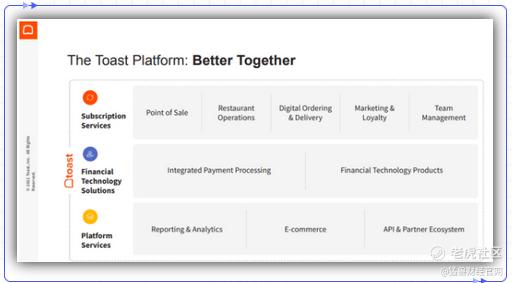

Toast平台有三个主要服务:订阅服务、金融技术解决方案和平台服务。其中许多是可定制化的,其主要功能是支付处理。

来源:Toast投资者关系

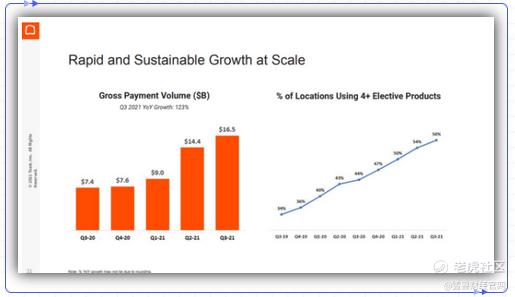

Toast的软件套件还拥有大量可个性化选择的产品,包括数字订购和配送管理、团队管理、餐厅运营、营销和忠诚度以及平台和洞察力。对商家来说这些软件模块非常有用,有超过50%的商家会购买四种或更多的产品。

来源:Toast投资者关系

财务数据

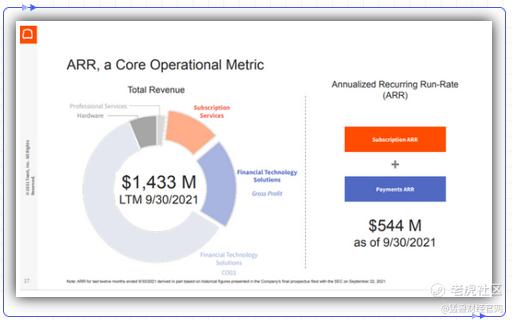

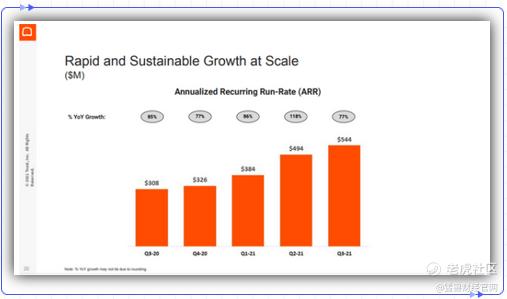

评估Toast最重要的指标是年度经常性收入(ARR),截至9月30日,Toast的该项收入为5.44亿美元。相比之下,Toast目前的市值为210亿美元,因此其ARR约为38倍。

Toast的ARR主要由订阅ARR和支付ARR组成。因为它也销售硬件设备以及提供金融技术解决方案和专业服务,所以它的总收入很高,但所有这些业务的利润率都非常低。

来源:Toast投资者关系

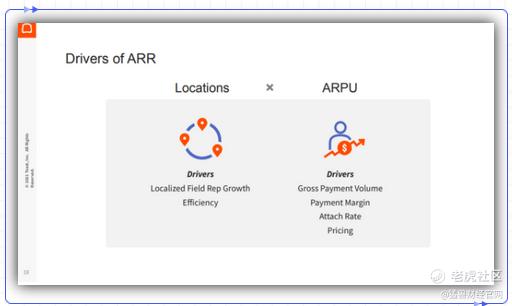

ARR会随着商家数量的增加而继续增长,每用户平均收益(ARPU)也会增加。ARPU也会随着支付量的增加,或者商家购买更多的软件模块,以及公司通过提高软件价格来提高。

来源:Toast投资者关系

Toast最近一个季度的ARR同比增长了77%,远低于前一个季度的增长速度,但增长的潜力很大,而且有可能像过去那样再次加速增长。

来源:Toast投资者关系

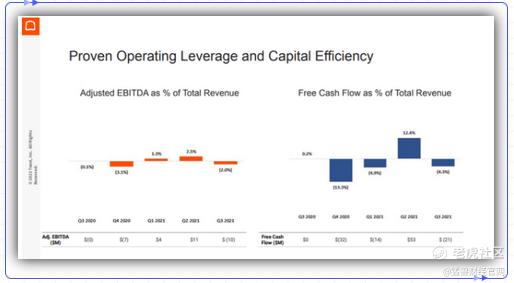

该公司目前的财务接近平衡点,调整后的EBITDA和自由现金流都非常低。当前优先考虑的是想办法快速增长ARR和收入,而且在未来几年内,这可能仍然会是Toast优先考虑的问题。

来源:Toast投资者关系

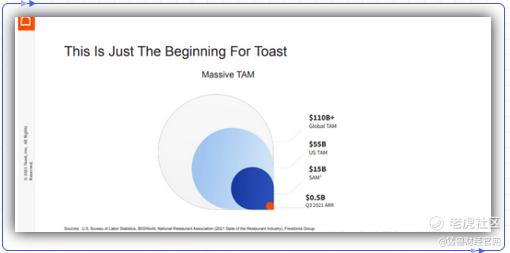

事实上,该公司估计它只占据了其目标市场的1/30,而它估计这个行业的潜在市场规模会更大。基于此,如果我们在未来看到该公司为了快速增长而牺牲盈利能力时,我们也不会感到惊讶。

来源:Toast投资者关系

估值

考虑到该公司仍然没有盈利以及EBITDA,给它估值是困难的。华尔街的分析师目前预计,到2024财年,该公司将接近盈亏平衡。

并预计Toast未来几年的收入将以30-40%的速度增长,到2024财年将达到43亿美元。这一预期市盈率为4.99倍,考虑到预计Toast届时还是不能盈利,猛兽财经认为这一市盈率太高了。

我们可以假设Toast到2024年的净利润率为19.9%,(这是软件行业的平均净利润率),如果那时Toast仍在快速增长,那么这意味着投资Toast股票三年后将会获得50%的回报或者每年14%的回报率。因此,我们可以得出这样一个观点:也许Toast目前的股价是合理的,但考虑到投资一家尚未盈利的公司的风险,我们还是希望有更大的安全边际(我们希望回报率能接近20%),所以我们会在Toast的股价进一步下跌时再考虑。

结论

Toast公司有一个很有吸引力的商业模式,其中包括销售软件,然后可以扩展到帮助餐馆满足从人员到市场营销等许多其他方面的管理需求。这使得Toast成为一个有吸引力的业务,它可以从订阅和支付两方面都产生经常性的收入,而且这种收入的增长是通过增加餐馆的数量以及餐馆使用的可选软件模块的平均数量来实现的。

Toast预计将在可预见的未来继续快速增长,到2024年,它的交易收入将是其预期收入的5倍。鉴于我们不知道这家公司能产生什么样的净利润率,因此很难说Toast是不是被高估了。

如果我们假设Toast的净利润率为20%,那么Toast当前的股价是合理的,但鉴于该公司目前尚未盈利,且无法保证快速增长是否会持续下去,以及我们希望有更大的安全边际,所以我们会在Toast的股价进一步下跌时再考虑。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。