Snowflake盘前大涨近16%!Q3财报好在哪儿?

在股市周三你大跌映衬下,周四盘前$Snowflake(SNOW)$ 大涨近16%分外吸睛。

关于Snowflake的分析,历来两个点非常关键:1、估值;2、增长。

它们之间也互相关联,因为高估值需要完美的增长预设。

而季度业绩则是对增长的检验,其中两个点很重要:1、增速,2、留存率。

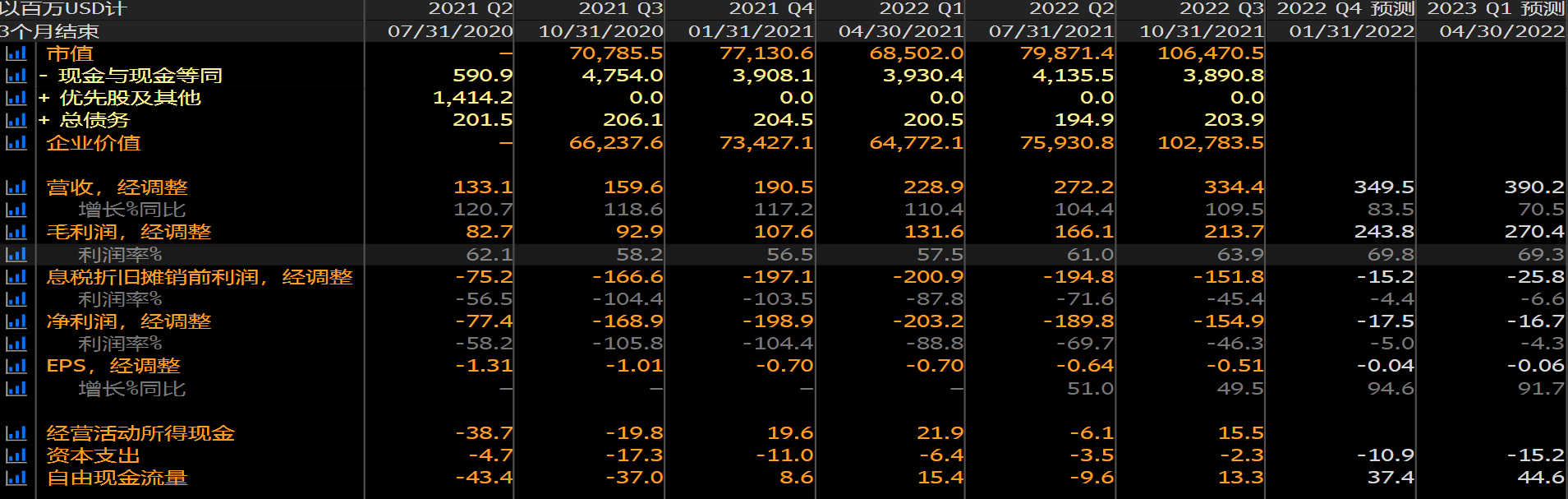

根据Q3财报,Snowflake营收同比增速109.5%,略高于上一季度104.4。

通常对于高增长企业的推演,增速将有序下滑。好消息是,Snowflake本季增速上扬,也自然对应了营收超出预期。

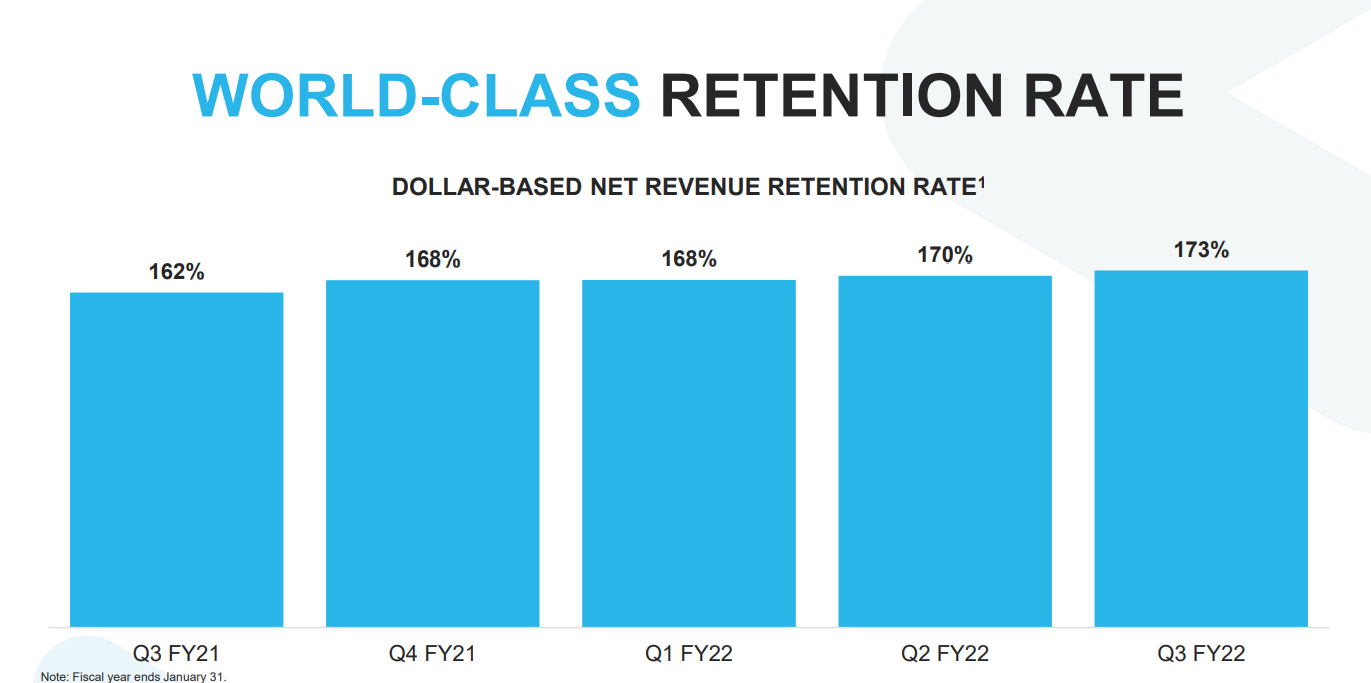

如同我们已在新闻头条中知道的利好,营收超预期,EPS超预期,指引超预期。在此之外,作为运营指标的留存率,继续攀高至173%。分析师只好大呼优秀。

至此,我们已经复习财报方面的利好,总结如下:

Snowflake的产品保持在大企业客户中的领先地位和吸引力,使其在数据仓库和分析市场上有很长的发展空间。在新客户的推动下,公司处于有利地位,能够保持超大型的产品销售增长,不断增加的订单规模以及其一流的净留存率超过160%。

即使面对来自亚马逊AWS、微软和谷歌云等超大规模云计算同行的竞争,相信Snowflake的数据云市场和多云支持可能会使它加速从Oracle、Teradata、HP Enterprise和Cloudera等本地设备提供商那里获得市场份额。

关于估值:

过往四个季度Snowflake营收为10.26亿美元,以盘后涨幅计算公司市值为1087亿美元。对应市销率TTM超过100倍,对应下一年的市销率也超过50。

如往昔观点所说,理解Snowflake的估值正常化,意味着需要将眼光放长远至5年后。参看下图:

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

20

举报

登录后可参与评论

I like his slight but clear analysis sharing.