港股打新丨凯莱英(06821:HK)~ 中国最大型的商业化CDMO,一手入场费4.1万

您的每一个按赞、在看、评论,大侠都当成了喜欢,我是高大侠,一个痴迷于港股打新的自媒体人,长期关注港股打新市场上下游产业链,从PRE-IPO~基石国配打新基金~散户甲乙组打新,喜欢和志同道合的小伙伴交流沟通,喜欢就关注我吧!全网同名:高大侠说新股

凯莱英即将A+H上市,随着凯莱英招股价的公布,一手4.1w的招股价也打破之前时代天使的3.4w,一举成为港股市场最高招股价。

对于A+H股大家一定不陌生,因为A股已经上过市了,换句话说已经接受过市场验证,孰好孰坏一目了然。两地市场大家都知道,美股和港股走势基本紧密相联,看港股的最终定价以及美股的走势,比如刚刚公布定价的微博,目前美股折合280港币,港股定价272.8港币,还是有近3%折价,A股则不同,之前上的泰格医药、康龙化成、昭衍新药均有折让25~40%左右,上市后并不会补齐差价,走势完全不同。

一起来看看A股的凯莱英,截止12月2号收盘,报488.03元,市值1194亿人民币,折合港币1460亿港币,对比港股凯莱英,招股价350~410元,发行市值920~1078亿,此次折让也有40%的空间,此票大侠是看好的,不管其折让与否,首先凯莱英是盈利的公司,基本面向上的情况下,企业本身还能保持强劲的增长力,A股连续创新高,此外11月18号又签订了一笔27.2亿的大订单,这一笔就相当于2019年全年的营收,未来可期!没有理由不看好。

港股打新IPO |凯莱英(06821:HK)赴港上市

①凯莱英 基本面介绍

②凯莱英 招股信息一览表(招股价、基石、保荐人、承销商等等)

③凯莱英 大侠综合点评

①:凯莱英(06821:HK)基本面

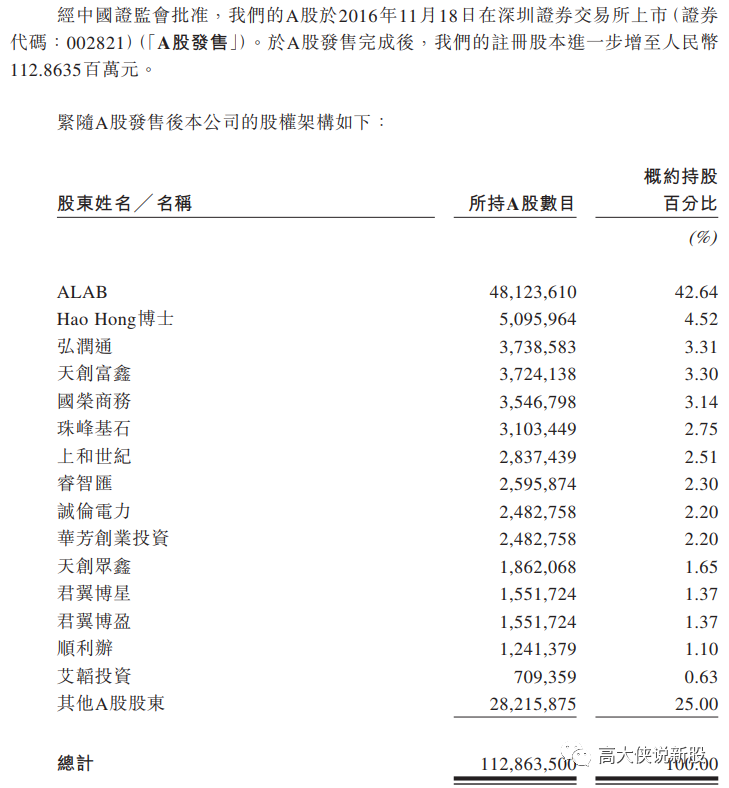

凯莱英医药集团成立于2001年,并于2016年11月18日,在A股深圳证券交易所上市(证券代码:002821),公司是领先的技术驱动型CDMO公司,提供贯穿药物开发以及生产全过程的综合解决方案。

根据弗若斯特沙利文的资料,按2020年的收入计,我们为全球第五大原料药CDMO,拥有1.5%的市场份额,且为中国本土最大的商业化阶段化学药物CDMO,拥有22.0%的市场份额。

首先,介绍下什么是CDMO模式?

CDMO全称医药合同定制研发生产企业,英文是Contract Development and Manufacturing Organization,主要为制药企业及生物技术公司提供医药特别是创新药的工艺研发及制备、工艺优化、放大生产、注册和验证批生产以及商业化生产等定制研发生产服务的机构,简单点就是医药行业”卖水人“,接受制药公司委托,定向研发,需要什么给研发什么。

优点:CDMO可以帮助制药企业降低成本,提高研发效率,降低研发风险,并且自身不用承担创新药研发的风险,但可以分享新药上市后的增长红利。这是医药界一种新兴研发生产外包模式。

凯莱英拥有领先的CDMO技术平台。凭藉逾二十年累积的丰富知识及经验,能够解决小分子药物开发及生产中的各类复杂技术问题。根据弗若斯特沙利文的资料,我们的研发投入为全球CDMO行业最高之一。我们的两项核心技术(连续生产技术及生物合成技术)跻身小分子药物生产先进技术解决方案之列。

目前凯莱英已与全球20大制药公司(按2020年的销售额计)中的15家合作,其中八家连续十多年与我们开展业务,同时我们也与众多领先生物技术公司及各类中小型制药公司合作,如Mirati Therapeutics、再鼎医药、贝达药业、和黄医药、信达生物制药及加科思药业等等。

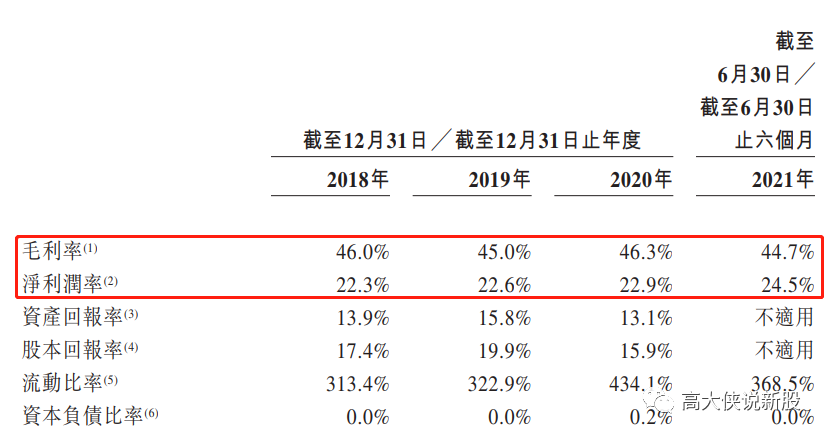

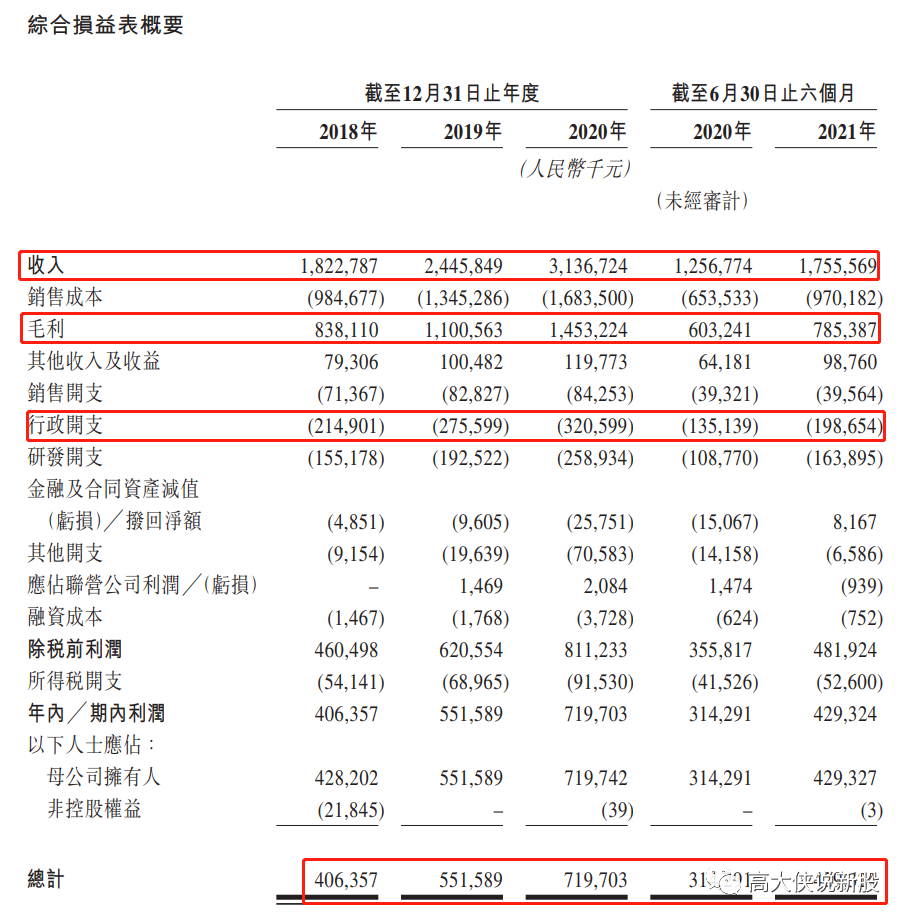

②:公司财务情况

营业收入:2018至2020年收入分别为18.22亿,24.45亿,31.36亿元人民币;2020至2021年首6个月收入分别为12.56亿,17.55亿元人民币;

毛利:2018至2020年毛利分别为8.38亿,11亿,14.5亿元人民币;2020至2021年首6个月毛利分别为6.03亿,7.85亿元人民币;

净利润:2018至2020年净利润分别约为4.06亿,5.51亿,7.19亿人民币;2020至2021年首6个月净利润分别为3.14亿,4.29亿元人民币。

点评:2020年营收同比增长28.25%,净利润同比增长30.48%,三年毛利平均在45%以上,净利润在22%以上,增速十分稳健,于往绩记录期间,凯莱英的绝大部分收入来自海外客户,主要包括位于美国、欧洲及日本的客户,其中美国占比90%,中国只有10%,但中国药企对CDMO的需求正在日益增大。

③:凯莱英(06821:HK)招股信息一览

股票名称:凯莱英(06821:HK)

公司简介:公司为中国一家中医医疗健康服务提供商。

招股日期:11月30~12月03号

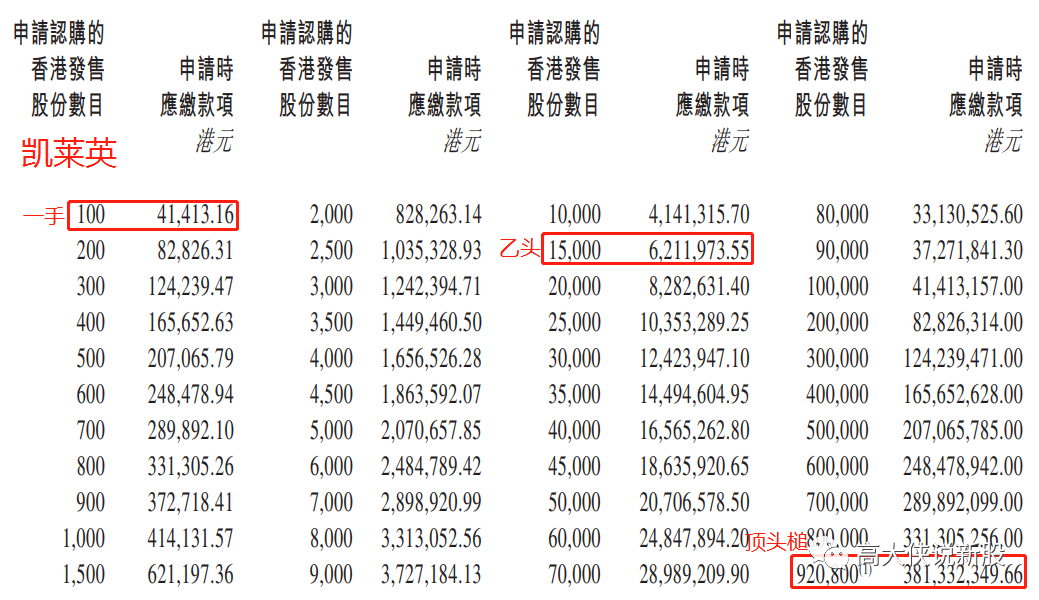

发行股份:发行1841.54万股 ,其中90%为配售,10%为公开发售。

发售价:350~410元

每手股数:100股

入场费:41413.16港元

所属行业:医疗保健(跌多涨少)

发行市值:920.77~1078.61亿 (A股凯莱英市值1193亿,折合1460港币,就看如何定价了,建议最好下限定价)

发行市盈率:116.92

暗盘交易:2021年12月09日

上市日期:2021年12月10日

保荐人:高盛~中信里昂(狗剩保荐,历史业绩差,7月份以后保荐的新股全部破发)

承销商: 高盛~中信里昂高盛~瑞信等8家(主承销商是高盛,下半年承销的全部破发)

账簿管理人:高盛~中信里昂高盛~瑞信等6家 (高盛主账簿管理人,下半年全部破发)

稳价人:高盛(典型的护盘不给力,下半年7月份以后稳价全部破发)

包销佣金:2.5%+1% ,3.272港币佣金 (假设按照380元定价)

首次公开发售前投资:2016年11月A股深交所上市,2020年9月定增,加入了高瓴资本,工商银行,南方基金,汇添富基金,中欧基金等公募基金,其中高瓴资本获得440.528万股,占比1.82%,每股227元,获配资金10亿,在锁定期半年过后解禁,目前减仓50%至220.2万股。

基石:无。

发售占总股本:占比7%

绿鞋:有,15%超额配股权,276.23万股。(按照380定价,绿鞋子弹1.049亿元)

回拨机制:(公开发行184.16万股,国配1657.38万股)

0~15倍回拨10%:甲乙组各分9208手

15~50倍回拨30%:甲乙组各分27624手

50~100倍回拨40%:甲乙组各分36832手

100倍以上回拨50%:甲乙组各分46040手

一手中签率:预估人数1~2万人左右,预计不回拨,中签率预估50~60%,预计申购3手+稳中1手.

乙头金额:1.5万股150手621万,10孖展需62.1万,20倍孖展需要31.5万,按照3.8利率,计息6天,10倍在3600元左右,20倍利息在3800元左右,乙头预计20~25手,预计乙头货值90万左右.

募资金额:67.075亿港币

集资用途:

一:约20%或13.415亿港币拟用于进一步提高公司的小分子CDMO解决方案的产能及能力;

二:约35%或23.476亿港币拟用于加强公司新兴服务并扩大公司的服务内容;

三:约20%或13.415亿港币拟用于投资研发项目及保持公司的技术领先地位;

四:约15%或10.061亿港币拟用于选择性地进行战略投资及收购,以丰富公司的服务类型并扩大公司的全球足迹;约10%拟用于营运资金及一般企业用途。

五:约10%或6.708亿港币将用于营运资金和一般企业用途。

④大侠综合点评

一:基本面优秀,股价高市值高估值高,并不能代表它不是一个好公司,首先凯莱英的财务数据非常稳健,A股市场连续创新高,连续5年,且最近又收获大订单,相信明年的营收数据会更漂亮些,与其去打哪些生物医药B,还不如看看这些已经被市场验证过的公司,起码靠谱点。

二:A+H股价差问题,大侠认为没必要过于惊恐,归根结底还是要看公司质地以及未来发展,在国内CDMO市场,药明和凯莱英牢牢占据者统治者地位,未来这一优势还将继续延续,我只希望定价可以低点,这样折价空间就会更大些。

三:高盛保荐稳价让人吐槽,高盛一向的作风大家都知道,割韭菜坑小散,护盘不卖力,专门吃差价,大侠看了这次承销费用3.27个亿,应该很舒服了,希望不要作妖。

四:波动大,一手4.1万,涨跌10%就是4000的波动,如果不是看好的不建议参与,否则小心脏是受不了的,当然反过来,涨10%那就是赚4000,纠结的那就打打雍禾吧。

以上分析仅代表本人观点和操作,仅供参考,并不构成投资建议!

但本人对任何因依赖或参考有关内容所导致的损失概不负责,切勿盲听盲信,此文仅做新股的分析和参考,如因参考此文造成的任何损失概不负责特此申明!

著作归作者所有商业转载请联系作者获得授权非商业转载请注明出处。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。