商汤这利润表,看着就很害怕啊,知名度高并不等于一定值得投资(顺便聊下青瓷)

1、商汤这个生意其实挺简单。主要客户是来源于政企相关的B端公司购买,商汤这公司整体来看,是强于旷视科技和第三范式,毕竟人家是组装厂,商汤他是自研厂商,每年研发费用在20亿出头,招聘的也主要是程序员,值得鼓励。

主要做的事情相当于:搜集数据,并整理规则,自动运行,取代一部分人工。但是问题在于,这个行业的算法已经很多年没有大的革新,主要是硬件在算力方面的突破,所以这行业有多大壁垒呢?显然也没那么大;

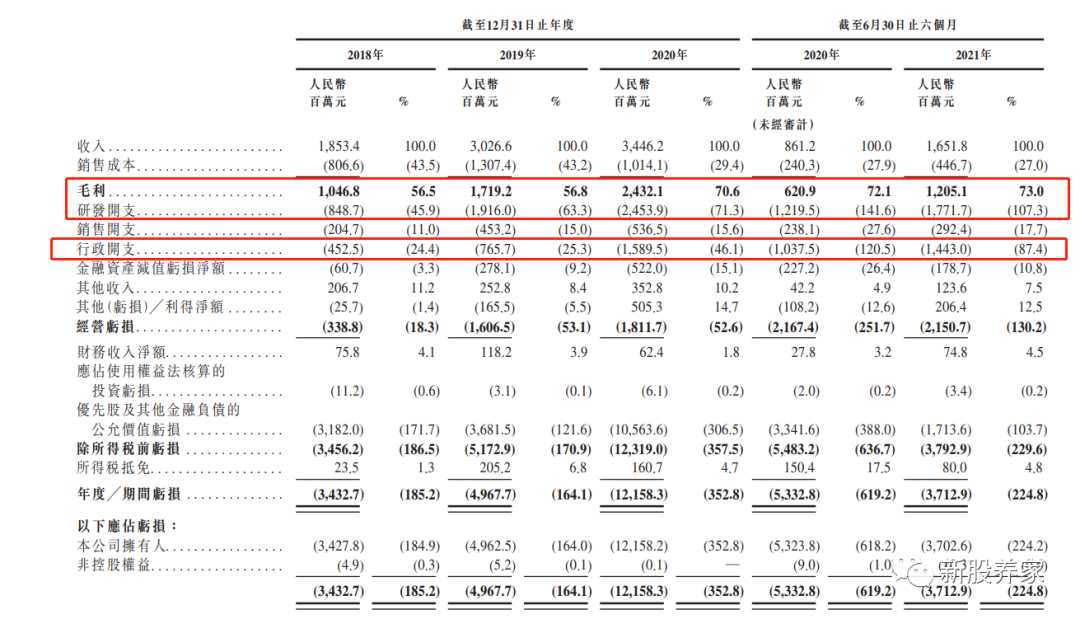

2、利润表看着就挺恐怖。打开利润表,看这生意的营收构成不少来源于 To G(B),也就是主要是政企,这几年大家都没啥钱了,所以可以反推这公司增长乏力,利润表上毛利连研发费用都没法覆盖,估计现金流很难打平啊,港股过去类似的公司情况来看,有概念的,上市第一天涨一些,然后一路拉跨,基本没有能涨的,毕竟是“深度价值”市场,不见兔子(现金流)不撒鹰,快手的前车之鉴还在那呢。

所以对商汤这公司来说,打新的人,短期内能兑现就溜,卖给那些为故事买单的人,中长期来看,还有漫长的观察期。

至于青瓷游戏,他所谓的游戏研发体系,做出来的《最强蜗牛》玩的挺没意思的,不知道所谓的游戏体系是啥?单靠股东就能给高估值,讲故事,这在“深度价值”的港股市场不太成立。

结论就是:商汤:胆子大想搏的可以试试,然后上市需要立刻有利润就兑,不能长拿;

青瓷:没看出业务上有什么靠谱的地方。

因为经常有朋友私信问问题,我确实太忙了,顾不过来一个个回复,所以准备以后每个月做一次直播,集中回复一些问题。

咱们每一篇,都会用“逻辑和数据”说话

如果觉得不错的话,可以点点赞、添加星标和关注公众号,谢谢~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论