不止光模块「海光芯正」递表港交所,用硅光子重构AI数据中心传输

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年5月7日,海光芯正第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为华泰国际。公司曾于2025年10月31日向港交所递交招股书。

公司是光电互连产品商,2024年收入8.62亿元,净亏损0.18亿元,毛利率11.81%;2025年收入12.21亿元,净亏损1.0亿元,毛利率8.99%。

公司是光电互连产品提供商,提供光模块、有源光缆(「AOC」)(其将光模块及光纤缆线集成为单一组件以实现高速互连)及其他产品。公司的光电互连产品广泛应用于AI数据中心,以支持高速、高密度及高能效的数据传输。公司凭借建立从芯片设计到光模块制造的端到端技术能力实现差异化竞争,并专注于硅光子(「硅光子」)技术领域。

公司的光模块产品组合涵盖100G、200G、400G及800G传输速率,兼容多种行业标准外型规格。所有400G及以上规格的单模光模块均采用硅光子技术。

根据弗若斯特沙利文的资料,按2025年收入计,公司在全球专业光模块提供商中排名第十二,2023年至2025年收入增长在前十二大供应商中排名第二,并于2025年占全球市场收入的0.8%。根据同一资料来源,公司在全球及中国专业AI光模块提供商中分别排名第八及第七,按2025年收入计,全球市场份额为1.6%。

公司主要开发:

•1.6T、3.2T及其他下一代高速光电互连产品,支持AI数据中心持续增长的数据吞吐量需求;

•先进光电互连技术,包括NPO及CPO,其将光学引擎紧密或直接与电子芯片集成,以大幅减少信号损失、提高能效及支持超高频宽密度;及

•PCIe AEC及PCIe AOC产品,可实现服务器及加速卡的高速光电互连,提供更高传输频宽及更低功耗。

公司设计、制造并销售光互连产品,包括(i)光模块;(ii)AOC;及(iii)其他。截至最后实际可行日期,公司的绝大多数光互连产品用于AI数据中心。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币1.75亿、8.62亿、12.21亿,2025年同比+41.68%;

毛利分别约为人民币-0.31亿、1.02亿、1.10亿,2025年同比+7.80%;

净利分别约为人民币-1.09亿、-0.18亿、-1.00亿,2025年同比+459.59%;

毛利率分别约为-17.85%、11.81%、8.99%;

净利率分别约为-61.92%、-2.08%、-8.20%。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,全球AI光模块市场由2021年的人民币70亿元增长至2025年的人民币718亿元,复合年增长率为79.0%。预计至2030年,全球AI光模块市场将达到人民币3,475亿元,2025年至2030年的复合年增长率为37.1%。

公司于2025年实现AI光模块收入人民币11亿元,在中国专业AI光模块供应商中排名第七,在全球专业AI光模块供应商中排名第八,占全球市场份额的1.6%。

可比公司

同行业IPO可比公司:

联特科技(301205.SZ)、剑桥科技(6166.HK)、曦智科技-P(1879.HK)。

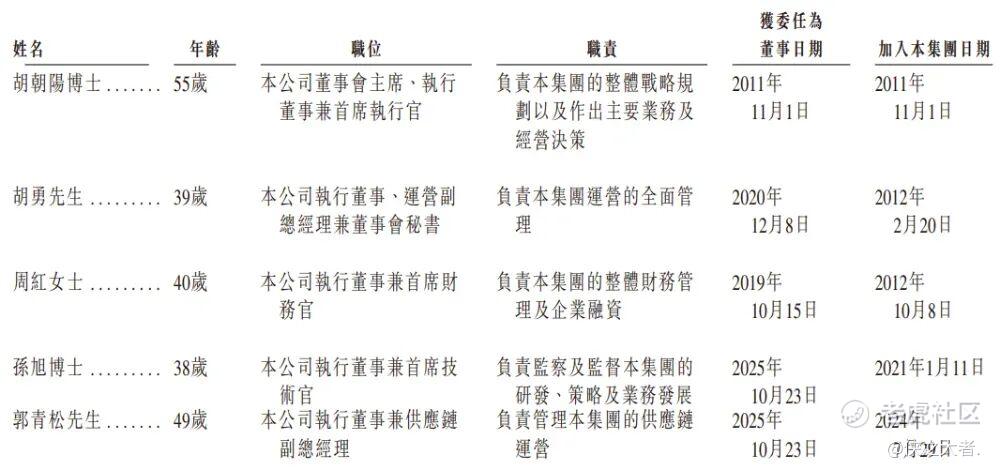

董事高管

公司董事会将由九名董事组成,包括五名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

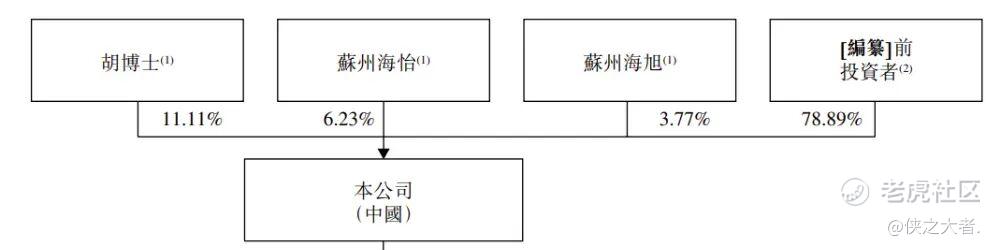

公司香港上市前的股东架构中:

胡博士直接持股11.11%、并通过员工激励平台苏州海怡、苏州海旭持股10.00%,合计持股21.11%;

其他上市前投资者合计持股67.78%,包括苏州金合盛、云杉资本、邦盛投资管理、苏州协立股权、阿里巴巴(9988.HK/BABA.US)、小米科技、元禾控股、中天科技(600522.SH)等。

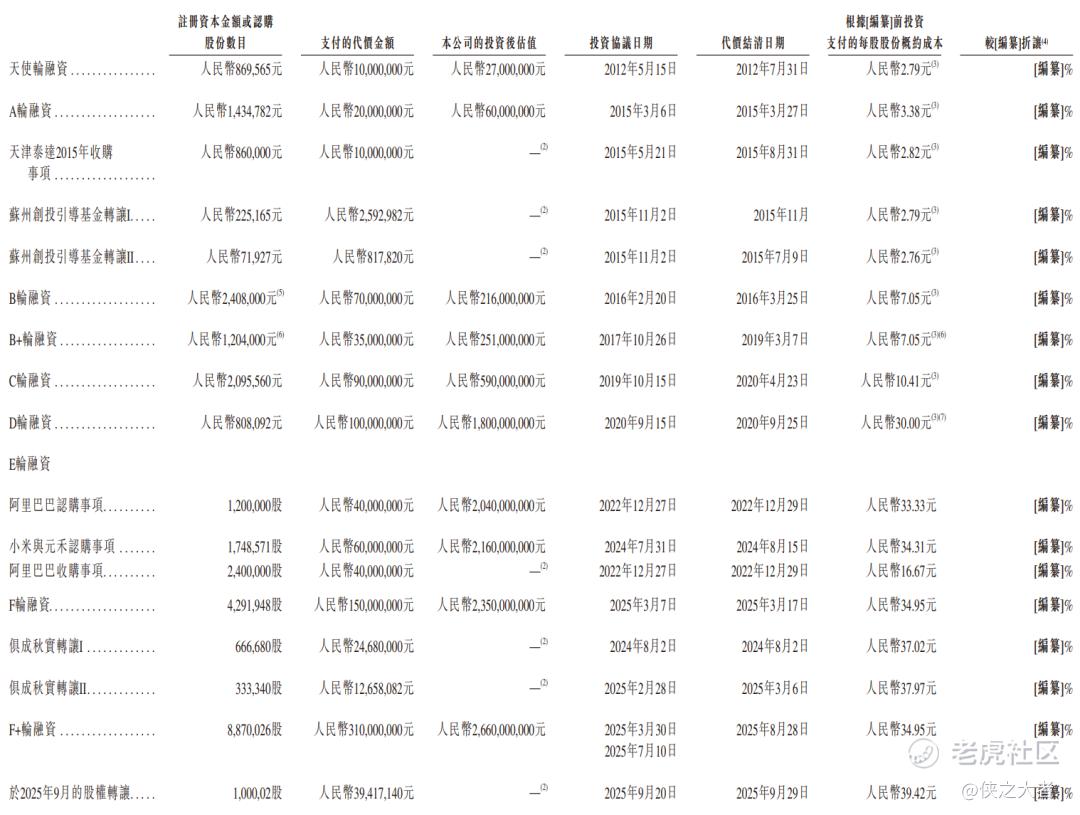

融资历程

公司上市前经历了多轮融资,在2025年3月的F+轮最新融资中,公司的投后估值约为26.6亿人民币。

中介团队

据**大数据统计,海光芯正中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现良好;公司律师共计2家,综合项目数据表现一般。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。