「格林美」二次冲刺港交所,营收371亿,净赚17亿,创新高!

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年4月27日,格林美第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为摩根大通、中信证券、中信建投国际。公司曾于2025年9月22日向港交所递交招股书。

公司于2010年1月22日在深交所上市,代码:002340.SZ,截至4月28日收盘,公司最新市值455.73亿元人民币。

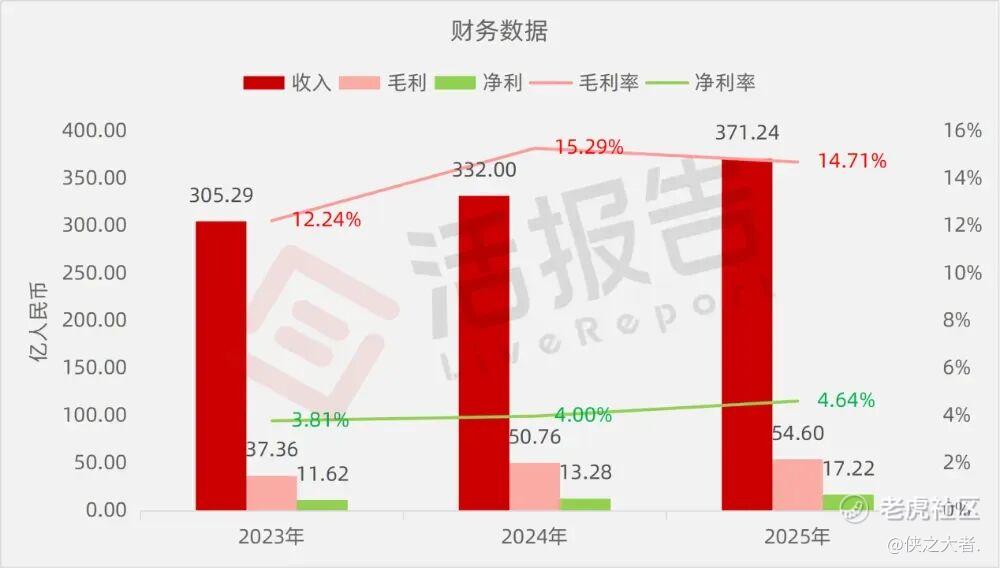

公司是城市矿山开采商、关键资源回收商及新能源材料制造商,2024年收入332亿元,净利润13.28亿元,毛利率15.29%;2025年收入371.24亿元,净利润17.22亿元,毛利率14.71%。

公司是关键金属资源回收生产以及锂离子电池回收行业的最早先驱之一,并在新能源材料制造行业占据领先地位。自2001年成立以来,公司已形成涵盖以下三大核心业务的综合业务运营模式:

·关键金属资源:从事关键金属资源(涵盖镍、钴、钨、锂、锗、钛、铜、锰、金、银及铂)的回收利用。按2025年的回收量计算,公司的镍、钴及钨资源回收量在中国排名第一。按2025年MHP权益产量计,公司在全球排名前三。

·锂离子电池及报废汽车回收领域:公司自第三方及报废电动车辆(「电动汽车」)回收电池,并通过销售(i)再利用电池;(ii)用于电池生产的金属中间体(例如黑粉、磷酸锂、磷酸铁及碳酸锂)产生收入。公司亦通过销售报废汽车回收的金属产品(例如钢、铝及铜)产生收入。根据弗若斯特沙利文的资料,以2025年回收量计,公司在第三方退役锂离子电池回收领域的国内排名位列第一。

·新能源材料:新能源材料业务的收入主要来自生产及销售(i)锂电池生产用的三元前驱体;(ii)3C电池生产用的四氧化三钴;及(iii)锂电池生产用的正极材料。公司已与全球前十大锂离子电池企业中的九家建立了长期稳定的合作关系。根据弗若斯特沙利文的资料,以2025年出货量计,公司在三元前驱体领域的全球供应量排名第三,四氧化三钴领域的全球供应量排名第二。

于往绩记录期间,公司的收入主要来自新能源材料业务。

•三元前驱体及正极材料:公司拥有覆盖镍钴锰、镍钴铝全系主流产品的全面产品组合。于2025年,公司的高镍产品及高电压产品占总出货量的90%以上。根据弗若斯特沙利文的资料,于2025年,公司的8系和9系高镍三元前驱体材料出货量居全球市场第二。于2025年,按出货量计算,公司位列全球前15大三元正极材料供应商之一,出货量约为26.6千吨,市场占有率约为2.7%。

•四氧化三钴:公司的四氧化三钴广泛用于钴酸锂产品,并被工信部认证为「制造业单项冠军」。根据弗若斯特沙利文的资料,以2025年出货量计算,公司的四氧化三钴占全球供应量的20%以上。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币305.29亿、332.00亿、371.24亿,2025年同比+11.82%;

毛利分别约为人民币37.36亿、50.76亿、54.60亿,2025年同比+7.56%;

净利分别约为人民币11.62亿、13.28亿、17.22亿,2025年同比+29.59%;

毛利率分别约为12.24%、15.29%、14.71%;

净利率分别约为3.81%、4.00%、4.64%。

行业概况

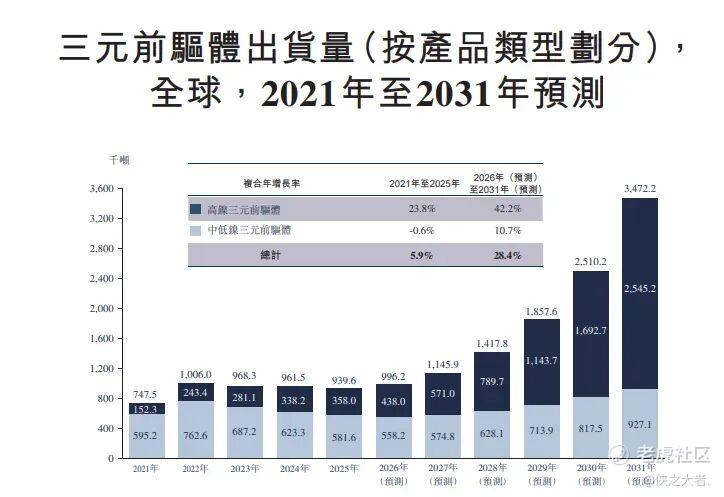

根据弗若斯特沙利文(Frost&Sullivan)的报告,全球三元前驱体出货量从2021年的747.5千吨增长至2025年的939.6千吨,2021年至2025年的复合年增长率为5.9%,预计到2031年将达到3472.2千吨

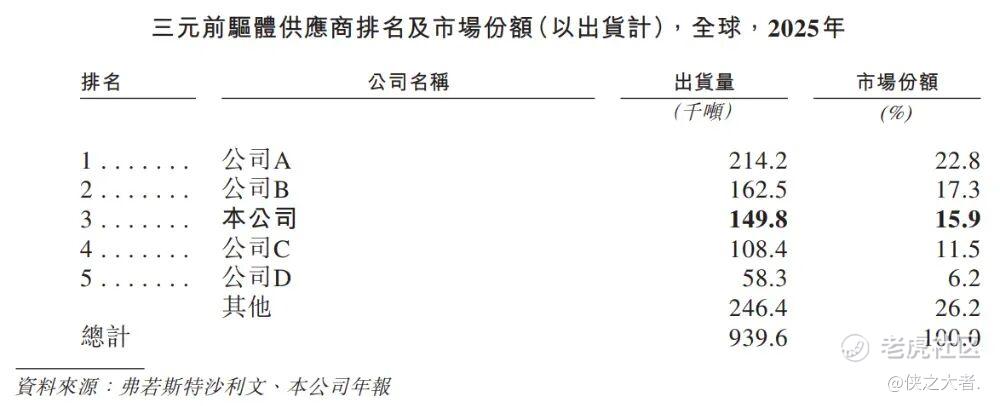

公司的出货量为14.98万吨,是全球第三大三元前驱体供应商,市场份额为15.9%。从销售收入角度来看,全球三元前驱体市场规模约为人民币769亿元,前三大公司合共占53.8%,呈现高度集中的格局。其中,公司销售收入为人民币115亿元,在三元前驱体企业中排名全球第三,市场份额为15.0%。

董事高管

公司董事会由七名董事组成,包括四名执行董事及三名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

许先生、王女士、深圳汇丰源和丰城鑫源兴合计持股约9.05%;其余A股股东合计持股约90.94%。

中介团队

据**大数据统计,格林美中介团队共计12家,其中保荐人3家,近10家保荐项目数据表现普通;公司律师共计4家,综合项目数据表现尚可。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。