港股打新 |英派药业- B(07630.HK):腾讯加持的合成致死龙头,对赌倒计时下的求生IPO?

公众号又改了推送算法,为免失联,请关注+⭐️星标

先说最实际的:资金冲突了。

剂泰科技和英派药业撞期。如果你不是资金雄厚到两只都能上乙组的大户,那必须 “二选一” 。

这两个股都是做医药的。

英派是干啥的,我们往下扒。

10秒速览:

01

业务背景:专注“合成致死”的抗癌药老兵

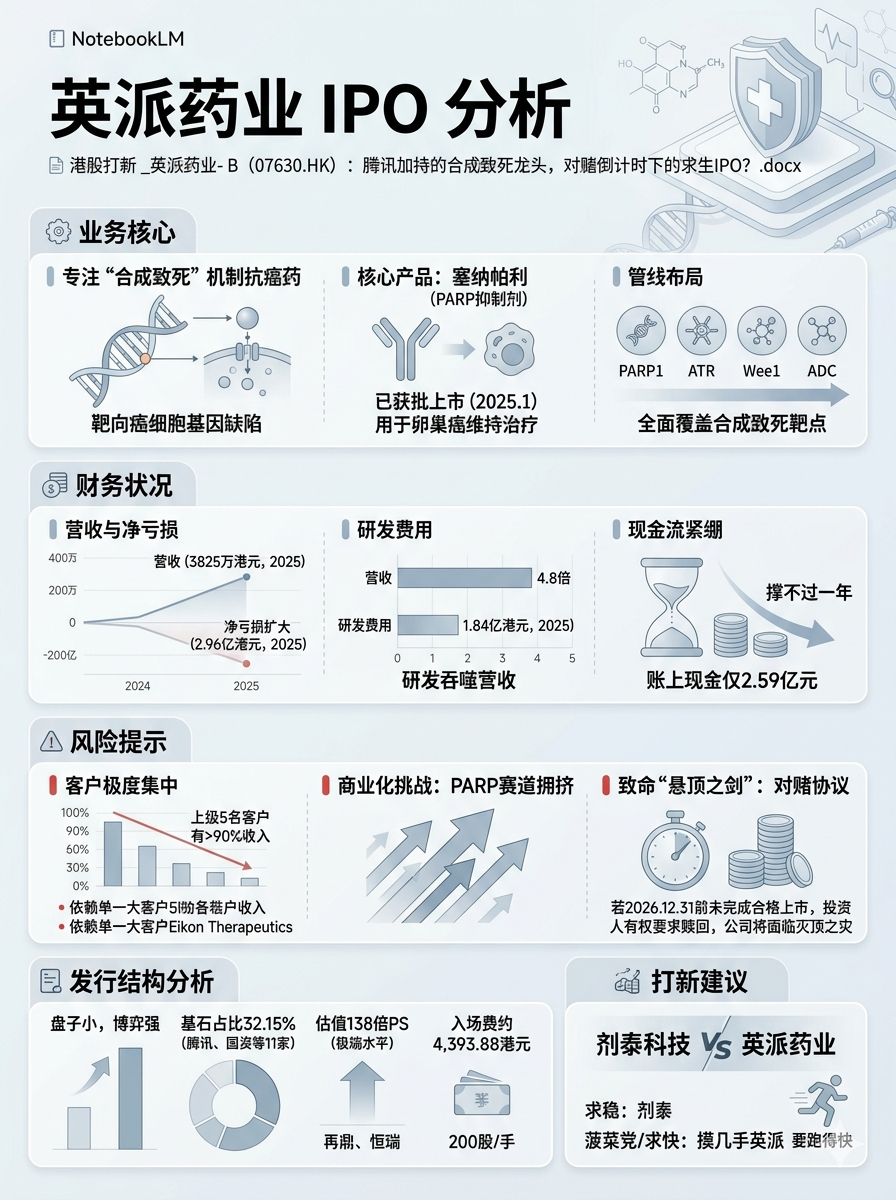

英派药业是一家研究“合成致死”机制的抗癌药公司。 这是一种让癌细胞因基因缺陷“自我了断”的精准疗法。

它的核心产品是 塞纳帕利,一款PARP抑制剂,已于2025年1月在国内获批上市,用于卵巢癌的维持治疗。这意味着,它已经不是纯烧钱的Biotech,而是一家有收入的商业化公司了。

它的管线与布局:

核心:塞纳帕利(已上市),是公司的目前唯一收入和希望来源。

重点在研:还有PARP1选择性抑制剂、ATR抑制剂、Wee1抑制剂等十多款在研药物,覆盖了合成致死的主要靶点,布局算比较全面。

技术平台:除了小分子药,也在探索ADC(抗体偶联药物)、蛋白降解剂等新疗法。

英派是一家有成熟产品、有后续管线、技术路径清晰的老牌创新药企。它的护城河在于在“合成致死”这一细分领域的长年积累。但挑战在于,PARP抑制剂赛道已非常拥挤(奥拉帕利等重磅药在前),后来者需要证明自己的差异化优势。

02

财务情况:商业化杯水车薪,亏损扩大,现金流紧绷

看它的财报,你会看到一个残酷的现实:创新药“十年磨一剑”,但上市只是“万里长征第一步”。卖药的收入,远远填不平研发的巨坑。

收入微薄,亏损加剧

营收:2024年3355万,2025年3825万,增长缓慢。这点收入对于一家药企来说,几乎是毛毛雨。

亏损扩大:2024年净亏2.55亿,2025年净亏扩大至2.96亿。产品上市了,亏损却更大了,这强烈打击了市场信心。

研发吞噬一切:2025年研发费用1.84亿,是营收的4.8倍。这就是创新药行业的本质——必须持续巨额投入,否则没有未来。

致命风险:客户极度集中,收入结构脆弱

严重依赖单一大客户:2024年,100%的收入来自一家授权合作伙伴(Eikon Therapeutics);2025年,前五大客户贡献了94.9%的收入。这意味着公司自身的销售能力和收入来源极其脆弱。

现金流告急:截至2025年底,账上现金仅2.59亿元。按照每年近3亿的净亏损和近1亿的经营现金流出速度,这笔钱撑不过一年。本次IPO有强烈的续命色彩。

悬顶之剑:对赌协议与赎回压力

这是最致命的一点。公司在D轮融资中签有对赌协议:如果不能在2026年12月31日前完成合格上市,投资人有权利要求公司连本带利赎回股份。以目前的现金状况,如果IPO失败,公司将面临灭顶之灾。

一句话说吧,英派药业正处在一个 青黄不接的危险阶段:第一款药刚上市,收入绵薄;后续管线仍需烧钱,亏损加剧;现金流即将枯竭,头顶还悬着“对赌到期”之剑。这是一次为生存而战的IPO。

03

发行结构分析(打新必看):盘子小,基石弱,估值高,博弈强

发行价:19.75-21.75港元/股

入场费:每手200股,约4,393.88港元。

保荐人:高盛+中金

估值: 发行市值对应高达138倍的PS,在已商业化的生物医药公司中属于极端水平,甚至远超行业龙头(再鼎、恒瑞),完全是梦幻溢价……

基石:由南京生物医药谷(地方国资背景)、腾讯控股实体、LAV相关实体等11家合计占比32.15%,基石占比一般……

绿鞋:有

发行机制:B,10%,无回拨

散户一共20,989手,盘子较小,基石一般,说实话基本盘也一般,博弈性很强。

打不打——菠菜党,上!

如果是求稳,那么必然剂泰;如果是超级菠菜党或者相信现在上市的猪都能飞,那么摸几手也无妨,但记得要跑得快。

(风险提示:本文仅供参考,非投资建议。股市有风险,投资需谨慎。)

陪你一起慢慢变富

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。