一家港股公司正悄悄收割企业级AI红利:别再问“AI能聊啥”,老板们只关心“AI能赚啥” !

粉丝朋友们,五一假期愉快!

假期在家,把AI互联网板块的几家热门标的研究了个遍,接下来一家家深度剖析,今天我会着重聊聊ToB端AI标的。

老实说,现在市场上讲AI故事的公司,十家有九家半还在玩聊天机器人的把戏——我问一句,模型答一句,这种Token消耗模式,企业财务总监凭什么买单?

2026年开始,AI战场已经换了“游戏规则”。先给大家划个重点:企业AI已经彻底从“试点期”切换到了“执行期” 。这个转变,信息量极大,直接决定了哪些公司要凉、哪些公司能起飞。

一、老样子,聊聊大背景

所谓的试点期(2022到2024年),满市场都在问“AI能聊啥”。企业买个通用模型的API接口,做个DEMO,画几个PPT,这就是“我们拥抱AI了”。 实际上呢?Token只生产文本,落不到任何业务动作。

到了2025年以后的执行期,企业灵魂拷问变成:“每个Token能不能换回真金白银的ROI?”

企业CIO和CFO不是傻子,预算批下来是要看到业务效率提升、人力成本优化的。谁能让AI在企业实际岗位上规范执行、交付可量化的业务任务,谁才是真赢家。

好的,那么执行能力强的AI都适用于企业吗?就拿最近大火的OpenClaw龙虾来说,2025年底发布,不到半年GitHub星标突破24万,腾讯、英伟达都急匆匆发了“企业版补丁”,很多人把它当成AI代理的未来。

但实际上呢?OpenClaw解决的是“AI能不能做事”的个人级问题,即让它帮你回个消息、搜个文件还行,但放到企业里,问题就全出来了。

它的底层只是通用大模型外加一套指令,没有企业专业知识层。结果就是:逻辑漂移、Token严重浪费、甚至安全事故(已有误删收件箱的案例)。

我还看到一篇叫“Clawdrain”的学术研究发现了个人代理框架存在6-9倍的Token放大问题,即执行一个任务要消耗6-9倍于合理值的Token反复推理。

更重要的是,OpenClaw已经被工信部、CICS-CERT等机构发出安全警告——权限管控缺陷、供应链恶意插件、缺乏审计。2026年3月中国监管部门已明确禁止国企使用没有完整私有化和审计安全的AgentOS。

个人开发者玩OpenClaw没问题,但企业CIO要是敢把这种“玩具”接进核心生产系统,那是在拿自己的职业生涯赌博。这类个人级AI代理,本质上还是“会对话的玩具”,不是“能交付业务的生产力工具”。

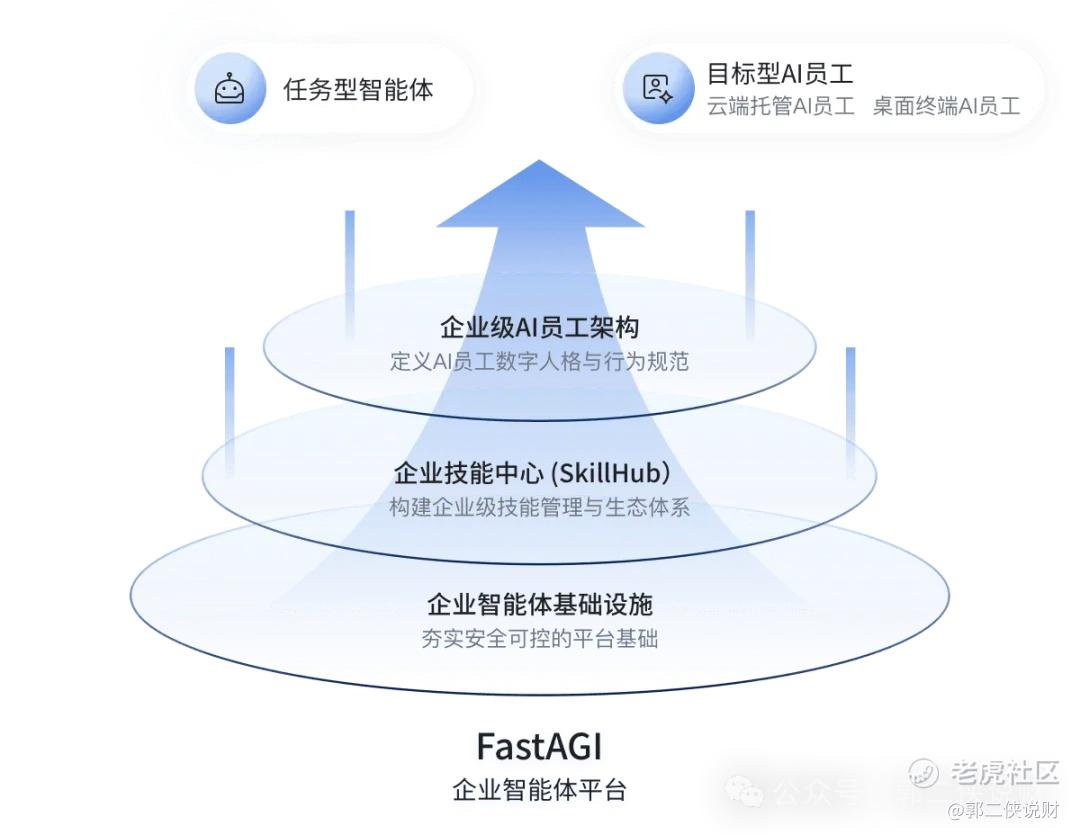

所以,toB有toB的玩法!另一家公司滴普科技(01384.HK)值得借鉴,它的模式和落地,才是企业用户该选的那一个,因为相较OpenClaw,其FastAGI原生支持私有化部署 + 完整审计,合规壁垒是实打实的。

此外,FastAGI借助Deepexi的本体记忆,Token消耗量能成百倍下降,单Token业务价值密度是通用AI代理的5-10倍以上。

据弗若斯特沙利文报告,2024年滴普在中国企业级大模型AI应用市场排名第5,份额4.2%。对比前四名,滴普是其中唯一专注“Token生产力+AI员工”路线的纯B2B玩家,稀缺性,不言而喻。

当然,份额4.2%排第五,跟头部还有量级差距。但换个角度,这意味着如果赛道爆发,弹性也最大。纯B2B路线意味着它不会像某些厂商那样靠C端流量讲故事,财务模型更干净。

二、不卷Token单价,而是卷Token生产力

其他通用大模型生态把每个Token生成的单一成本压到了地板价,这时候反而凸显了滴普科技的差异化核心价值——它能把每个Token转化为可交付的企业生产力。

什么叫企业生产力?说白了,就是帮企业赚钱。

我们个人买Token可能是为了兴趣爱好,可能是为了工作效率,也可能是为了学习进步,所以个人用户很看重Token的单价。

但滴普卷的是Token的作用率——能帮企业节约多少成本、赚到多少钱。企业赚到钱的同时,也对滴普产生了极强的用户粘性,由此形成良性循环。

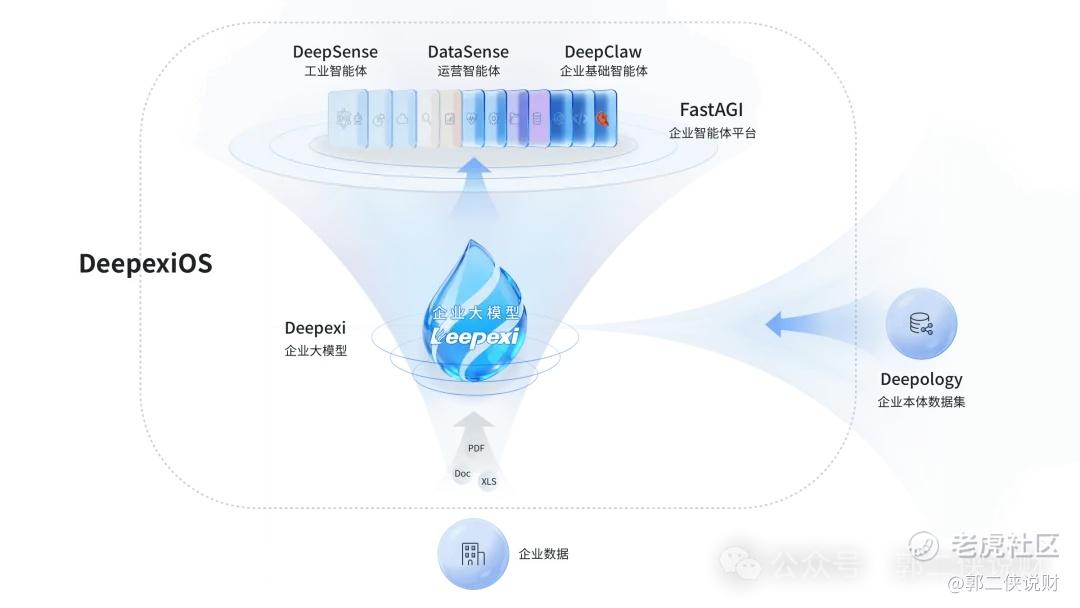

滴普是如何卷Token生产力的?我来讲讲滴普的核心产品,DeepexiOS,AI级企业操作系统,由两部分组成:Deepexi企业大模型(认知大脑)和FastAGI企业智能体平台(行动神经)。

这套系统有两个解读视角,分别对业务决策者和技术决策者说话:

-

对CEO/业务高管:它是“企业AI员工基础设施”。企业能规模化部署有记忆、懂专业、会行动的AI员工,替代或充实知识型岗位。

-

对CTO/CIO/投资人:它是“Token生产力平台”。每个Token从“会说话话”升级为可规范执行、可治理、可计费的企业生产力。

从年报上看,截至2025年,滴普累计服务约400家中大型企业,覆盖制造、消费零售、医疗、交通等四大行业(跨行业的客户经验本身就是一种切换成本,竞争对手想复制,没三五年摸不透产线里的真实业务流程)。

此外,400家中大型企业这个数字不低,但我们要注意之后的客户集中度和续费率。

好的,接下来拆解最关键的技术架构部分,双平台拆解。

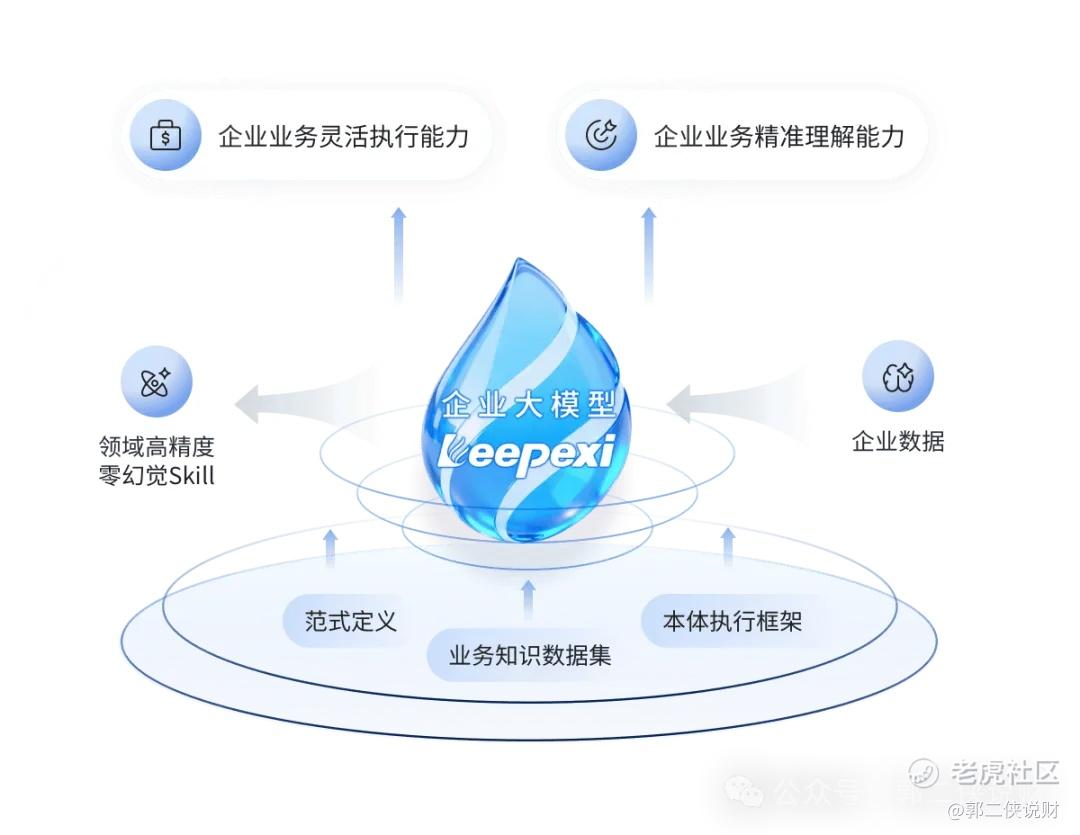

1.Deepexi企业大模型的本质升级:从“会回答”到“能执行”。 通用大模型的毛病是——给你写个摘要、提个建议没问题,但要它直接操作企业后台系统(SQL数据库、ERP流程)就抓瞎了。Deepexi深度融合了SQL、Python、前端代码能力,能自主撰写代码操作企业系统。这才是AI从“参谋”到“战士”的跨越。

至2026年3月,Deepexi在制造、消费零售、医疗、交通等行业已构建了108个业务本体,覆盖了260个业务本体Skills和22个通用本体Skills。个人认为,值得注意一个关键信号:这108个本体,是基于400家头部客户真实业务场景沉淀出来的(每个本体的建模成本极高,越积累壁垒越厚)。

2.FastAGI平台则是负责“落地执行”的行动神经,背后沉淀了282个企业级Skills,分布为三大专业智能体:DeepSense工业智能体(工业现场的资深工程师,故障诊断经验永不丢失,停场时间下降8-15%)、DataSense运营智能体(数据分析师2天工作量,AI 10分钟搞定)、还有DeepClaw基础智能体覆盖通用类知识和数据治理等基础岗位。

每个Skill本质上就是一个可以被调用、可复用、能计费的企业生产力执行单元,这就让滴普的收入模式有望从“项目制”走向了“订阅制”——Token消耗 + AI员工工时收费。

三、行业落地:制造业凭什么过半?

根据公开资料,滴普制造业收入占比已经过半。制造业成为最佳战场,逻辑清晰:

1.数据沉淀深:中国制造业几十年积累的设备、工艺、质量数据,亟待被“懂业务”的大模型激活,而不是被通用模型当作文本处理。

2.ROI可量化:工业故障诊断、设备点检、质检——这三个场景的AI替代人力价值高度清晰,企业采购意愿远强于“写文案”这类花架子。

3.合规要求强:工业数据主权要求私有化部署,滴普的On-Premise本地化部署模式天然契合。

4.政策红利:国家“AI+制造”战略主线明确。

5.客户标杆扎实:大家可以去翻翻招股书还有官网,有很多耳熟能详的大型制造企业我就不一一例举了,感兴趣的可以自己去看。

再看2025年财务质量:总营收4.15亿元,同比+70.8%;综合毛利率51.9%→55.1%,+3.2个百分点。这才是真正的质量增长信号——不是烧钱换流水。更炸的是FastAGI业务营收2.54亿元,同比+181.5%,占总营收比重升至61.3%,其毛利率进一步提升+6.1个百分点至55.2%。

虽然绝对值4.15亿还小,仍处于成长期早期,距离百亿级平台公司还有漫长距离,但营收增速70%+、核心业务增速180%+,同时毛利率提升——这种组合在AI赛道确实少见。多数AI公司是“增收不增利”,滴普做到了“增收又增利”。

最后补充一点决策参考维度

IPO至今,滴普已创造了7250亿冻结资金、7569倍超额认购的港股历史纪录。目前这支股票的逻辑非常清楚:它不是依赖“大模型概念”炒作的题材票,而是实实在在靠业务放量、毛利改善、客户复购结构不断优化的基本面票。

当前的价格是否合适布局?买滴普买的是什么?不妨关注几个核心指标:

-

在手订单同比+109.7%至1.0亿元(前置指标远超当期营收增速);

-

FastAGI客户数同比+250%、AI业务毛利55.2%且同时维持高速扩张;

-

国泰海通首次覆盖给予“增持”,目标价61.10港元;中信证券给予“买入”,目标价68港元,预计2026-2028年公司总体营收为9.21/18.28/34.35 亿元,对应增速为122%/99%/88%。

多项指标同时为正,构成鲜明的“高质量增长”信号,这意味着滴普的增长不靠以利润换规模,而是伴随商业化能力持续巩固。

但风险也摆在那里:企业级AI市场仍在爆发初期,行业竞争会加剧(百度、阿里等大厂随时加注),客户复购周期存在波动,政策监管变化需要跟踪。

我的判断:滴普买的不是“大模型概念”,而是“企业级Token生产力”这个稀缺标的。 如果它能在2026年如期盈利,并且制造业渗透率继续提升,那么当前价格可能还有空间。但如果明年盈利兑现不及预期,或者大厂推出免费的企业级Agent平台来挤压,那就要再次审视。

这就是我为什么认为滴普有戏的原因。这支票,我会继续关注。这里不做投资建议,但各位在决策中可把以上逻辑作为参考。

通用模型卷token单价,滴普卷token生产力——这句话不是口号,是2026年AI投资的核心筛选逻辑。

⚠️ 免责声明:本文基于公开信息进行分析,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎!请投资者基于自身判断做出决策。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看