思格新能源,分布式储能系统全球第一,21 家顶流基石加持,主权+国际一线+顶级私募!——(06656.HK)2026年4月新股分析

保荐人:中信证券(香港)有限公司 法国巴黎证券(亚洲)有限公司

招股价格:324.20港元一口价

集资额:44.01亿港元

总市值:800.12亿港元

H股市值:453.01亿港元

每手股数 100股

入场费 32746.96港元

招股日期 2026年04月08日—2026年04月13日

暗盘时间:2026年04月15日

上市日期:2026年04月16日(星期四)

招股总数 1357.39万股H股

国际配售 1221.65万股H股,约占 90.00%

公开发售 135.74万股H股,约占10.00%

分配机制 机制B

计息天数:1天

稳价人 中信里昂

发行比例 5.50%

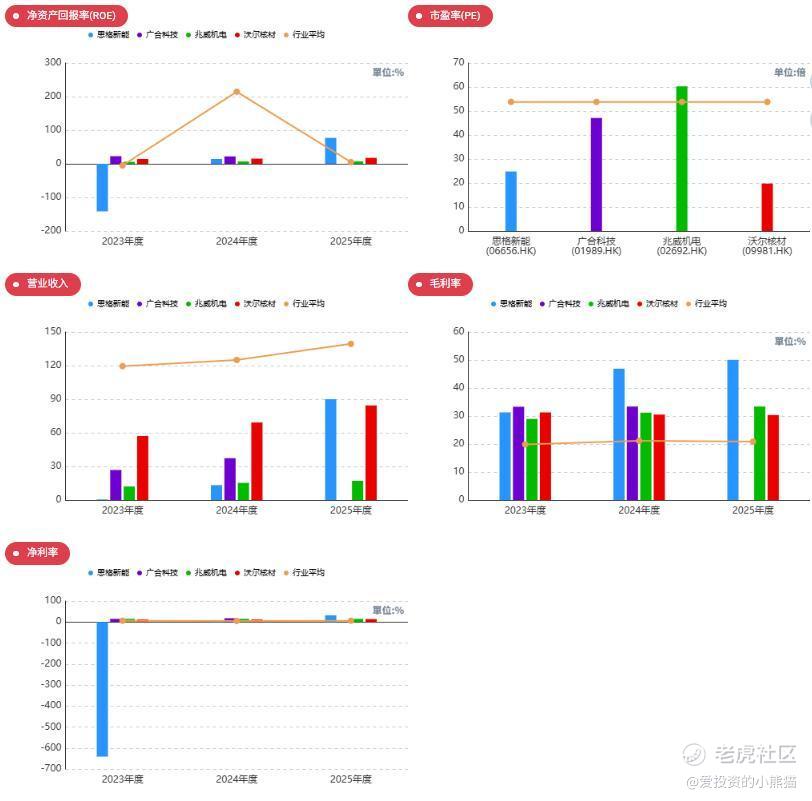

市盈率 24.80

公司简介

思格新能是分布式储能系统(DESS)解决方案领域的全球领先者,专注于可堆叠分布式光储一体机赛道,成立仅两年便凭借产品出货量登顶全球,2024年以28.6%的市场份额成为该细分领域第一。

公司核心产品为模块化可堆叠的SigenStor光储一体机,整合光伏逆变器、储能电池、能源管理系统等核心组件,支持灵活扩容,适配家庭及工商业能源需求,该产品贡献了公司超90%的收入。

在产能布局上,思格新能在上海临港、金桥及江苏南通设有生产基地,逆变器年设计产能近36万个,储能电池年设计产能超5.6千兆瓦时,同时建立了全流程自动化质量控制体系,保障产品品质。

目前,公司业务已覆盖全球85个国家和地区,与172家分销商达成合作,成为亚太、欧洲、非洲等主要市场头部分销商的首选合作伙伴,凭借产品的可拓展性与便利性,持续领跑全球分布式储能市场。

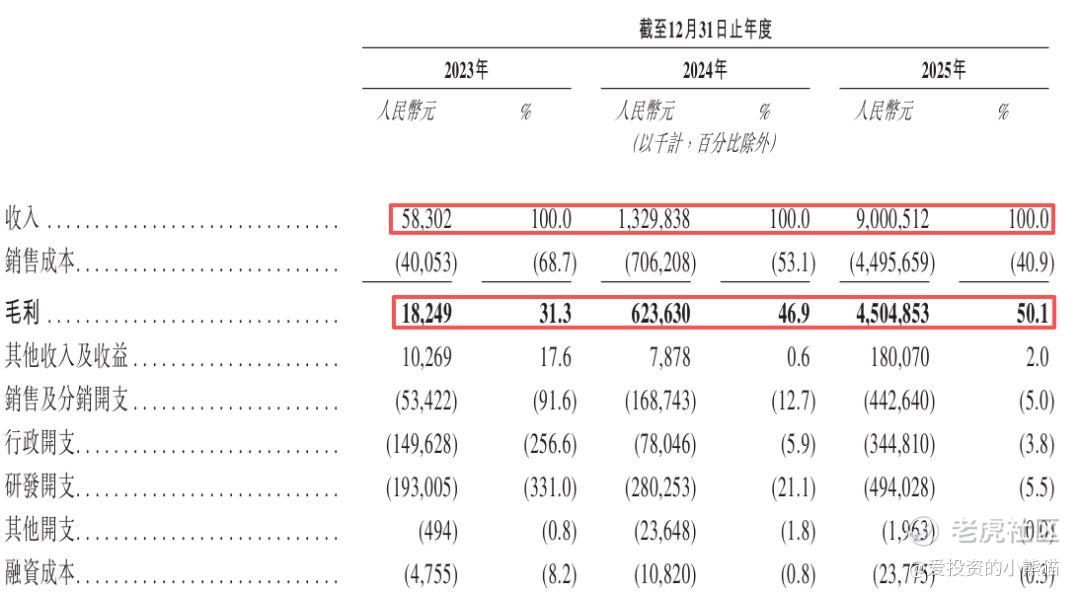

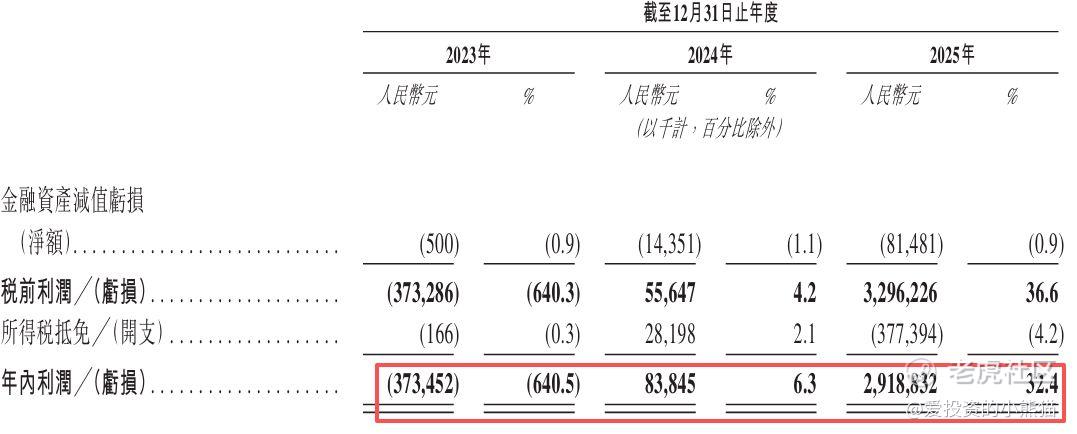

截至2025年12月31日止3个年度:思格新能收入分别约为人民币0.58亿元、13.30亿元、90.01亿元;毛利分别约为人民币0.18亿元、6.24亿元、45.05亿元;净利分别约为人民币-3.73亿元、0.84亿元、29.19亿元;营收从0.58亿飙升至90亿,2年增长155倍;2023年亏损3.73亿→2025年盈利29.19亿,实现扭亏为盈;毛利率分别约为31.3%、46.9%、50.1%;毛利率从31.3%提升至50.1%,盈利能力持续增强;

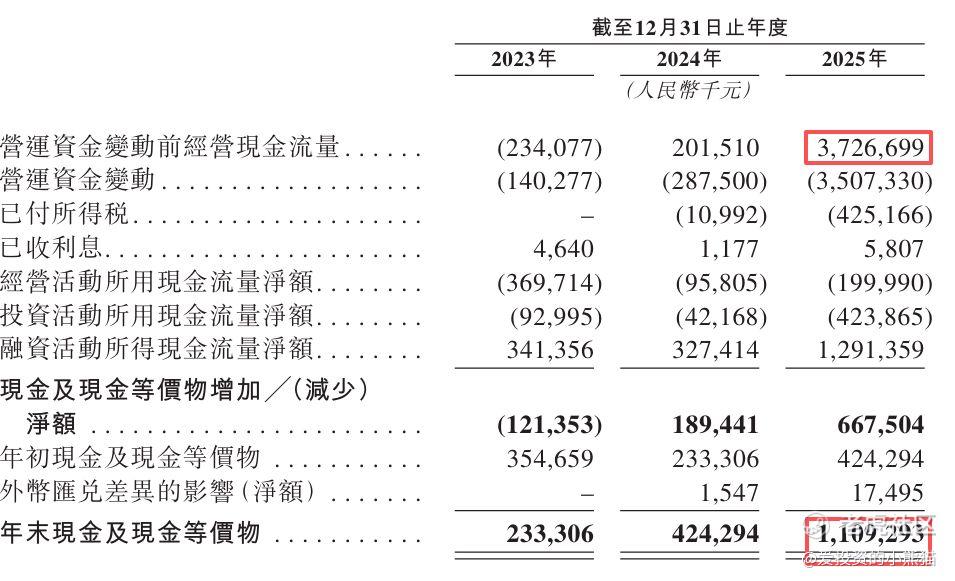

截至2025年12月31日,账上现金约人民币11.09亿元,营运资金变动前的经营现金流为37.27亿元。

二、基石投资者

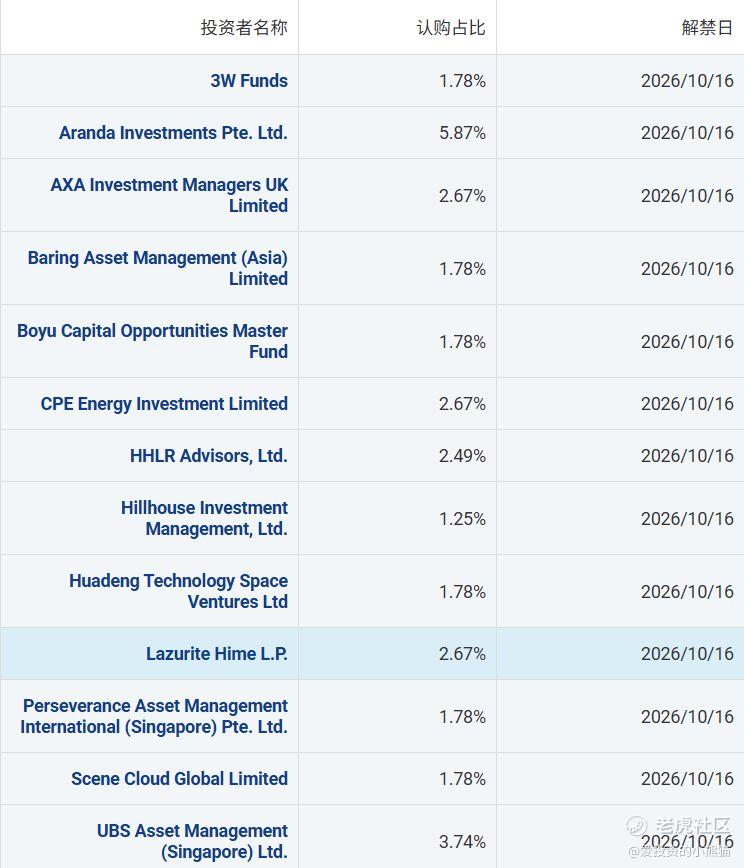

思格新能本次基石投资者阵容呈现顶级国际资管、头部对冲基金、主权/产业资本、国内金融机构四大类,整体背景实力雄厚,覆盖全球顶尖金融机构与产业资本,认购总占比49.82%,且锁仓期统一至2026年10月16日,体现对标的长期价值的高度认可。

一、国际顶级资管机构(全球顶尖金融背景)

- UBS瑞银(新加坡)、高盛资管(香港):认购占比均3.74%,为全球顶级投行资管平台,瑞银是瑞士金融巨头,高盛为华尔街头部投行,具备全球资产配置与深度研究能力。

- AXA安盛资管(英国):认购2.67%,法国安盛集团旗下,全球第三大资管机构,管理规模超万亿美元,覆盖全球多资产投资。

- 霸菱资管(亚洲):认购1.78%,荷兰国际集团旗下老牌资管,深耕亚洲市场超百年,擅长新兴市场投资。

- 富国基金、富国资管(香港):认购1.25%、0.53%,国内头部公募基金,富国为首批成立的十家公募之一,港股资管平台具备跨境投资经验。

二、头部对冲/私募资本(高瓴领衔,聚焦长期价值)

- 高瓴资本(Hillhouse):认购1.25%,张磊创立的全球顶级私募,耶鲁捐赠基金孵化,管理规模超千亿美元,聚焦科技、消费、医疗等赛道长期投资。

- 3W Funds:认购1.78%,香港头部对冲基金,管理规模约30-40亿美元,专注大中华区证券投资,服务海外主权基金、养老金等机构客户。

- 博裕资本(Boyu Capital):认购1.78%,中国顶级私募股权基金,聚焦中国成长型企业,覆盖科技、消费、医疗等领域。

- CPE源峰:认购2.67%,中信产业基金旗下,国内头部PE,深耕能源、先进制造、医疗健康等赛道。

- Lazurite Hime L.P.:认购2.67%,海外知名私募,聚焦科技与成长股投资,具备跨境资产配置能力。

三、主权/产业/地方国资(产业资源与政策背书)

- Aranda Investments(新加坡):认购5.87%,淡马锡旗下私募信贷平台,新加坡主权资本背景,具备长期资金属性与产业资源。

- 上海陆家嘴集团:认购5.14%,上海市属大型国企,负责陆家嘴金融区开发,具备地方国资背书与城市运营资源。

- 正大机器人:认购1.78%,泰国正大集团旗下,聚焦智能制造与机器人领域,具备产业协同价值。

- 中国太保资管(香港):认购1.78%,中国太保集团海外资管平台,国内头部保险资管,具备长期资金与风险管控能力。

四、其他知名机构(多元背景,补充覆盖)

- 工银理财:认购1.78%,工商银行旗下理财子公司,国内头部银行理财机构,资金实力雄厚。

- 景林资管(香港):认购1.78%,国内顶级私募,聚焦价值投资,覆盖A股、港股、美股市场。

- Perseverance Asset(新加坡)、Scene Cloud Global:认购均1.78%,海外知名资管机构,具备全球投资视野与机构客户资源。

整体来看,基石阵容兼具国际顶尖金融机构的专业度、头部私募的长期投资眼光、主权/国资的资金稳定性与产业协同性,认购占比集中且锁仓期统一,反映出对标的基本面与长期增长潜力的一致看好,为上市后股价稳定性提供较强支撑。

共有3个承销商

保荐人历史业绩:

中信证券(香港)有限公司

法国巴黎证券(亚洲)有限公司

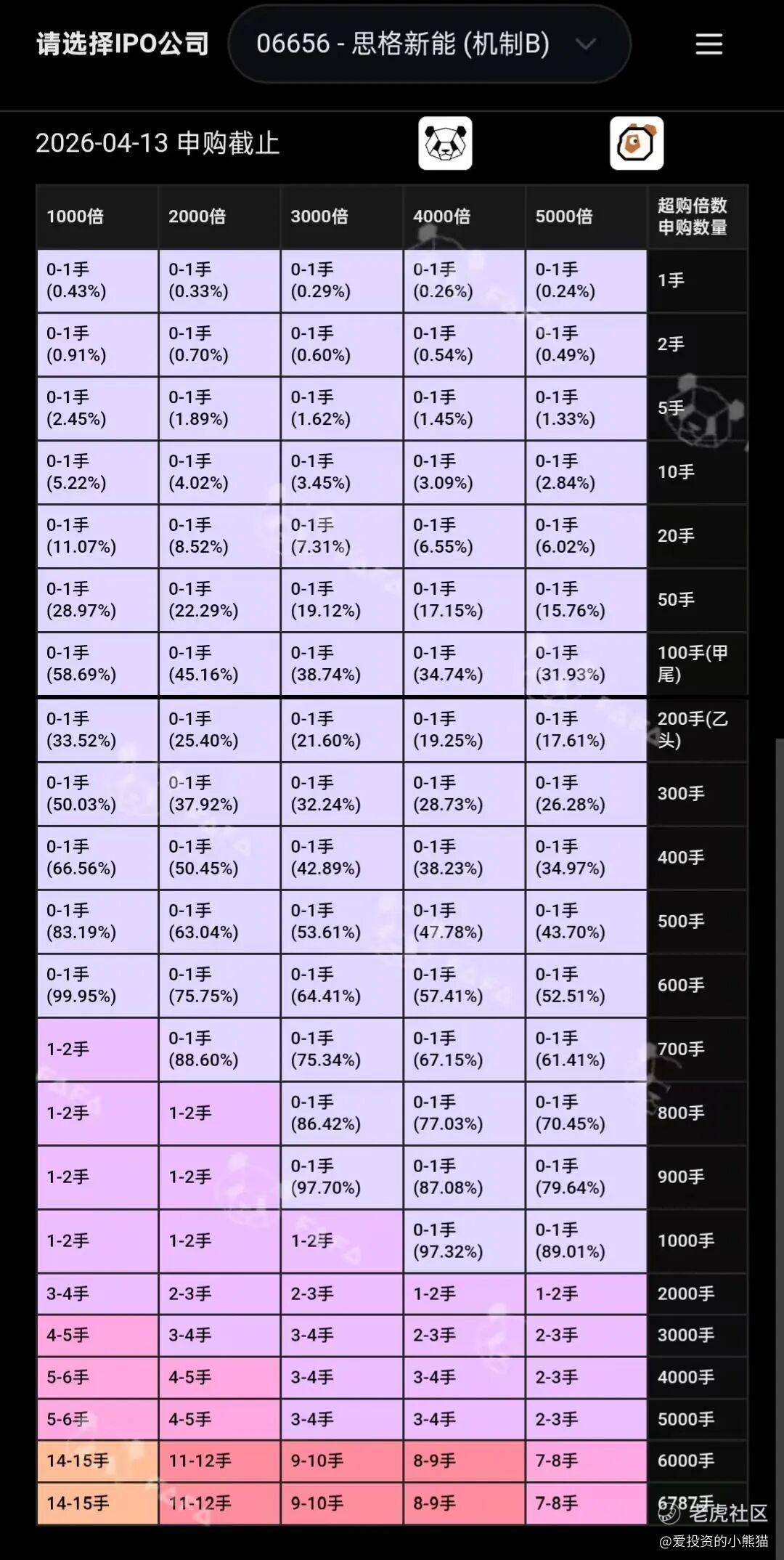

2.中签率和新股分析

(来自AIPO)

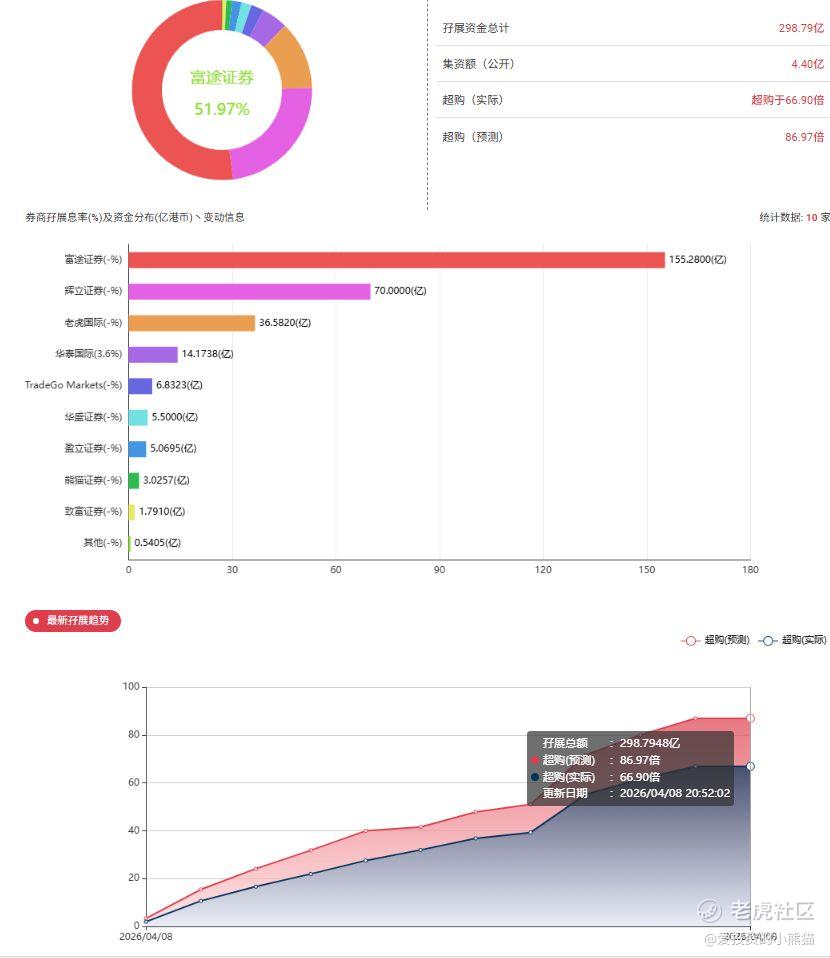

目前展现的孖展已超购66.90倍

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票甲尾328万,乙头需要认购资金655万,乙组的各档融资所需要的本金还有融资金额对应如下表:

这票打不打?且看我下面的分析:

-

细分赛道:全球可堆叠分布式光储一体机 NO.1

-

整体户储 / 分布式储能:全球第一梯队,增速和盈利水平第一档

-

思格新能源的基石阵容是2026 年港股 IPO 顶级水平,属于全明星、高含金量、强背书的一档,远超行业平均,对定价和上市后稳定性是极强正面信号。思格基石是港股 2026 年最强阵容之一:主权 + 国际一线 + 顶级私募 + 中资头部全配齐,高瓴双重背书,占比近 50%,是 IPO 质量与定价合理性的超强背书。

1)顶级主权 / 国际资管(最高含金量)

-

Aranda Investments(淡马锡)

:新加坡主权基金,全球顶级长线资金

-

高盛资产管理

:华尔街顶级投行资管

-

UBS 瑞银资产管理

-

AXA 安盛资管(法国)

-

Baring 霸菱(英国)

-

Lazurite Hime(法巴系)

-

要知道淡马锡、高盛、瑞银、安盛、霸菱这类机构只投高确定性、大市值、赛道龙头,很少参与中小 IPO。思格能集齐5 家以上全球 TOP 级机构,属于港股储能 / 新能源 IPO 历史顶配。

2)顶级私募 / 产业资本(高成长赛道王牌)

-

高瓴资本(Hillhouse+HHLR)

:早期最大股东(14.89%),IPO 继续加码(2100 万美元)

-

CPE 源峰

:能源赛道头部 PE

-

景林资产

:港股顶级私募

-

博裕资本(Boyu)

-

3W Fund

3)中资头部机构(险资 / 公募 / 理财)

-

中国太保

-

富国基金(香港 + 内地)

-

工银理财

-

上海陆家嘴集团

4)产业 / 其他

-

正大机器人(正大集团)

-

华登国际(Huadeng Tech)

思格新能源核心壁垒:AI + 模块化设计、全场景适配、全球化高端渠道,**系核心团队加持。2024 年按出货量计为全球可堆叠分布式光储一体机第一,市占率 28.6%;全球分布式储能系统市占率 0.6%。思格新能源是储能赛道稀缺的高成长、高盈利龙头,基本面扎实、壁垒清晰,IPO 估值合理偏上,反映市场对其成长与稀缺性的认可。核心溢价来自高成长、高盈利与稀缺性。若业绩维持 40%+ 增速,估值有望进一步上修;短期需关注上市后市场情绪与机构持仓变化。这个票发行价:324.2 港元,发行市值:约 800 亿港元,综合行业水平 + 成长性:

合理 PE 区间:22–30 倍,对应合理市值:640–880 亿港元,对应合理股价:260–355 港元,当前 324.2 港元,正好落在合理区间上沿,IPO 定价合理偏上,不算便宜,但也不算泡沫,属于龙头成长股正常溢价。

中性情景(增速 40%、PE25)

目标价 ≈ 421 港元,比发行价有明显空间。

谨慎情景(增速 30%、PE20)

目标价 ≈ 313 港元,略低于发行价,有小幅破发风险。

乐观情景(增速 50%、PE30)

目标价 ≈ 542 港元,上涨空间很大

这票是不用犹豫的,妥妥的外资机构票。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- smile000·04-09基石阵容太牛了,闭眼冲!点赞举报