马云杀不死拼多多

几年前,腾讯和京东结盟,让阿里倍感焦虑,为了遏制京东,2015年8月,在张勇的推动下,阿里和苏宁达成战略合作,双方互相持股,阿里利用流量扶持苏宁和京东打价格战,战略目的是消耗京东,不让京东在线上3C品类一家独大,从而使京东难以在核心品类上获得盈利,2016年10月,阿里宣布新零售战略,由于新零售需要大量资金布局线下,京东现金流能力无法提供足够的支持,如果紧跟阿里必然导致亏损加大,会让股价承压,所以京东只能看着阿里在新零售赛道上一骑绝尘。

2017年4月,阿里对多家头部服装家居品牌严重警告,要求这些品牌商“二选一”,致使大量头部服装家居品牌集体撤出京东,随后众多中小品牌也撤出或消减了在京东的投入。服装家居品类不仅交易额高、利润高,更是提供了所有电商品类广告投放预算的50%,阿里遏制了京东在服装品类上的发展,也就更进一步遏制了京东盈利的可能性,京东商城规模化盈利无望,曾经讲给投资人的故事全部破灭,投资京东十年的高瓴资本大幅减持抛售京东,随后东哥在美国出事,京东市值一路下跌至250亿美元,而这正是京东四年前IPO的市值。

而苏宁易购则在阿里的流量扶持下快速增长,2018 年苏宁实现营业收入2450亿元,同比增长30.35%,其中线上平台商品交易规模2084亿元,同比增长64.45%,自营商品销售规模 1498亿元,同比增长53.70%,开放平台商品交易规模586亿元,同比增长 100.31%,各项指标的增速全部高于京东。

阿里现任的CEO张勇之所以能赢得马云的充分信任,出任阿里董事局主席,让马云在经营上完全放手安居幕后,阿里结盟苏宁遏制京东这一役至关重要。

现在,马云和张勇又将目光盯紧了拼多多。

实际上,阿里和京东在2016年就曾经想要开拓下沉市场,但是当时下沉市场(低线城市和农村)的移动互联网并未形成强劲的发展趋势,阿里和京东在初步尝试结果不够理想之后并未将重点继续放在这个领域。不过,随着移动互联网的普及和微信在下沉市场的渗透率不断提升,拼多多以及其他一些社交电商利用微信流量在下沉市场快速崛起。

拼多多的增速是最快的,只用了三年的时间,拼多多就创造了一个又一个增长奇迹,让所有曾经认为中国电商市场格局已定的人士大跌眼镜,也让已经找不到对手有些放松的阿里突然又紧张了起来。

根据拼多多官方的数据,2018年拼多多年度活跃买家4.185亿,同比增长71%,而淘宝天猫年度活跃买家6.36亿,同比增长23%,拼多多的年度活跃买家已经是阿里的三分之二,而且增速远超阿里,不难看出,拼多多在活跃买家数量上达到和阿里一个级别并不会是很遥远的事情。

2018年拼多多全年GMV为4716亿元,同比增长234%。而阿里巴巴的GMV2018年的GMV暂时还未公布,需要等到5月初2019财年业绩发布才能得到(注:阿里2019财年指的是从2018年4月1日至2019年3月31日的业绩)。不过我们可以大致估算出阿里中国零售市场的GMV,根据阿里财报,2018财年(2017.4.1-2018.3.31)中国零售市场的GMV总额为4.82万亿元,同比增长28%,其中淘宝GMV为2.689万亿元人民币,占比55.79%,天猫GMV为2.131万亿元人民币,占比44.21%。

另外根据中国国家统计局的官方数字,2018年中国网上实物零售额同比增长25%,我们按此来计算阿里2018年自然年的GMV,大约为6万亿元左右(数字可能会稍有误差,但不影响本文的逻辑)。

我们知道近几年阿里的政策一直都是淘宝给天猫导流,因为天猫上的大型品牌商货币化率更高,所以天猫的GMV增速也一直超过淘宝,根据阿里财报,2019财年前三季度天猫的GMV增速分别为34%/30%/29%,我们假设整个财年天猫GMV增速30%,则为2.77万亿元,占比46%,淘宝GMV则为3.23万亿元,占比54%,可以算出淘宝GMV增速约在20%左右。

问题的关键在于,当拼多多对阿里形成冲击的时候,它冲击的主要是淘宝,而不是天猫,虽然阿里GMV整体上是拼多多的12.7倍,但是,当我们把淘宝单独拿出来和拼多多作比较的时候,会发现淘宝的优势并没有那么大。

如果用淘宝的GMV3.23万亿元除以拼多多的GMV 0.4716万亿元,得到的倍数是6.85,表面上看差距依然不小,但是,淘宝的增速只有20%,而且未来几年淘宝依然肩负着为天猫导流的重任,增速还会进一步下降,拼多多2018年的GMV增速是234%,今年仍将追求超过100%的增速,市场各方都认为拼多多今年的GMV非常有希望达到1万亿元。

当然,拼多多的GMV数字相比阿里存在不小的水分,拼多多将所有订单(包括未支付以及退货)均统计在GMV中,甚至将用户充值为代表虚拟交易也统计在内,阿里则不仅强调实物交易GMV,且将未支付和大额订单进行排除。

市场各方对拼多多实际有效的实物交易GMV的看法不一,估算方法也不太一致,范围大致在2500亿元至3500亿元之间。

但是不管怎么说,1万亿元的GMV是一个标志性的门槛,即使有相当比例的水分,如果一旦达到这个体量,拼多多无论是在平台规模还是在现金流上都将有能力做很多事情,同时也会对淘宝形成更加巨大的威胁,从而动摇整个阿里的根基。

那么,阿里能否用对付京东同样的手段来对付拼多多,从而达到完全遏制拼多多的目的呢?

多家研究机构先后发布报告,淘宝和拼多多的用户重合度已达到80%左右,这表明中国电商用户群体正加速融合,特别是下沉市场,或将迎来新的转折点。根据智能数据服务商超对称科技(SST)发布的研究结果,拼多多用户中,安装淘宝的比例已达到80.1%。而经济智库DE Thinktank进行的网民调研则显示,不仅淘宝和京东的用户重叠度高达92.3%,淘宝和拼多多的交叉用户比例也持续走高。截至2019年2月,拼多多用户中有79.8%同时是淘宝用户。

在这样的背景之下,阿里出手就是最具攻击性的招数,那么,阿里能否用对付京东同样的手段来对付拼多多,从而达到完全遏制拼多多的目的呢?

虽然拼多多和淘宝的用户重合度越来越高,但我的看法是阿里有可能在短期一定程度上减缓拼多多的增速,但是长期来看无法完全遏制拼多多。

理由主要有三点。

第一个理由

拼多多的崛起是利用微信在下沉市场的渗透率不断提升,从而产生的流量红利,这部分流量是阿里无法染指的,所以想从用户端遏制拼多多是不可能做到的。

微信在社交领域的统治力是独一无二的,月活用户超过10亿,据QuestMobile的数据,微信占据了中国人平均每天25%的移动互联网使用时间,如此巨大的用户时长空间对于社交电商来说是最肥沃的土壤,在微信生态中,崛起的社交电商不只是拼多多,刚刚上市的云集也是一个案例,还有其他大量的中小社交电商,微信社交电商的繁荣,也推动了像有赞这样Saas服务商成功上市,当然,有赞和云集现在都存在一些争议,本文不做详细讨论。

第二个理由

拼多多的崛起也得益于从淘宝流出的大量中小商家资源,近几年阿里的经营战略重心不断偏向天猫,因为天猫上的大型品牌商不只产生佣金收入,而且可以带来大量的广告收入,所以阿里不断把淘宝的流量引入到天猫,从而实现更高的货币化率。但是这是建立在牺牲淘宝900万中小商家的基础上的,大量的中小商家因为无法在营销支出上无法和大品牌商抗衡而陷入流量困境。

阿里的“二选一”警告,对于大品牌商来说会有一定的威慑力,但是对于极度渴望流量的数百万中小商家来说,这个威胁无法取得像当初打压京东一样的效果,中小商家会想进一切办法寻找新的流量,而拼多多正是新流量的最好的平台。

实际上不只是中小商家,大型品牌商也未必会完全听从于阿里,大品牌商在天猫上的营销费用越来越高,阿里一家独大对品牌商造成的压力越来越大。根据阿里财报,除了中国线上零售业务外,阿里的新零售、大文娱、海外市场、云计算、菜鸟物流和创新业务全部处于亏损状态,这些业务都需要中国线上零售业务的利润来支持,同时阿里还要在资本市场上向投资人讲述一个高增长的故事,这种压力必然会传导给品牌商,越来越多的品牌商一方面对阿里敢怒不敢言,另一方面也对寻找新增流量表示无奈。

拼多多的崛起改变了这个行业的基本面,拼多多目前处于流量快速增长的红利期,它的首要目的是更加快速渗透到更多用户中,这也是拼多多在去年下半年加大营销力度,不惜巨额亏损的原因,因为它必须要和阿里赛跑,快速抢占下沉市场。2018年全年,拼多多营销费用134亿元,同比增长10倍,尤其是在第四季度,由于在手机家电和家居方面加大优惠促销力度,包括在Iphone上投入巨资促销,拼多多单季度市场营销费用高达60亿元,如此大手笔的投入换来的流量的高速增长,根据QuestMobile的数据,2019年2月,拼多多的用户总时长已经达到淘宝的40%,并且还在快速提升。

对于如此诱人的流量红利,没有商家会不心动,已经有大量的品牌商通过下游的经销商曲线入驻拼多多,对于更多的品牌商来说,拼多多已经不是要不要做的问题,而是要研究好究竟怎么做的问题。

第三个理由

拼多多在生鲜电商领域具有独特的优势,拼多多的崛起借助的流量来自于微信,但是真正打动消费者的品类是生鲜,大量的消费者曾在拼多多上拼单购买生鲜,虽然也会遇到一些质量问题,但是整体口碑还是非常不错的。

在2018年初,拼多多宣布将投入100亿元帮助500个产地的农产品卖向全国,当然100亿元的说法有些夸张,拼多多去年总营销费用才134亿元。但是拼多多在生鲜领域确实投入巨大,而且流量上给予优惠。

3月5日,拼多多发布扶贫助农年报,报告显示,2018年度,拼多多平台农产品及农副产品订单总额达653亿元,较2017年的196亿元同比增长233%。上述数据表明,拼多多已经成为中国大型农产品上行平台之一。截至2018年底,拼多多平台注册地址为国家级贫困县的商户数量超过14万家,年订单总额达162亿元,经营类目以农产品和农副产品为主,预计带动当地物流、运营、农产品加工等新增就业岗位超过30万个,累积触达并帮扶17万建档立卡户。

根据电商专家李成东的说法,2018年拼多多农产品日均250万单,已经成为中国第一大生鲜电商。

在生鲜领域的投入从成本上暂时肯定是亏损的,但是这可以为拼多多带来非常巨大的流量,而且,在这个领域拼多多能够形成和阿里的差异化,目前的阿里并不会投入大量资金和流量来给不挣钱的低价生鲜,只要这个差异化存在,拼多多的相当大比例的用户和流量就会长期选择这个平台。

综合以上三点,我认为阿里目前的举措会对拼多多在短期内形成压力,也很有可能会让拼多多GMV增速短期放缓,或者加大拼多多的亏损数字,但是从长期看,阿里无法对微信形成真正的冲击,拼多多和其他社交电商在微信的堡垒内可以拥有一席之地,而且,虽然阿里推出淘宝特卖等针对拼多多的流量入口,但是本质上来说,这和阿里的长期战略方向是相反的,因为阿里的目的还是从大品牌商身上压榨更多的营销费用,淘宝特卖短期的目标和阿里长期战略是截然相反的,如果拼多多今年能够在阿里的重压之下维持较高速度的增长,那么对于拼多多来说,即使暂时没有达到1万亿元的GMV目标,只要能达到8000亿元以上,实现70%的增速,就是完全可以接受的结果。

拼多多的估值拼多多的估值方法有好几种,不同的机构用不同的模型。我这里采用一种极其简单明了的方法。

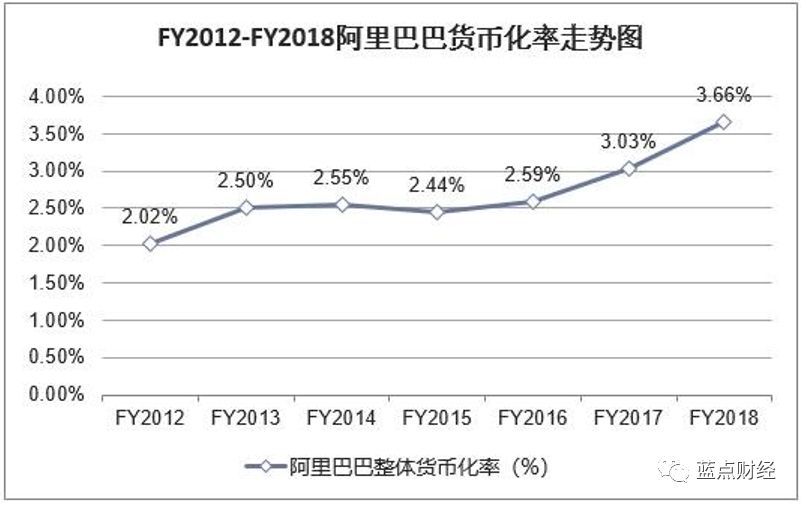

上图为阿里近几年的货币化率走势图,2018财年为3.66%。

拼多多2018年市场营销服务收入131亿元,GMV4716亿元,相除可得货币化率为2.8%。我们采用较为保守的GMV增速来计算,假设2019年拼多多GMV增长70%达到8000亿元,2020年增长40%达到11200亿元,货币化率提升至3.5%,那么2020年拼多多的营收水平大致在400亿元左右,以20%的净利润率,净利润为80亿元,按30倍PE计算,2400亿元市值,按6.71的汇率,约为357亿美元,拼多多目前的股价为21.6美元,市值240亿美元,未来两年股价年均增长22%达到357亿美元,可以说在比较保守的模型下拼多多目前的市值具备一定的吸引力。

这么计算说实话有些简单粗暴,因为我希望自己能做到的是由简入繁,再化繁为简。

最后,如果你觉得目前的股价还不能让你完全放心,那可以等股价跌到18美元再建仓,对应市值200亿美元,在这个价格上买入拼多多长期看是不可能赔钱的,这是一个必买的价位,当然,等到这个价格需要一些运气。

有时候运气就是投资中最重要的因素。

$阿里巴巴(BABA)$ $拼多多(PDD)$ $京东(JD)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Jeasy·2019-04-12拼多多以目前的状态,是没办法走下去的。而提高商家,产品,服务质量,也就是打造另外一个淘宝,突围的机会不大,而小卖家为主的淘宝本身也不追求盈利,它只是孵化器而已。 京东我觉得剥离物流后财报还是能好看的。点赞举报

- 长天·2019-04-10全卖假货的pdd也是个奇迹1举报

- 为你动心·2019-04-11就想问下:不停地被在微信里求帮砍价骚扰,烦不烦,到底烦不烦?[贱笑]1举报

- 张校长·2019-04-10说的挺没意思 京东能活下来 因为用户群不太一样 模式不太一样 服务不太一样 拼多多和淘宝高度重合 只能存活一个 你选吧点赞举报

- 股票小作手·2019-04-10瞎jb算 净利润80亿?做梦吧点赞举报

- knightS·2019-04-10感谢分享👍点赞举报

- 曌迎甴·2019-04-10分析的有道理,不像有些垃圾瞎bb点赞举报

- 彭先生好虎啊·2019-04-10写的很赞点赞举报