归核聚焦+出海拓新增长,复星医药归母净利润增长16%

医药是AH市场中调整最为充分的板块之一。2024年,中证申万医药生物指数全年下跌14.53%,中证医药主题指数下跌14.37%。这已经是两个指数自2021年来连续第4年下跌。

然而医药板块中并不乏“星星之火”!部分港股创新药公司因大单品预期带动股价大涨,“AI医疗大模型”又引发了医疗、医药板块的异动拉升。不过概念加身只能让医疗、医药板块出现反弹,只有基本面改善才能促使股价反转。医药板块上市公司中,复星医药经营现金流持续好转,创新管线投入加码,药品多渠道出海赚汇,是国内确定性最强的药企之一。

一、复星医药精细化管理提升净利润,经营现金流净流入额创历史新高。

2024年,复星医药实现营收410.67亿元,与去年基本持平。

利润方面, $复星医药(600196)$ 去年取得归属上市股东净利润27.70亿,同比增长16.08%;归属上市股东扣非净利润23.14亿,同比增长15.1%。

(复星医药财报数据整理)

值得关注的是,复星医药自2023年三季度因Covid-19相关减值造就的业绩底以来,集团扣非净利润已持续回稳(复星四季度扣费净利润通常低于前几个季度是因为资产、信用减值在四季度确认较多)。

究其原因,除了复星医药制药主业持续向好(2024年制药业务分部利润32.5亿元,同比增长65.73%)外,复星医药还全面压缩了费用支出,实现了高质量发展。

复星医药销售费用由2023年的97.12亿元降至去年的86.8亿元,降幅10.63%,高于营收0.8%的降幅,说明复星医药精细化管控能力增强,营收逐渐由销售驱动转为产品数量/质量驱动的高质量发展阶段。

复星医药2024年研发投入总额55.54亿元,研发投入占营业收入比重为13.52%。适度偏强的研发强度也是复星医药创新管线“百花齐放”的根本原因。

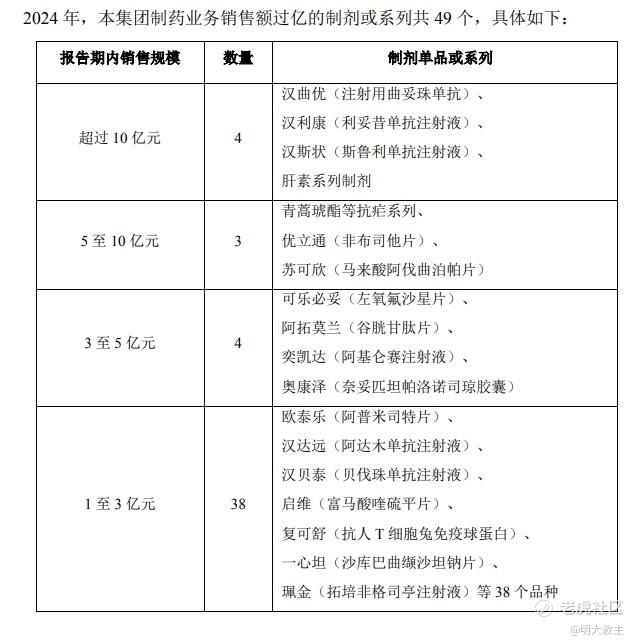

二、制药主业持续稳定输出,复星医药已拥有49个过亿单品。

2024年, $复星医药(02196)$ 聚焦肿瘤、免疫炎症等核心领域,重点强化抗体/ADC、细胞治疗、小分子等核心技术平台的发展。制药业务表现稳中向好。

(一)复星医药坐拥49个过亿药物单品。

(复星医药2024年报)

2024年,复星医药收入1-3亿的药品38种,3-5亿的药品4种,5-10亿的药品3种,10亿以上的药品4种。覆盖了肿瘤免疫、代谢消化、抗感染、疫苗、心血管等多个领域。

复星医药几款新放量的药品中,倍稳(盐酸凯普拉生片)治疗十二指肠溃疡、反流性食道炎适应症于去年1月被纳入全国医保目录后已覆盖超2000家医疗机构。现倍稳还在开展幽门螺旋杆菌根除的多中心临床,后续有望持续放量。珮金(拓培非格司亭注射液)用于降低肿瘤患者化疗、放疗引起的中性粒细胞减少症。在去年初纳入医保后,珮金已惠及超过10万CIN患者。

传统强势品种生物类似药方面, $复宏汉霖(02696)$ 年报披露汉曲优、汉斯状、汉贝泰分别实现销售收入28.1亿元、13.126亿元、1.917亿元,汉利康实现销售及授权许可收入5.504亿元,均较前一年有着较大幅度的提升。

(二)生物类似药集采对复星医药影响有限。

此处不得不提的是生物类似药集采。今年1月14日,安徽省医保局表示将牵头全国生物药品联盟集采。3月18日,安徽省医药商业协会又召开了《安徽生物药品联盟集中采购政策交流研讨会》。涉及品种更多、规模更大的生物类似药国采呼之欲出。复星医药生物类似药种类颇多,国采对复星医药影响有多大?是投资者非常关心的问题。

现生产企业超过3家的生物类似药有贝伐珠单抗注射液、注射用曲妥珠单抗、利妥昔单抗注射液、阿达木单抗注射液、注射用英夫利西单抗、地舒单抗注射液和托珠单抗注射液几种,涵盖了汉曲优、汉利康、汉贝泰和汉达远等产品。

直观看上去,复星医药上述四种生物类似药去年营收额超30亿元,占集团2024年总营收比例超7%,生物类似药集采短期或对复星医药产生轻微的不利影响。但从长远来看,生物类似药生产企业欲保持长期增长,一方面需加快抢占全球市场,另一方面需积极布局联合疗法提升单产品抗压能力。而复星医药恰恰是生物药出海与拓宽新适应症并举,生物类似药集采对复星医药而言“机”大于“危”。

汉曲优有1.176亿元收入来自于海外,汉利康授权收入也全部来自海外,复星医药国内生物类似药收入实际只占集团总收入的6%左右。此外,汉达远去年新增了4项适应症,复星医药生物类似药还有众多联合治疗方案已推进至II/III期,生物类似药收入来源有潜在扩宽的可能。

复星医药制剂规模将是集团面对集采的巨大优势。现复星医药两个生产基地有48000升商业化产能,随着松江基地(二)项目的竣工验收,复星医药规模-成本优势将更明显。若未来其他生产企业因集采退出市场,复星医药市场份额有望扩大,从而实现“以量换价”。

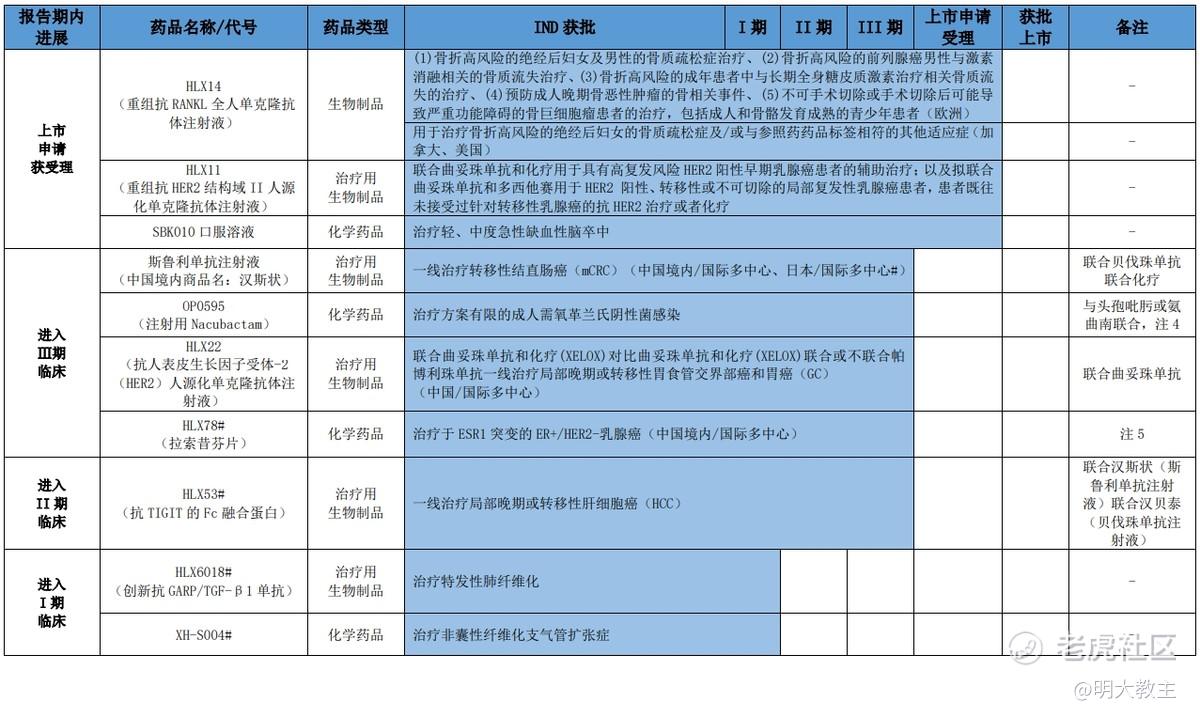

除生物类似药外,复星医药创新管线每年也稳定有新产品/适应症获批。创新药是复星医药制药业务持续增长的源动力。

(三)复星医药多款创新药具备大单品潜力。

2024年,复星医药有7款创新药/生物类似药的16项适应症获批。

今年2月,复星医药获独家开发/商业化许可的全新机制降磷创新药盐酸替那帕诺片(万缇乐)获批上市,成为全球首个且目前唯一获批的磷吸引抑制剂。2023年底,我国透析患者约100万,且每年以10%的速率增长,其中76%的患者存在高磷血症。万缇乐成为大单品只是时间问题。

(复星医药2024年报)

复星医药其余商业化预期较为强烈的创新药中,研发进度靠前的有复迈替尼、SBK010几款。

复星医药复迈替尼(FCN-159)治疗成人树突状细胞和组织细胞肿瘤、2岁及2岁以上儿童I型神经纤维瘤适应症于去年先后被纳入优先审评。两个适应症均有望于今年获批。

复星医药去年披露的复迈替尼治疗成人组织细胞肿瘤的临床数据显示,IRC和研究者评估的ORR分别为82.8%和75.9%,中位缓解时间为2.9个月。复迈替尼也没有因不良反应导致患者停药以及死亡案例。2岁及2岁以上儿童I型神经纤维瘤适应症中,研究者评估的意向治疗人群总缓解率为44.6%,55%的患者疼痛评分降低≥2分。

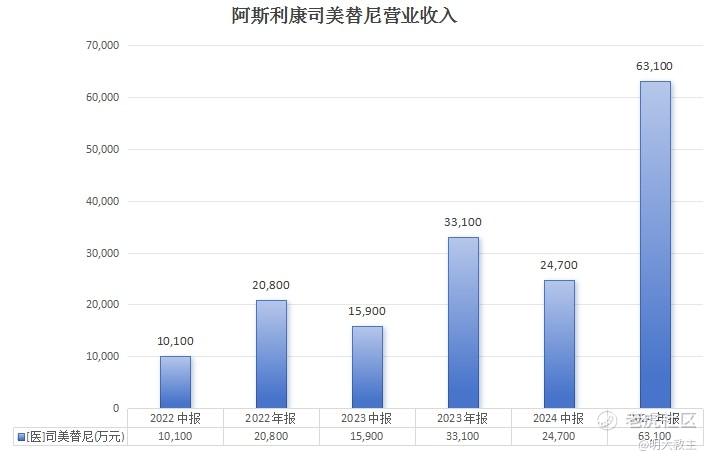

(阿斯利康财报数据整理)

复迈替尼可比的药物是阿斯利康治疗神经纤维瘤的司美替尼。2024年司美替尼全球销售额6.31亿美元,同比增长96%。与司美替尼每天需服药2次相比,复迈替尼每日只需服药一次,用药遵从度更高。后续复迈替尼有望成为10亿人民币级别的大单品。

复星医药引进的SBK010用于治疗缺血性脑卒中。《中国卒中中心报告2022》披露2020年我国40岁以上缺血性脑卒中发病了为538.1/10万人。IQVIA CHPA统计数据显示,SBK010可比药物2023年境内销售额为70.4亿元。现SBK010上市申请已获受理。随着我国老龄化加剧,该药未来有较大概率成为10亿+的大单品。

2024年4月,复星医药连续第3年登上Citeline全球管线规模TOP 25(2024年位列第17位,较上一年提升了7个位次),说明复星医药研发能力、管线潜力已得到国际机构的认可。

(四)复星医药是拥抱AI+医药的先驱。

复星医药2022年就与英矽智能达成战略合作,共同推进AI药物研发。截至2024年末,双方合作开发的首个小分子药物已进入临床研究阶段。

复星医药控股子公司复宏汉霖于今年1月与深势科技达成AI辅助药物研发战略合作,双方将结合人工智能与物理建模,共同探索抗体药物、ADC药物等研发路径。

三、2024年海外收入112亿,全球化发展增强复星医药抗风险能力。

欧美医药市场支付方多,同种药品在欧美销售价格是在国内的数倍。在国内集采常态化背景下,国内药企出海能力不但决定了药企抗营收波动的能力,也决定了药企利润和市值的天花板。

2024年,复星医药于中国大陆以外的国家/地区收入人民币112.97亿元,占总营收比例的27.51%。复星医药创新药核心上市公司复宏汉霖还入选了“福布斯中国·出海全球化旗舰品牌TOP 30”,成为唯一上榜的生物制药公司。复星医药已成为国内少数几家具有全球影响力的大药企集团。

2024年,汉曲优在美国、加拿大、菲律宾、泰国、缅甸、乌兹别克斯坦、土库曼斯坦、巴西、秘鲁、玻利维亚、尼加拉瓜等国获批上市。汉曲优已在50多个国家获批上市,对外授权覆盖约100个国家,并进入中国、英国、法国、德国医保目录。

今年2月,汉斯状联合卡铂和依托泊苷用于广泛期小细胞肺癌成人患者一线治疗获得欧盟委员会批准上市,成为首个欧盟批准上市治疗广泛期小细胞肺癌的PD-1。此外,一项汉斯状对比一线标准治疗阿替利珠单抗治疗ES-SCLC的头对头桥接试验正在美国开展,以进一步支持汉斯状在美国的上市申报。汉斯状还在全球同步开展10余项联合疗法临床试验。

其他药品中,HLX11有望于今年获美国批准,HLX14上市许可申请获美国FDA、Health Canada、欧盟EMA受理,有望今年上市······

今年1月13日,复星医药子公司复宏汉霖与Abbott签署许可协议,授予其在69个新兴市场国家/地区独家/半独家开发和商业化四款生物类似药和一款生物创新药的权利。除Abbott外,复星医药还有Accord、Eurofarma、KGbio、Intas、Organon等20多个全球合作伙伴。现复星医药营销网络覆盖了全球100多个成熟市场国家/地区以及40多个新兴市场国家/地区,海外商业化团队超1000人。

2024年末,复星医药制药板块已有10条生产线通过美国、欧盟等主流法规市场GMP认证,强大的制剂、生产规模优势足以支撑复星医药出海战略长期实施。

四、聚焦主业特征明显,复星医药依旧是重视股东回报的医药白马。

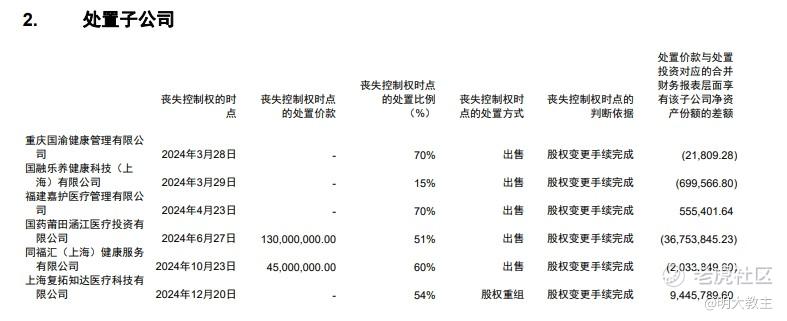

去年以来,复星医药资产负债表“微调”愈发频繁。复星医药除近期出售“和睦家”外,还出售Gland Pharma Limited 6.01%股权、增持复星凯特、拟分拆复星健康、拟私有化复宏汉霖(未实现)······

(复星医药2024年报)

年报显示,复星医药去年还出售了同福汇(上海)健康服务有限公司等多家与制药主业相关性较弱的子公司。

总的来看,复星医药上述操作的共同目的有两个,一是剥离与医药、医疗主业无关的投资,聚焦医药主业,二是回收现金流。相比于之前的“面面俱到”,我更欣赏主业聚焦后的复星医药。

(复星医药财报数据整理)

就结果而言,2024年复星医药实现经营现金净流入44.77亿元,同比增长31.13%,创历史最好水平。

股东回报方面,2024年3月1日,复星医药公告拟以不低于1亿元且不超过2亿元的自筹资金回购公司股份,回购价格不超过30元/股。今年1月23日,复星医药发布公告以不超过30元/股的价格拟回购3亿-6亿元A股,H股还要回购不超过5%股份。

(iFind)

在2024年报披露同时,复星医药还公布了每10股派3.2元的分红计划。若按此方案分派,复星医药分派金额将超过8.5亿元,股利支付率也将连续第13年超过30%。

据Insight统计,2025年,国内药企获批创新药数量首次超过海外药企,但IND数量增速却呈放缓之势。国内创新药公司竞争已至“后半程”,比拼的是药企的现金流、商业化、全球化甚至是并购的能力。像日本、欧洲药企那样“大鱼吃小鱼”的情况必然也会在国内发生,何况目前政策还支持并购重组。

复星医药在现金流、全球化等方面领先国内药企,也正在行业景气度下降期通过产业并购基金寻找低成本做大做强的机会。未来复星医药大概率将成为行业马太效应的受益者。

去年,《全链条支持创新药发展实施方案》、《优化创新药临床试验审评审批试点工作方案》等利好政策的发布有助于创新管线加速商业化,呼之欲出的“丙类医保目录”或也将使得创新药企能有更多元的支付方。此外,市场上还有引导险资做创新药“耐心资本”的风声,机构持仓医药板块的比例或将从历史底部回升,老牌医药白马复星医药或重新或得资金关注。2025年在复星医药继续加大精细化管控力度、加快资产处置/整合力度以及创新管线陆续获批上市等多措并举之下,复星医药扣非净利润仍有望保持10%-20%的增长速度。现在年线MA20附近的复星医药安全边际也是非常高的!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·03-31精彩复兴大牌子 还是不错的点赞举报

- 洗头用漂柔·03-31牛逼!!💪💰点赞举报