桥水解读:为什么该配置黄金?

确实很难找到这么好的资产了。

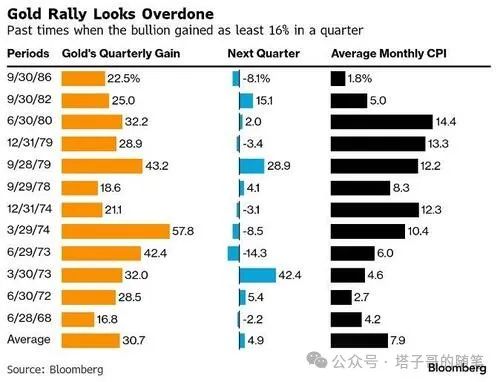

今日黄金再次上涨,现货黄金突破3080,comex站上3120,将年内涨幅扩大到将近18%,而这也是1980年代以来最好的季度表现了。之前黄金如此好的季度表现都伴随着滞胀和衰退,而市场正在交易这些。

不久前,桥水基金做了一次有关访谈,就谈到了相关话题:黄金在发生深刻的转变,而其极其强大的避险能力是在经济和市场不佳时期的最好选择,人们应该都买入和持有黄金。以下为访谈中的3个章节的概括:

1.2022年以来黄金市场的变化:

2022年俄乌冲突成为黄金市场的重要转折点,其核心变化在于黄金作为"非债务资产"的避险属性被重新定价。黄金的独特属性体现在三方面:

非债务属性:黄金不依赖任何主体的信用承诺,既非政府债券的偿债义务,也非企业盈利能力的衍生品,其价值独立于他方信用风险;

稀缺性与抗通胀:采矿供应的天然限制使其具备抗通胀特性,与可无限增发的法定货币形成对比;

高流动性:黄金所有权转移便捷,可快速转化为其他资产或消费资金。

俄乌冲突后,西方对俄央行储备的制裁打破了市场对法定货币储备安全性的信任,触发三大结构性变化:

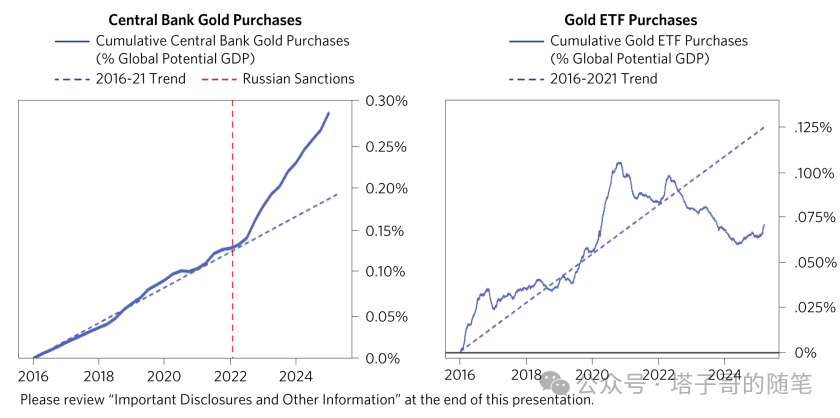

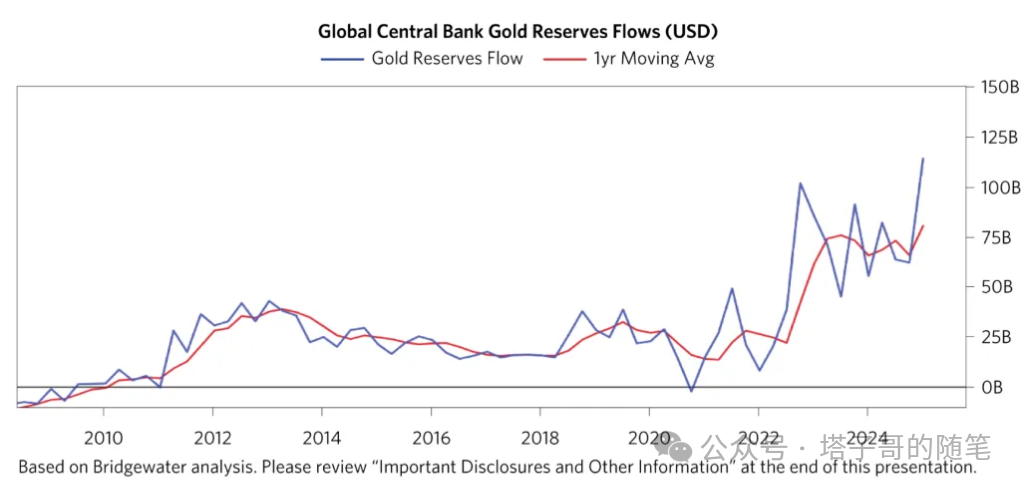

央行储备多元化加速:各国(尤其新兴市场国家)开始将黄金视为规避"美元武器化"风险的工具,2022年起央行购金规模创历史新高,俄罗斯、中国、印度等成为主要买家;

地缘风险定价重构:黄金与实际收益率的传统负相关关系破裂,地缘政治溢价成为独立驱动因素,推动金价在美债收益率飙升时仍保持韧性;

货币体系信任危机:黄金作为"终极支付手段"的功能凸显,俄罗斯恢复国内黄金购买、建立本土结算系统等举措,印证黄金在货币体系动荡时的战略价值。

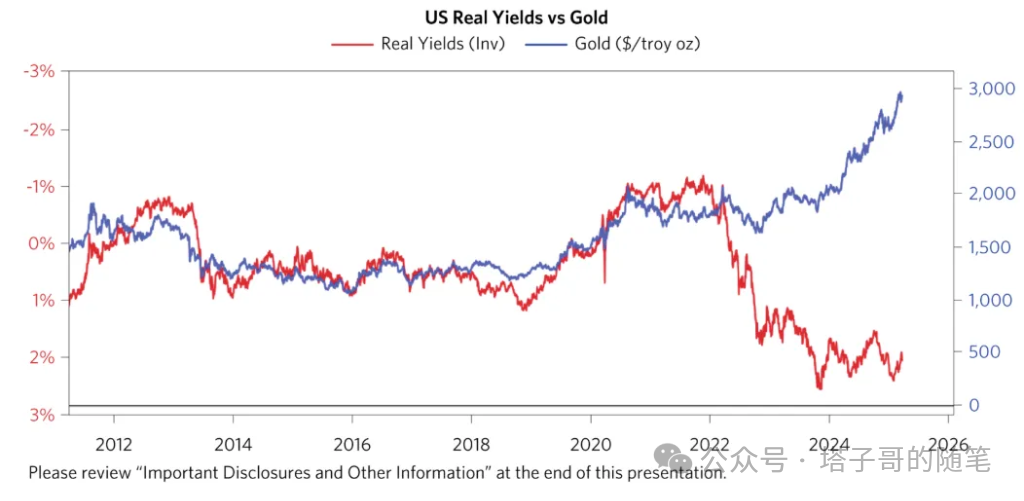

这种转变本质上是全球对"财富储存范式"的重构:当持有美元储备可能因政治风险遭冻结时,黄金成为唯一不受主权信用制约的储备资产。市场从单纯关注持有黄金的"机会成本"(如放弃债券利息),转向更重视其"主权风险对冲"功能,这解释了为何2022年实际利率上升但金价未现历史性暴跌的反常现象。该趋势在后续三年持续强化,推动金价突破3000美元/盎司,形成新的市场定价逻辑。

2.黄金作为资产的转变:

一、黄金与传统定价逻辑的脱钩:从"利率锚定"到"主权信用对冲"

实际收益率与金价关系的断裂:

历史上黄金价格与实际利率(经通胀调整的国债收益率)呈现显著负相关。例如2008年金融危机后量化宽松政策下,实际收益率下降推动金价上涨;2013年"缩减恐慌"中实际利率飙升则导致金价暴跌。但2022年出现反常现象:尽管美国实际收益率上升150个基点(TIPS收益率从-1%升至1.5%),金价却未现历史性下跌,反而在1800-2000美元/盎司区间震荡。这标志着传统定价模型的失效,黄金开始反映主权信用风险溢价。

脱钩的底层逻辑转变:

驱动因素从"持有成本"转向"主权风险对冲":

机会成本重要性弱化:西方投资者曾因债券高收益率减持黄金,但2022年俄央行储备遭冻结事件暴露了法币储备的政治风险,促使新兴市场央行以"非经济成本"视角重新评估黄金价值。

货币属性再定价:黄金作为"非债务货币"的终极支付功能凸显,其价值不再单纯对比债券收益率,而是与美元信用形成对冲关系。这种转变使金价对美联储货币政策的敏感度下降40%(桥水测算)。

二、地缘裂痕重塑黄金资产属性

东西方需求的结构性分化:

2022年后黄金市场呈现"东方溢价"现象:新兴市场央行(中国、印度、土耳其等)购金量占比从10%跃升至25%,而西方机构投资者持仓量下降8%。这种分化源于:

东方:美元替代需求:新兴国家将黄金视为规避"美元武器化"的工具,中国央行黄金储备占比从2019年2.4%升至2024年4.9%;

西方:通胀对冲需求:欧美投资者更多关注黄金对抗债务货币化的价值,2023年黄金ETF净流入量80%来自北美和欧洲。

地缘避险功能的进化:

黄金展现出三重独特优势:

制裁豁免性:俄罗斯通过国内黄金市场重建支付体系,证明黄金在SWIFT封锁下的流动性;

政策抗性:美国对华加征关税引发的货币贬值预期,使黄金成为供应链重构中的"硬通货锚";

地域中立性:黄金不依赖特定国家的清算系统,在美欧日债台高筑(债务/GDP超250%)背景下,成为唯一无主权违约风险的储备资产。

三、央行购金行为的范式转移

购金主体从"中心"向"外围"扩散:

初期以中、俄、印等大国为主导,2023年后呈现"第二轮买盘"特征:巴西中断5年重启购金,沙特黄金储备同比激增620%,波兰、捷克等东欧国家增持量创20年新高。这反映黄金正在成为中小型经济体防范货币体系裂变的"保险工具"。

储备管理逻辑的重构:

央行购金动机发生根本转变:

从"收益率导向"到"安全性优先":新兴市场外储管理者将黄金的"零信用风险"属性置于收益考量之上,即使美债收益率达5%仍持续增持黄金;

从"短期波动应对"到"长期战略配置":中国央行建立"定期微量增持"机制,2022-2024年连续28个月购金,打破以往"高抛低吸"的操作模式。

3.黄金在投资组合中的作用:

1. 黄金的配置价值定位

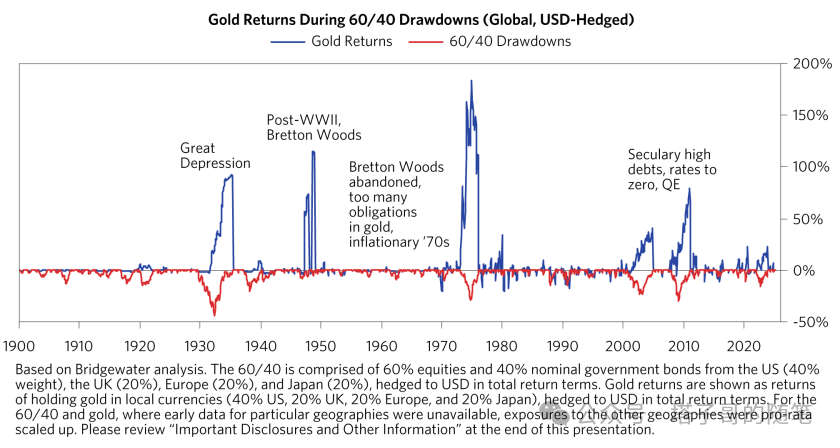

桥水维持10%黄金配置建议,核心逻辑在于其与股债资产的负相关性:当60/40股债组合下跌时,黄金在多数情况下呈现逆势上涨。历史回溯显示(1900年至今),这种负相关性在危机期间尤其显著。

2. 配置原理的深层解析

非收益驱动

:黄金本身不产生风险溢价,预期回报率与现金相近,其价值体现在组合对冲功能而非收益创造。

负相关特性

:三年以上周期中,黄金与股债组合相关系数约-30%,这种特性在2022年美债收益率飙升期间依然有效(金价未随实际利率上升而下跌)。

3. 实证数据的支撑

历史图表显示,当传统60/40组合出现亏损(红线下跌)时,金价(蓝线)往往同步上涨,形成"镜像关系"。这种规律在2008年金融危机、2020年疫情冲击等事件中尤为明显。

4. 配置建议的内在逻辑

黄金作为"非债务资产"的特性,使其在主权信用风险上升时(如2022年俄乌冲突引发的储备冻结事件)具有不可替代的避险价值。

尽管黄金不产生利息,但其在地缘动荡期间的对冲效果(如2022年央行购金量创历史新高)强化了组合保护功能

5. 实施要点

配置比例应聚焦组合整体风险敞口,而非黄金单独收益。

需动态评估实际利率环境:虽然传统金价/实际利率关系出现松动(2022年背离),但长期负相关基础仍存。

建议将黄金视为"组合保险工具",其10%的配置权重需与投资者风险承受能力匹配,而非机械套用。

4.黄金为何对冲能力如此强?

一、黄金与传统金融资产的负相关性机制:

经济周期驱动逻辑:

黄金的差异化表现源于其与股债资产的互补性特征:

增长扩张期:当经济产生高于通胀的实际回报(企业盈利增长、债券实际收益率为正),股票和债券等创收资产更具吸引力,黄金因"零息属性"处于相对劣势;

衰退/滞胀期:实际回报率下降甚至转负时(如2022年美国实际利率为-1.5%),黄金作为非债务资产的保值功能凸显。例如2008年金融危机期间,标普500指数下跌37%,金价逆势上涨5.8%;

地缘政治冲击:俄乌冲突期间(2022年2-3月),MSCI全球指数下跌8.2%,黄金上涨6.5%,展现独立避险属性。

实证数据验证:

历史数据(1900年至今)显示:

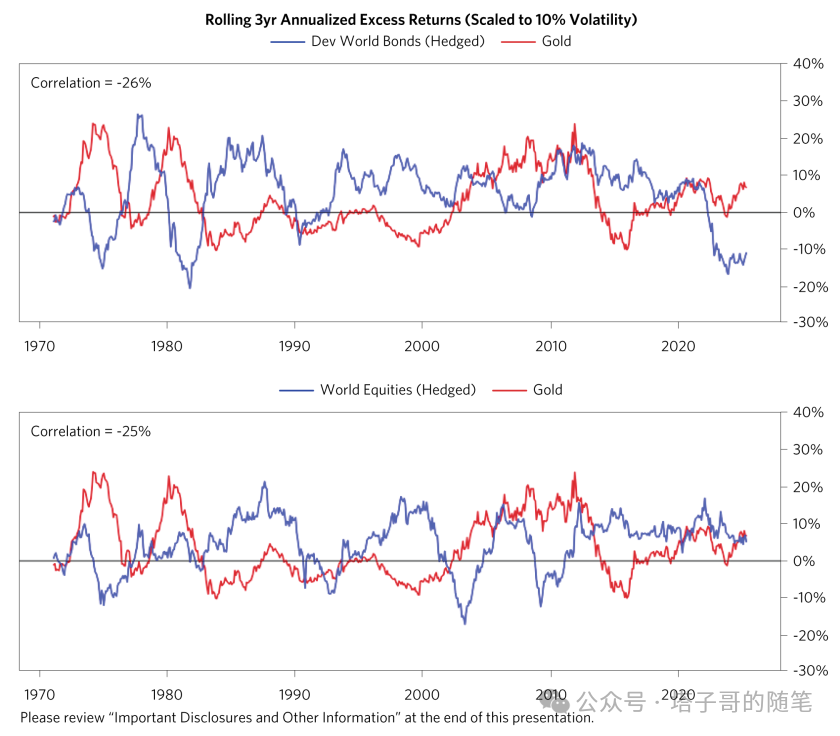

黄金与发达国家债券的相关系数为-26%,与全球股市的相关系数为-25%,这种负相关性在主要资产类别中具有唯一性;

在60/40股债组合出现年度亏损的19个历史时期中,黄金有14次实现正收益,平均对冲效率达63%(组合每亏损1%,黄金上涨0.63%)。

二、黄金配置的核心矛盾与解决方案:

零息悖论与收益现实:

理论上黄金应因"无风险溢价"产生负收益,但实践中的正向回报(1900-2023年黄金年化收益3.8%,现金为1.2%)源于:

货币信用损耗:美元购买力百年间下降97%,而黄金购买力保持稳定;

系统性风险定价:2008年后央行资产负债表扩张12万亿美元,引发"法币信任折价";

流动性溢价:黄金年化波动率16.5%,高于债券但低于股票,其波动包含对尾部风险的定价。

配置障碍与破解路径:

针对"非生产性资产"的质疑,提出三类解决方案:

波动性对冲:10%黄金配置可使组合波动率降低22%,需接受其单独波动(黄金最大回撤达45%)以换取整体平稳;

组合工程化:通过黄金期货或杠杆策略,将2%的实物持仓放大至10%风险敞口;

替代性敞口:黄金矿商股票当前市盈率18倍,低于标普500指数的23倍,提供"黄金暴露+经营杠杆"的双重收益。

三、黄金配置的适用边界与实施框架:

有效性前提:

黄金对冲功能需满足三条件:

配置周期>3年:短期(<1年)相关系数波动剧烈(-0.5至+0.4),五年期系数稳定在-0.3;

非单一对冲工具:需与TIPS(相关系数-0.15)、日元(-0.12)等形成多元对冲组合;

风险预算约束:对于7%收益目标的组合,黄金配置上限为15%(桥水风险平价模型测算)。

动态调整原则:

根据宏观信号优化配置:

增持信号:实际利率<0%(现为1.5%)、全球央行购金量>800吨/年(2023年达1100吨)、地缘风险指数>75(当前62);

减持信号:金矿商套保比率>50%(现为35%)、黄金/原油比价>25(现为22)、美元指数突破105。

失效情景预警:

黄金可能丧失对冲价值的三种情形:

通缩螺旋:1929年大萧条期间金价下跌15%,因流动性枯竭引发抛售;

技术替代:若数字货币取得法定地位(如比特币市值突破5万亿美元),黄金货币属性弱化;

政策压制:类似1934年美国《黄金储备法案》的强制国有化政策再现。

四、配置决策的认知校准:

预期管理要点:

非对称收益认知:黄金在80%时间可能跑输股债,但在5%的极端风险事件中提供200%超额收益;

功能定位清晰:将其视为"组合保险"而非"收益引擎",接受年均0.5%的配置成本(相对于现金);

叙事陷阱规避:2022年黄金与美债同步下跌(相关系数转正)的异常情形,需警惕短期逻辑变异。

行为金融警示:

避免两类常见错误:

趋势追逐:2011年金价见顶1900美元后,连续六年下跌43%,期间全球黄金ETF流失830吨;

本土偏好:新兴市场投资者黄金配置占比不足2%(vs.发达国家5%),错失本币贬值对冲工具。

去年我也多次强调,由于黄金的根本逻辑并未变化(甚至被特朗普强化),今年黄金突破3200甚至3500美元不是不可能的——对于多头来说,4000美元可能会是更好的关口。短期来看,黄金可能会面临一些回调,但在关税落地和破坏性显现后,黄金可能重拾涨势。

风险提示及免责声明

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 尖沙咀啵嘴·2025-03-31黄金的确太强了点赞举报