沛嘉医疗经营质量持续改善,年内三款重磅瓣膜产品即将递交注册申请

3月25日,近一年多来给我带来不菲回报的沛嘉医疗发布了2024年财报。

(沛嘉医疗财报数据整理)

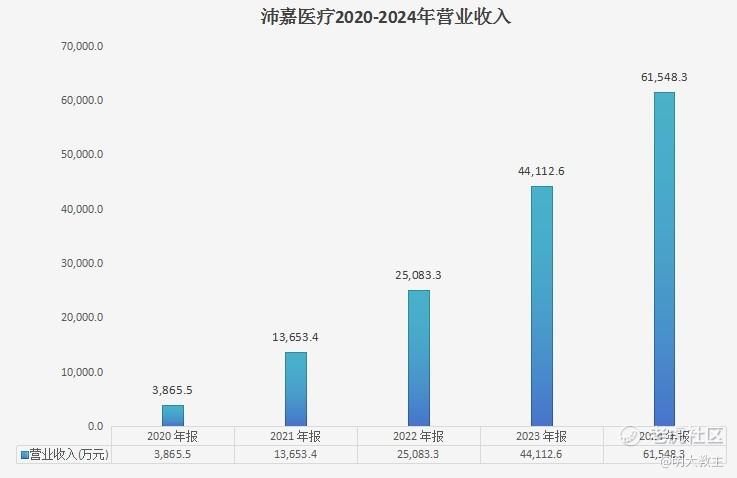

2024年,沛嘉医疗以1%的销售费用增长就“换得”了营业收入39.5%的增长。去年沛嘉医疗实现营业收入6.15亿元。

随着 $沛嘉医疗-B(09996)$ 规模-成本效应显现,沛嘉费用率出现了明显下降。

去年沛嘉销售及分销开支占营业收入比例下降20.3个百分点至53.5%;研发开支因BD里程碑付款“高峰”已过,研发费用率同比下降33.4个百分点至33.1%;沛嘉行政费用因沛嘉新厂房建设的摊销,金额支出小幅增加6.7%,行政费用率则下降了7.6个百分点至24.5%。

(沛嘉医疗财报数据整理)

沛嘉医疗去年销售期间费用率(销售费用率+研发费用率+行政费用率+财务费用率)下降至108.06%。今年沛嘉很有希望实现经营层面盈利!

(沛嘉医疗财报数据整理)

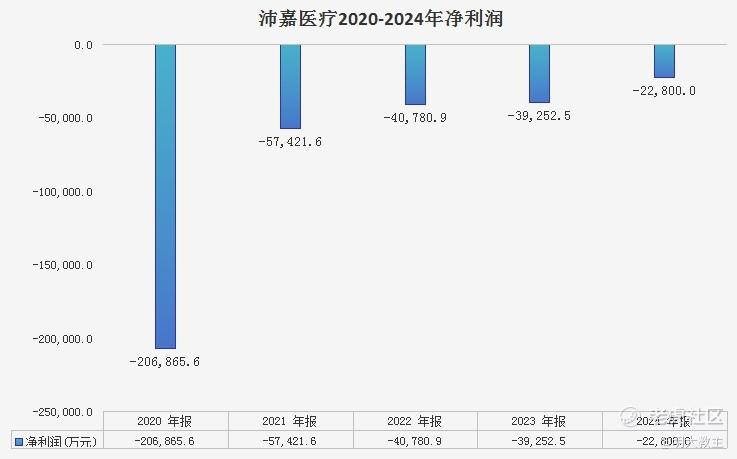

因经营效率持续提高,2024年沛嘉医疗亏损2.28亿元,同比大幅减亏41.8%,系沛嘉上市后亏损最少的一年。

2024年港股医疗赛道的低迷以及“退通”风波带来了投资沛嘉医疗前所未有的安全边际。今年港股市场明显回暖,沛嘉多款瓣膜产品也即将递交注册申请,沛嘉医疗的估值修复或将徐徐展开!

一、沛嘉医疗去年TAVR植入量升至全国第二,2025年TAVR开门红。

2024年,沛嘉医疗TAVR终端总植入量同比增长37%超3400台,市占率升至25%,份额来到国内厂商的第二位。沛嘉医疗是“TAVR三剑客”中最晚商业化的一家,如今却能实现弯道超车,我想有三个方面的原因:

(1)TAVR手术广泛来看还是比较创新的技术,沛嘉外资大厂模式的营销团队,专业度有保障,能够陪伴术者从0-1,从1-10,建立长期信任;

(2)TaurusElite的可回收性能,新品TaurusMax的3D可调弯,都在提升术者手感,还是坚持了以性能为核心,同时优化器械操作方面做了很多的努力和改善,产品口碑好;

(3)营销团队稳定、管理层稳定,在市场教育和市场开拓方面,能持续稳扎稳打。

去年沛嘉医疗TAVR销售收入2.599亿元,同比增幅为40.1%,瓣膜收入增速略高于植入量增速。2.5代产品TaurusMax去年8月已获批上市,但按时间推算TaurusMax应该尚未放量。TaurusMax作为国内首个“真正”可调弯的产品,其差异化的性能应该会对沛嘉后续瓣膜平均单价有一定提振。

(《经导管主动脉瓣置换2024年度报告》)

《经导管主动脉瓣置换2024年度报告》显示去年我国TAVR植入量为17232例,同比增长24.2%。

TAVR植入量虽延续增长,但增速有所放缓,且国内获批拿证的企业数量增加(截止2024年末,我国获批TARV数量约8个),有些投资者认为行业内卷将对沛嘉医疗不利。而我认为,TAVR存在适应症拓宽的可能,人口老龄化亦对TAVR植入有益,新进入企业增加现阶段对整个行业是福非祸。

美国心脏病学会和美国心脏协会联合发布的《心脏瓣膜病患者管理指南》扩大了低龄患者的选择范围。2017年版指南将可选择生物瓣的瓣膜病患者年龄从60岁降低至50岁;2020年版指南还有“50-65 岁患者可由医生和病人共同决定选择机械瓣或生物瓣置换”等表述。

去年,中国经导管主动脉瓣置换术临床路径专家共识(2024版)发布,其中TAVR绝对适应症基本上还是年龄较大、病症较为严重且预期生存期较长的患者。不过,新《共识》强调干预方式选择“依赖于临床评估团队和患者个体化临床和解剖特点共同决策”(与美国指南类似)。病人的意志纳入考量有助于企业通过市场教育提升TAVR渗透率(个人关于年龄拓展的理解是,核心要解决瓣膜的耐久性问题,目前介入生物瓣的理论使用寿命是5-10年,从客观上限制了年龄的向下拓展。沛嘉的下一代TAVR TaurusNXT解决此问题。且产品的一年随访已经完成,预期26 年上半年能上市)。

国内一组无症状重度AS患者对照试验结果表明,早期实施TAVR可降低患者死亡率、卒中发生率和非计划性心血管住院率。未来TAVR在AS患者早期干预过程中或有更多应用。

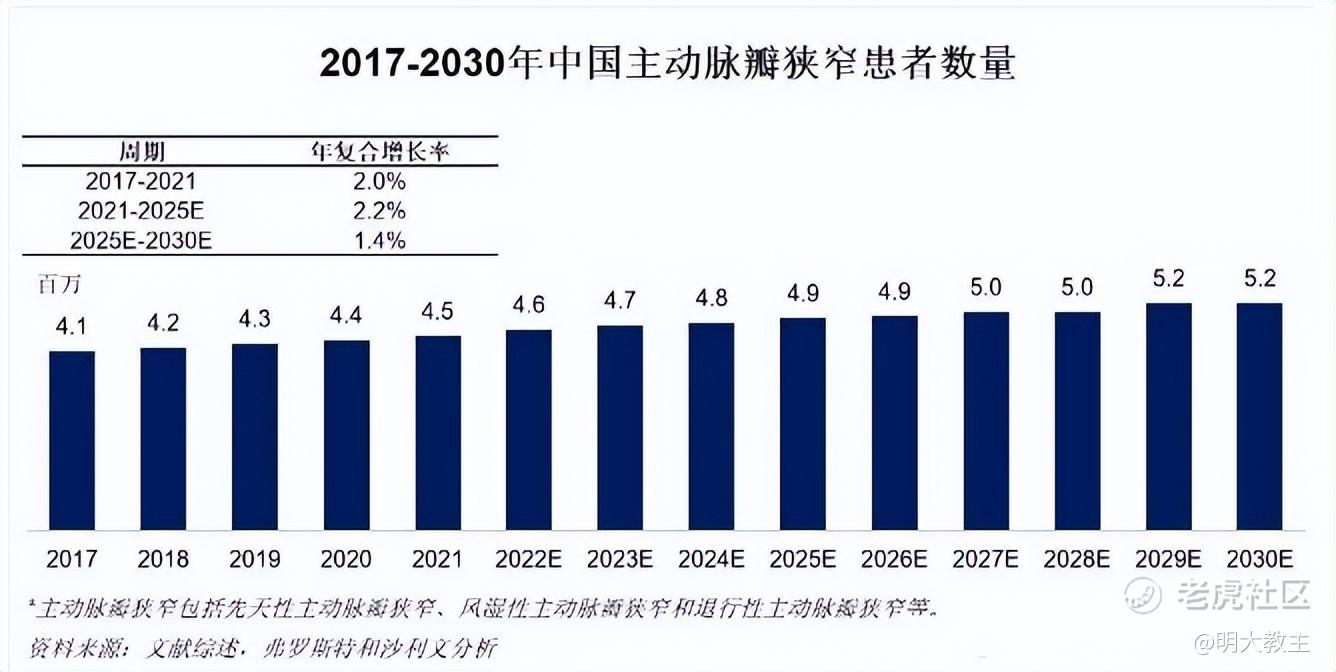

据弗若斯特沙利文统计,我国2024年主动脉瓣狭窄患者约420万人,其中6%(约25.2万人)主动脉瓣狭窄患者外科手术风险高。2024年国内TAVR植入量约占国内主动脉瓣狭窄患者的0.4%/高风险主动脉瓣狭窄患者的6.7%。TAVR在两类人群中渗透率都较低。各企业之间内卷似乎有缓和,医保、DRG、新厂商加入也在陆续发生。从渗透率来看,未被满足的需求或者说未被开发的市场仍然很大,在行业发展逐步回归正轨的情况下,市场完全有空间让头部玩家发展壮大。

更多厂家进入TAVR赛道也意味着将有更多企业参与到患者教育中来,有助于把TAVR盘子做大。

2010-2023年,我国65岁以上人口比例由8.87%升至15.4%。国家统计局公布的2024年人口数据显示,2024年末我国60岁以上人口有31031万人,占全国人口的22%;65岁以上人口22023万人,占全国人口的15.6%。老龄人口基数增加也将使得符合TAVR植入条件的人数增长,TAVR植入量短期不太可能会触及瓶颈。今天业绩会上,沛嘉也举例河南医保,河南在24年4月1日起将TAVR正式纳入医保,根据公司的观察,河南的手术量增速远高于全国平均,医保后 vs 医保前的量也大幅提升。说明在政策面,医保的陆续覆盖,特别是相对不富裕的地区,会大大促进手术放量。

TAVR短期植入率偏低的另一原因是医生学习曲线长。沛嘉研发的ReachTactile™机器人辅助TAVR系统能减少因肌肉颤动、疲劳导致的误操作,形成更精准、更安全的手术体系。现ReachTactile™正计划开展首例人体植入临床试验。机器人辅助TAVR系统的出现也有助于TAVR渗透率的提升。

沛嘉医疗官网披露,2025年1-2月份沛嘉TAVR植入量再度同比增长30%,打消了投资者“TAVR植入量瓶颈”的担忧。业绩会上,沛嘉医疗高管预计2025年沛嘉TAVR植入量增速会高于2024年,占全国份额在25%-30%之间。

最应引起投资者关注的是,沛嘉医疗TaurusNXT、TaurusTrio已完成一年期随访,GeminiOne一年期随访预计二季度完成,三款产品都将于年内递交注册申请,大概率于2026年陆续获批。上述产品不乏细分领域首款/竞争力巨大、潜在过亿销售额的大单品。新产品的陆续获批上市将大幅提升沛嘉瓣膜收入,加快沛嘉瓣膜事业部盈亏平衡的到来。

二、沛嘉医疗神经介入事业部首度全年盈利,2025年仍将继续成长。

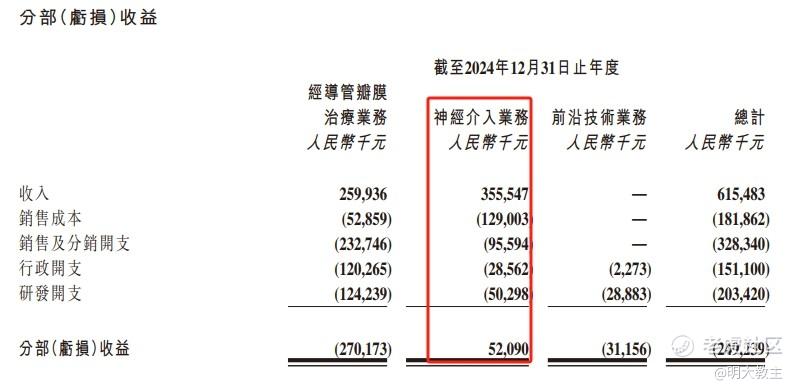

2024年沛嘉医疗神经介入业务收入同比增长39.1%至3.555亿元。

(沛嘉医疗2024年报)

并且实现了超预期的5209万的分部利润。这也是沛嘉医疗上市后神经介入事业部首次年度盈利。沛嘉神经介入事业部超预期的原因有四点:

(一)业绩交流会上高管透露新厂房的投入为神经介入产品生产成本节省超2000万;

(二)DCwire®微导丝首年上市就斩获3750万元。现沛嘉医疗已启动FDA 510(k)注册申报工作,抢抓DCwire®微导丝全球商业化的机会;

(三)Syphonet®取栓支架及Fastunnel®输送型球囊扩张导管凭借差异化的设计和创新产品术式逐步扩大市场份额;

(四)沛嘉医疗在以往集采中中标的弹簧圈等产品开始放量。随着沛嘉更多神经介入产品中标地方/联盟集采,沛嘉医疗神介收入有望继续增长。

去年12月份,在安徽开展的颅内支架、取栓支架、血流导向密网支架耗材集采中,沛嘉医疗取栓支架中标。

今年1月10日,河北牵头的血管介入全国联采开标,沛嘉医疗SacSpeed®球囊扩张导管、Fastunnel®输送型球囊扩张导管均以A组规则一中选(规则一不仅可以得到100%报量,还能以优势身位去抢剩余量)。关于神经介入各品类集采的进度和影响比较复杂,有机会我在其他文章中单开一篇再谈。从目前的发展趋势看,后续沛嘉神介产品市占率有望继续提高。

国产厂商神经介入耗材2023年市占率也就25%,国内厂商“跑马圈地”的空间仍比较大。

(灼识咨询)

根据灼识咨询统计数据,2024年出血性脑卒中、急性缺血性脑卒中、脑动脉粥样硬化狭窄神经介入手术渗透率分别为20.7%、10.1%和2.5%。伴随着神经介入耗材集采的深入,国产神经介入耗材市占率将快速增加,对沛嘉医疗等神经介入大厂有利。

在年报后的业绩发布会上,沛嘉医疗高管表示公司2025年神经介入耗材仍能保持20%-30%的增长。

三、“Cash Cow”+“STAR”,现金流和想象力的双重保障

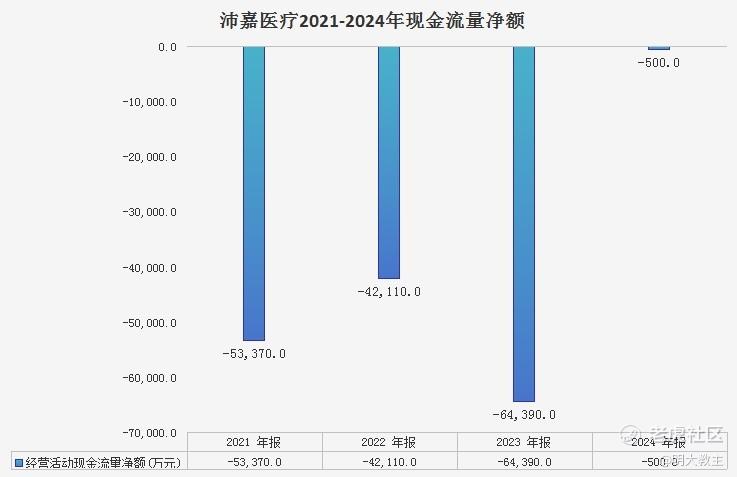

(沛嘉医疗财报数据整理)

在沛嘉医疗年报后的业绩交流会上,高管披露沛嘉去年现金流净流出只有500多万元,系沛嘉上市以来净流出最少的一年。

年报中沛嘉医疗还披露将TaurusWave、MonarQ TTVR系统、ReachTactile™机器人辅助TAVR系统三款潜力产品纳入“前沿技术业务”。据悉,沛嘉“前沿技术业务”为国内外双架构,未来可能通过BD/股权投资的方式将海外权益变现,有助于改善公司盈利状况和现金流。当然,沛嘉设立前沿技术业务的初衷肯定不是单纯为了将海外权益变现,来反哺主体业务。沛嘉是真正做到了,让中国技术走向欧美,在创新医疗器械领域做真正的出海。

沛嘉医疗2024年末自有现金/现金等价物7.07亿元,如“前沿技术业务”部取得超预期的进展,沛嘉医疗未来无需再融资也能保持正常运转。

除了以上基本面因素外,我敢于长期投资沛嘉医疗在于两点:

一是沛嘉医疗有瓣膜、神经介入两大事业部(营收常年约1:1)。既有成长潜力强的瓣膜业务,又有能够提供现金流的神经介入业务。

(沛嘉医疗2024年报)

神经介入事业部的出血、缺血、通路业务常年又是“三分天下”的格局,沛嘉多元化经营和抗风险能力明显优于其他瓣膜企业。

二是沛嘉医疗的投资者交流准确而又高效。

我参加过很多企业的股东大会、投资者交流会,发现一些企业要么敏感问题避而不答,要么就是夸大公司成长预期。而沛嘉医疗每次业绩交流会上历来都是有问必答,公司此前给出的瓣膜/神经介入两大主业的业绩指引和实际披露的财报数据一致性非常高,甚至管理层还低估了去年神经介入事业部的发展情况。沛嘉医疗管理层/投资关系部严谨、务实的态度也给我投资带来了更大的安全边际。

如今年就看到沛嘉在投关双月刊里开始加入植入量的信息,可见公司也在努力提高信息的透明度和及时度。

投资在一定程度上就是投管理团队。想当年刚了解沛嘉时,公司是“TAVR三剑客”中起步最晚的,植入量最小的,市值也并不领先。现在再看这三家公司,已经“萧瑟秋风今又是,换了人间”!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。