记录思考:美国经济的三个问题

花粉真是太厉害了,半夜都给整醒了,那就写点思考。

美国财政部长贝森特在近期接受访谈时美国经济面临的三个问题:(1)不断膨胀的政府债务与财政赤字;(2)通货膨胀与社会不平等;(3)美国的本土制造业。

对应地,贝森特和特朗普政府正在提出了三个计划:(1)通过消减开支降低政府债务杠杆,同时精简政府人员;(2)重新调整国际贸易体系,把制造业岗位带回美国,重振中产阶级;(3)利用关税把一些产业和供应链回迁美国。

贝森特提供了一个数据,美国底层收入50%,没有什么资产,背负了债务,尽管名义收入提升,但是实际收入下降,过去几年的通货膨胀加剧了美国的不平等。从社会学来讲,这个问题是个非常严重的问题。

贝森特与特朗普政府所采取的政策核心思路与2016年前后刘鹤提的供给侧结构性改革的思路是一致的。经济政策错误的思路有千万条,但是正确的思路只有一条——(1)适度监管,提升企业活力;(2)千方百计增加经济体的供应能力,从研发到制造;(3)在不太影响效率的情况下,尽量维持社会的公平,贫富差距不要太大,避免社会撕裂;(4)平衡好金融地产与实体制造业的关系,避免进入虚拟经济的过度膨胀循环。

这里有一个定义,什么是地产的虚拟化,一是投机性需求的占比,二是同样的1亿房贷能够拉升多少房屋新开工面积,拉升的越少,地产虚拟化越严重,或者说越体现为再分配效应,而不是产出效应。

结合中国的政策经验,我们大致可以推测,未来几年,特朗普政府做的主要事情的主线与2021年至2024年中国政府做的事情是类似的——结构性改革——(1)平缓地抑制政府开支,控制政府债务,这对美国股市不利,对美国债市有利,贝森特的对策是缓慢压缩开支,而不是一次大幅压缩,并且通过减少监管来提升潜在增速,从而对冲压缩政府开支的负向经济影响;(2)加大制造业投资,增加本土制造业供应能力,在降低政府开支的同时,增加本土供应能力,让总供给与总需求再平衡,有助于通货膨胀水平的降低,相对于抑制总需求来控制通货膨胀,增加总供应来抑制通货膨胀是治本之策;(3)把关税和美元汇率当成调整国际产业分工的工具,威逼利诱,想尽办法让越来越多的国际实业资本在美国设厂。

与中国经济不同,美国经济调整有两个独特的难度,一是美国的劳动力工资平均水平是中国的5倍以上,发展制造业存在天然的困难;二是美国股市的总财富已经高达500万亿人民币左右,弱美元汇率或者重振制造业势必会增加竞争,对美国股市产生短期的负向影响,美国政府得阶段性承担巨大的意识形态的压力,就是全世界各国的金融资本所有者对美国的崇拜可能在长达四年里退却,这对美国的意识形态霸权是极其不利的。

我们也可以把特朗普政府做的事情表述为金融资本与实体资本利益的再平衡。增加供应,提高竞争,而不是维持垄断,对龙头公司的股价是不利的。美国若不好理解,就看看中国的光伏产业。

当前,我们的综合判断是,特朗普政府想要解决的三个问题,难度要比中国政府过去四年做的改革,要难得多得多。中国只是调整国内利益格局,特朗普政府要调整是整个世界的国际贸易和产业体系,调整是美国金融资本和国家/世界安全力量为核心的美国意识形态霸权体系,是向威尔逊总统之前的美国靠拢。

如果贝森特的经济政策思路执行顺利的话,未来几年美国资产价格:(1)美元指数大周期走弱是可以预期的;(2)美国股市在高位波动三五年的概率最高;(3)美国10年期国债收益率大概率缓慢回落,以一种非常缓慢的节奏。这样来看,如果汇率锁不住,那么未来几年国内投资者买美股和美债,可能会没啥回报,甚至是亏损的,按人民币计价。这非确定,但是一种较大概率情形。回忆一下,2023年前后,认为买入30年期美国国债5%左右,在国内可以躺平的策略思路,问题可能就在汇率上。

当然,特朗普政府的阻力肯定是巨大的,一是美国深层政府与意识形态霸权相关的利益群体会阻碍特朗普的改革,就像中国的房地产相关利益方会游说政府继续依赖地产发展经济一样,中国承受了3年的巨大代价,保持了战略定力,特朗普政府能不能保持战略定力,真不好讲;二是美国金融资本一直是全球政治军事的一股主导力量,与美国/国际安全力量既得利益集团一起,对美国政治有着深刻的控制力/影响力,若非如此,特朗普政府也不会公开肯尼迪总统的相关文件。

但是,从世界经济史的演变来看,哪个经济体拥有最强大的工业体系和实体经济,哪个经济体早晚会成为世界霸主;和平时期看不出来,一旦到了冲突时期,谁的工业产能最大,谁就能赢得战争,这是确定的。从另一个角度来看,国内不平等程度的加剧与特权阶层脱离群众,群体失去共同利益,会使得大国崩溃,历史上,罗马帝国、苏联帝国、大英帝国、清帝国,皆如此。若国家不好理解,那就看一个高科技公司,若一个高科技公司,高管薪酬是核心员工薪酬的1000倍,核心技术骨干早晚会离职的,高管们最后会失去统治的基础,没有好的技术骨干可以用了。公司的核心技术骨干就类似于一个经济体的工业体系。

以此看,特朗普政府不过是顺大势而为罢了。但是美国金融资本是不会这么想的。未来几年的美国国内博弈,必然是非常激烈的,甚至是残酷的。对于鲍威尔这样的技术官僚,基本上就是双方不得罪。这意味着,以后两年,美联储的货币政策,看不看影响都不大,不是核心矛盾了。

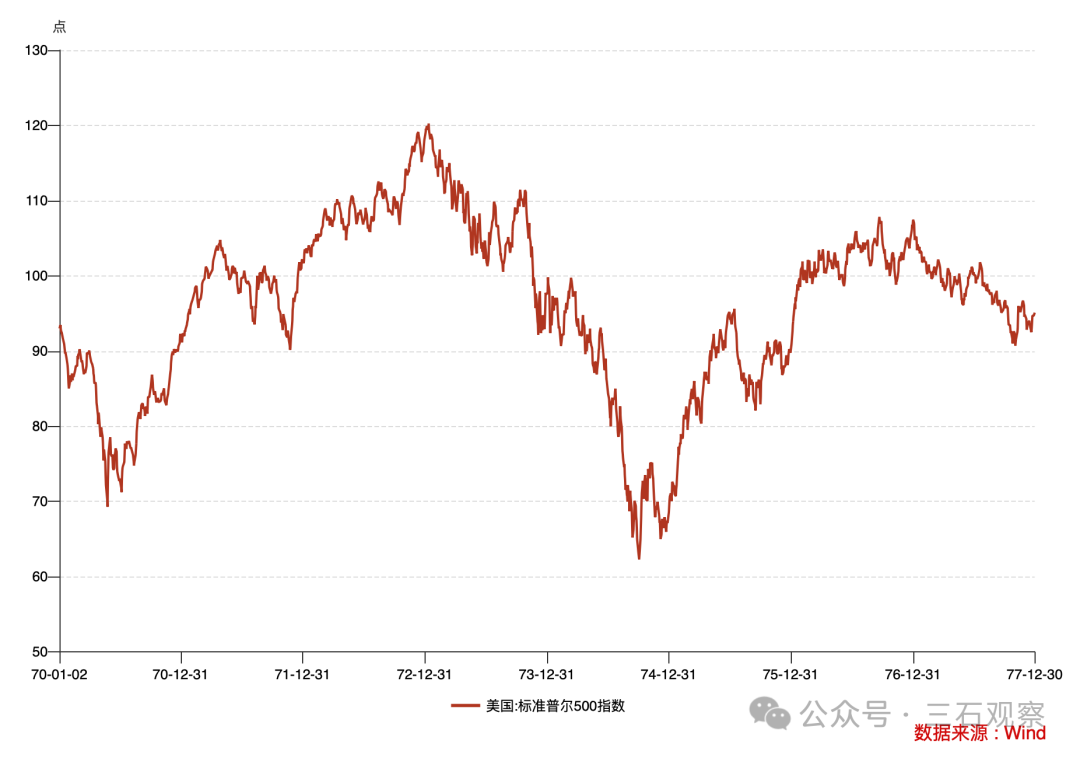

1970年至1980年是美国对国际格局的结构性调整时期,当时,美苏博弈正是最激烈的时候, 美国在主导越南战争,只不过方向是,尽量的扩张,与苏联争夺地盘——市场范围。期间,标普500指数波动了10年,没有趋势。1978年,中国改革开放,融入了美国主导的经济体系,中美合作,战胜了苏联,标普500指数从1980年一直上涨至2000年。

最后,这一轮美国经济遇到的三个问题,主要是与美国股市、美国意识形态霸权交织在了一起,有这两个东西的制约,特朗普政府非常难做,需要非常大的政治勇气。美国股市是什么,是美国经济的根基之一,就类似于中国的房地产是中国经济的根基,在2021年之前。2022年至2024年,中国政府把中国经济的根基调整到了现代产业体系,期间抑制了地产,抑制了金融。美国要想搞一个与中国相近体量,至少在高端制造业领域体量相近的制造业,谈何容易。

人性是非常有粘性的。能炒房轻松赚钱,为什么要搞苦哈哈的制造业。能炒股轻松赚钱,为什么要搞苦哈哈的制造业。能当公司高管,一年收入上千万,为什么要在一线搞研发拿个几十万的收入。但是,人性也是追求公平的,库克没能留住苹果芯片的几个核心架构师,几个人间接跳槽到了高通,设计了性能炸裂的高通骁龙至尊版芯片。过去十几年,资产管理机构的核心投资经理,几乎最后都选择出去创业单干了,少有选择终生给他人的高收入奉献一生,当让聪明的资产管理公司都给核心投资经理提到了高管位置。

从贝森特谈到的美国经济三个问题来看,人性是一切经济行为的出发点。

最后,希望北京这花粉季赶紧过去了,要不,眼睛总是肿的,鼻子也不得劲。

2025年3月23日

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。