麦睿投资年度市场总结和新年展望

1. 经济前景

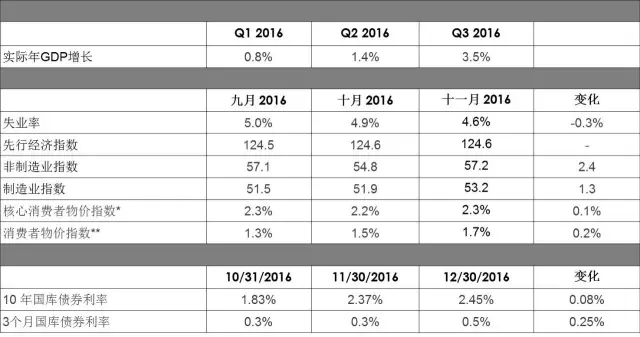

2016年对于经济指标来说有超出预期的也有低于预期的。

国内生产总值三季度数值向上修正从3.2%到3.5%,新建住房和已有住房的销售也超出预期,消费者信心稳步增长、消费支出小幅增长。

然而,12月经历了住房开工下降,耐用品订单下降和个人平均收入的下降。

亚特兰大联储对第四季度GDP的估计是2.9%,比我们今年早些时候看到的1%的一贯水平有了巨大的改善。11月,失业率达到了多年以来的最低,并保持到了年底。

美国领先经济指数(LEI)在2016年整体呈现温和上升趋势。LEI表明类似的经济增长将在2017年上半年继续,但我们不太可能看到经济增长率的大幅增长。

2016年下半年经济持续走强,通货膨胀加剧,使得联邦储备委员会有足够的信心在12月将利率上调0.25%至0.5%。

此外,选举产生的经济实力和确定性使消费者信心飙升至10年以上的最高水平。大家似乎有个希望,如果政府的法规和税收减少,经济每年增长速度可能超过2%。

2. 经济指标

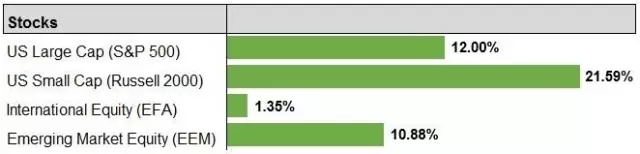

3. 股票市场监控

2016年主要指数收益

4. 美国股市总结

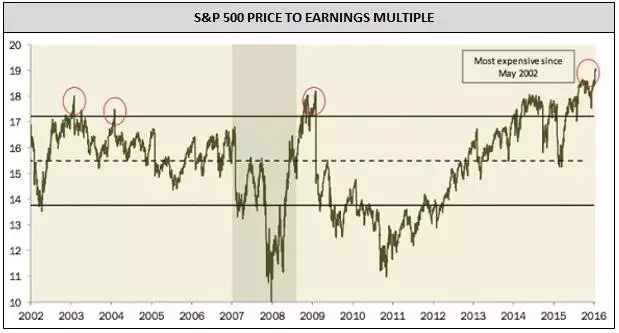

股市估值达到历史高位,由市场乐观度而非企业盈利所支持

股票市场在2016年的开局是非常糟糕的,最初六个星期跌了10%左右,而最终却以12%的收益结束。

中间有些小的波动,如夏天的英国退欧,以及十月的选举前的不确定性。股市从二月份开始便一直稳步上升,波动性以VIX指数衡量处于创纪录低位。

2016年的公司盈利将与2015年基本持平,并自2014年高峰以来下跌15%。

因此,股票市场的增长完全基于更乐观的投资者情绪。预期的扩张性财政政策加上相对宽松的货币背景可能有助于进一步重新评估将股票估值推向历史高位的市盈率。

然而,基本风险可能更重要。虽然在新政府下有可能进行促增长政策改革,但任何措施的潜在通过,时间和效力仍然是未知的。

为了股票继续增长,盈利必须增长得更快,否则股票将越来越被高估,为经济周期转负时的更大幅度下降奠定了基础。

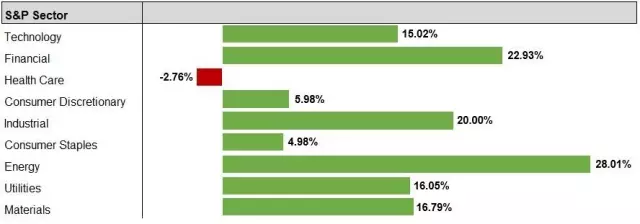

5. 美国股市各行业收益

标普指数各行业年收益

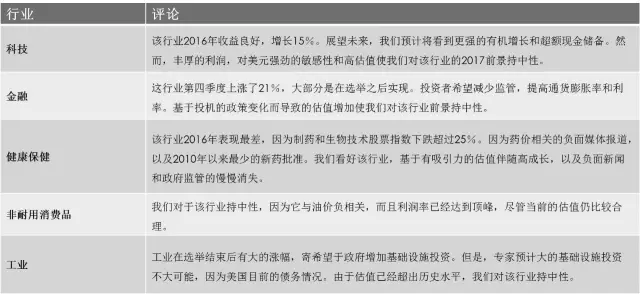

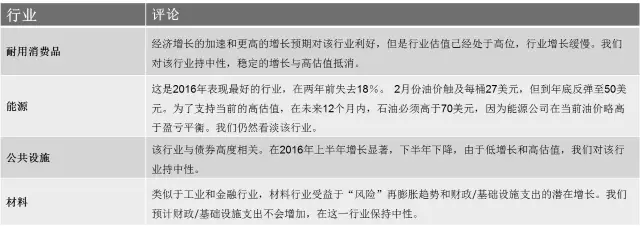

6. 行业前景

7. 美国债券市场总结

年初由于经济增长乏力,债券市场开始强劲。2016年上半年的总体债券指数上涨超过5%。

随着下半年经济增长和通货膨胀回升,债券在第三季度和第四季度期间损失了3%,收益率为2.4%。

如果经济增长继续加强,年增长率可以达到或超过3%,债券将继续表现不佳。相反,如果经济减弱或回落到衰退,债券会表现良好。

8. 美国房地产投资信托总结

房地产在2016年继续表现为杠杆债券,在上半年开始上涨12%,然后由于利率上升债券下跌,下半年下跌5%。

总体而言,REIT年度上涨7.02%。高利率,商业房地产供应的周期性高峰以及就业增长的缓和将在2017年成为房地产投资信托股票的阻力。

净营业收入和盈利增长都由于上述因素而下降,而且在2016年前九个月帮助股票的几个主题已经消失。

我们不认为REIT股票是寻求经济增长的投资者的主要受益人。

与此同时,利率正在上升,可能会引发一个问题,即上限利率是否应该上升(如果没有有效抵消现金流量增长,推动商业房地产价值下降)。

因此,选举结果可能加剧对房地产的挑战。

9. 结篇

2016年的最后一点感想

在2016年,我们看到股市在经济周期末期达到历史最高的估值,而牛市正式成为历史第二长。

虽然在这样时期审慎的策略是减少风险和注重资本保护,但投资者却试图将更高风险的资产类别推得更高。

然而,这些投资不是基于基本面(收益和现金流),而是基于乐观的希望,增长将以自90年代末以来未见的速度加速。

美国的人口统计数据自那时以来已经改变,最显著的是婴儿潮一代的老龄化。这么大比例的人口离开劳动力人群使GDP增长持续超过2%变得极不可能。

尽管我们认为投资回报率在未来会低于历史水平,但我们仍然认为,对股票市场进行大量投资至关重要,因为股票将在较长时间内(10年以上)提供比债券和房地产更高的回报率。

虽然投资期限比较短或者最保守的投资者应该配置较多的债券策略,但期限期限长的投资者不应允许任何给定年份的市场回报或条件影响其长期投资策略和目标。

从战术的角度来看,我们在2016年超额保健行业(特别是制药和生物技术股票),并将继续进入新的一年。

尽管该指数在2016年大幅下降,但该部门的收入仍保持稳定,并应继续增长,因为需要创新来应对为人口日益老龄化提供更好的医疗保健解决方案的挑战。

因此,我们继续看好这个行业,并期望它是未来3- 5年最具吸引力的投资机会。

欢迎关注我的微信公众号:麦睿投资

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- vision·2017-01-13有没有股票操作的总结啊?2017看好哪些?点赞举报