拼多多的中场战事:从“百亿补贴”到“新质供给”

2025年3月20日晚,拼多多发布2024年Q4财报,除了营收收略微不及预期外,其他财务数据均表现良好,顶着加大投入的压力交出了一份不完美但满意的答卷。市场用分歧给予回应,从-8%到+4%,上演一出冰火两重天。

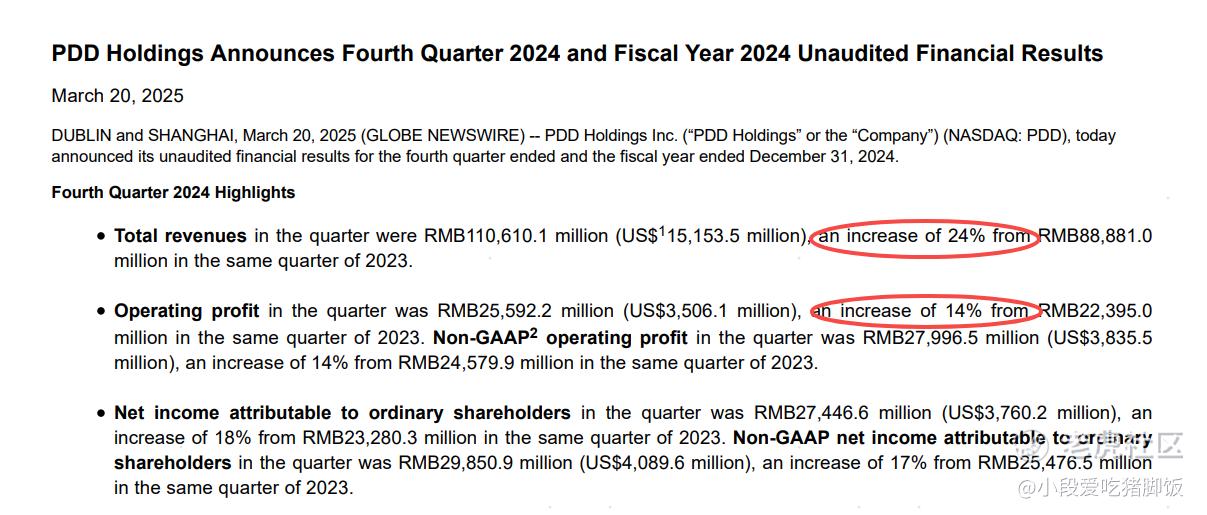

我们先来看看总体的财务数据,第四季度实现营收1,106亿元(约合151.5亿美元),同比增长24%,略低于市场预期的1,160亿元;Non-GAAP净利润298.5亿元(约合40.9亿美元),同比增长17%,超出市场预期的286亿元。全年营收达3,938亿元,同比增长59%;Non-GAAP净利润1,223亿元,同比大增80%。同时现金储备也达到了历史峰值3316亿元,熬过2024Q2-2024Q3,最差的时间已经过去。

一、基本盘稳固,优质商家扶持效果初显

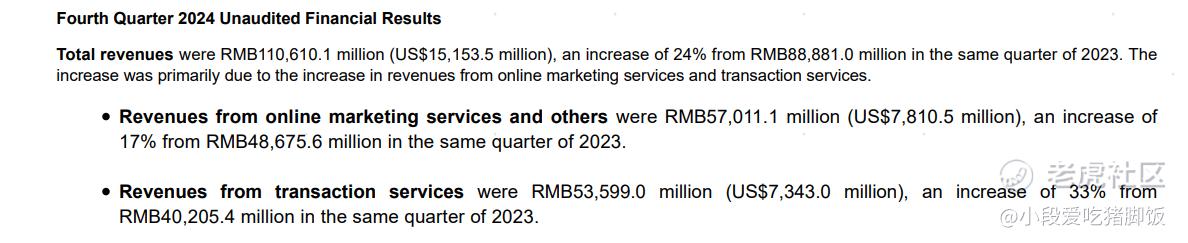

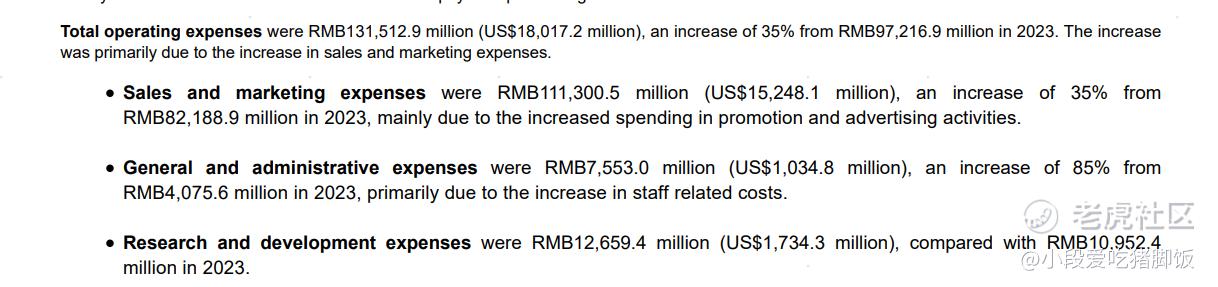

2025Q4拼多多实现在线营销服务收入570亿元(+17% YoY),增速较前三季度放缓,反映平台流量变现效率短期承压。交易服务收入536亿元(+33% YoY),增速环比下降但仍保持高位,主要受益于佣金率优化及高附加值服务渗透。成本与费用端压力显现:营业成本同比+36%至478亿元,履约与支付费用占比攀升;研发投入全年127亿元(+16%),营销费用率降至28%(2023年同期30%),显示“降本增效”策略初见成效。截至2024年末,现金储备达3,316亿元(约454亿美元),经营活动现金流1,219亿元,为长期战略提供充足弹药。

基本盘稳固,销售服务和广告收入持续增长。作为一家零售公司,拼多多创造现金的能力依旧不俗。分业务看,在线营销服务收入570.11亿元(+17%),交易服务收入535.99亿元(+33%),两者合计贡献总营收的95%以上。在自己的核心业务模块,拼多多依旧保持高速成长,这得益于主站GMV的持续增长。在受到争议的“砍一刀”裂变式传播的推进下,主站持续触达低线城市购买人群并产生用户黏性。同时因为景气度原因,据笔者观察,在一线二线城市多多也开始积累不少自然流量,用户的持续购买成为主站深厚的护城河。至于营收同比增长24%不及预期,我想是分析师的期待太高了,因为四季度多多的日子并不好过。

逆风而行,费用大幅增加,履约投入扶持优质商家。四季度,在传统上企业的费用会是全年比较多的季节。集团的总运营费用来到了人民币372.195亿元(合50.991亿美元),较2023年同期的人民币314.078亿元增长19%。增长主要受销售与营销费用增加驱动。其中销售与营销费用达到了人民币313.569亿元(合42.959亿美元),同比增长18%(2023年同期为266.385亿元)。这并不令人感到意外,我们都知道,由于平台定价和定位的问题,前期拼多多是没有接入国补的,因此为了保持价格的竞争力,拼多多需要自己掏钱补贴商家,另外,多多还推出新疆包邮、农产品原产地百亿补贴等定向活动,对特殊地域及产业进行定向补贴,故此费用增长幅度较大。不过目前,拼多多已经接入十几个省的国补,并且管理层在电话会也坦言,前期对于优质商家的投入已经进入收获期,相信随着时间推移,销售与营销费用不会长期保持在高位。

具体到一般及行政费用,人民币20.854亿元(合2.857亿美元),较2023年同期的人民币19.048亿元增长9.5%,主要因应对法务审查(如欧盟反垄断调查)及人员成本上升。简单谈谈这一费用,在人员扩张的背景下,拼多多的行政费用只增长了不到10%,实际上还是很克制的,并且从股东角度来讲,费用控制得很好。最后,研发费用为人民币37.772亿元(合5.175亿美元),较2023年同期的人民币28.644亿元增长31.8%,主要用于Temu算法优化及跨境支付系统升级(占增量研发投入的65%)。可以看到公司持续在海外业务的研发投入,TEMU已在多个市场拿到下载量前三的成绩。

为什么笔者要用这么长篇的幅度来讲费用,因为这太重要了。市场对于拼多多原本的预期就是在国补缺失,国内电商内卷,淘宝守住电商基本盘,TEMU海外拓展变慢,关税战的逆流下,补贴费用不断提升,营收和利润不断下滑,丧失盈利能力这条路径。我们可以看到,在费用支出全线增加的情况下,拼多多依旧实现了利润的增长。Non-GAAP净利润298.5亿元(约合40.9亿美元),同比增长17%,超出市场预期的286亿元,一扫阴霾,把市场普遍认为“拼多多未来盈利会不断下滑”这个观点证伪了。这还是在Q4国补缺失最严重的时候的盈利数据。如果未来拼多多能守住目前的盈利能力,甚至还有增长,那目前12PE就显得非常的低估。

二、深耕农业,全球视野。

从农业起家,到农业中去,2024拼多多还在做这些事,不仅承担了社会责任,也为未来的发展打造一个良性循环。“新质供给”驱动产业升级-拼多多核心竞争力“货找人”:

拼多多通过“新质商家扶持计划”深入六安婚纱、惠东女鞋、内蒙古酸奶糕等产业带,提供全链路支持,培育具备技术创新能力的商家。例如,广东惠东女鞋产业带,通过数据分析研发加绒勃肯鞋,单厂日出货量达1.5万双,带动数十万岗位复苏。2024年,该计划覆盖上千个农牧产区及产业集群,推动“同质化竞争”向差异化供给转型。从农业原产地到优质商品集散地,拼多多正在构建一条产业链-消费者的直通链路,让对的货找到对的人。

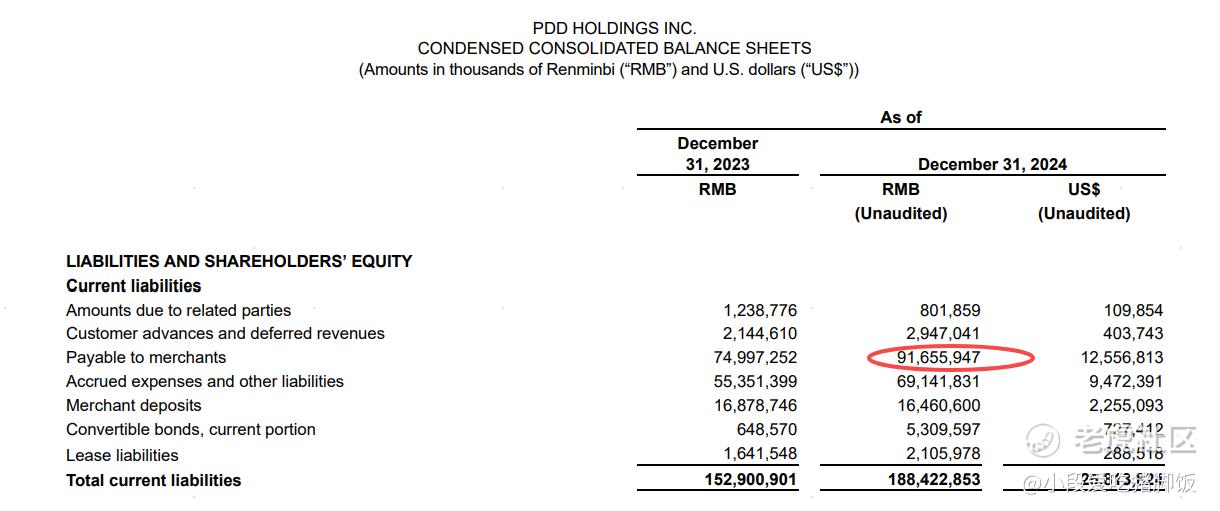

普惠生态建设-摆脱“仅退款”困境,对商家权益进行保护:1月成立“商家权益保护委员会”,推出异常订单预警、低价风险预警等功能,并通过座谈会建立常态化沟通机制,优化商家经营环境。之前的“仅退款”对于消费者保护升级,但令许多商家叫苦不迭,为了平衡平台和优质商家的关系,拼多多正在调整管理商家的方式。2023和2024年对于商家过于苛刻,现在正在重新梳理关系。Q4 业绩中 Merchant Deposit 连续两个季度QoQ下降,是从来没有出现过的,表明商家数量应该是减少的。同时Payable to Merchant QoQ依旧维持了上升的势头,而且是比较强劲的上升,说明平台留存商家的生意整体是越来越好的。优质商家留下,生意越来越好,平台和商家之间,良性循环已经产生。

物流与区域均衡:“电商西进”计划推动西部地区进入“全面包邮”时代,春节期间西部水饺、海鲜订单量翻倍,东西部特产双向流通加速。拼多多用自己的方式践行“新质生产力”。

三、低价是误解,模式显锋芒

最后一段,笔者想谈谈自己的一些看法。一直以来,拼多多在消费者中塑造的心智是低价商品集散地,病毒式社交营销者,甚至在平台成立初期。由于追求低价商品,出现了很多劣质产品。随着2023/2024两年对商家管控的增强及仅退款政策的提出,拼多多就像风箱里的老鼠,在商家和消费者两端收获差评。

其实很大程度上,这是对它的误解,拼多多从来不是以低价取胜,而是用自己的模式为商家和消费者创造价值。在本季财报会议上,管理层提出了新的愿景:“为全球消费者链接优质好物”,打造一个长期来看更稳固、更可持续的的平台基础设置,成为负责任的全球企业公民。从田间地头到一线城市,农产品飞过信息网络,直达消费者手中,为农民带来额外收入;借助中国强大的生产能力,越过贸易商,用白牌的优质商品直达全球消费者。算法不是用低价倾销,而是推荐给每个人最适合的商品。随着Q3-Q4费用投入逐渐见效,25年-26年将是摘果子的时候,拼多多将会越来越赚钱。长坡厚雪,拼多多的征途是星辰大海,中国第一+美国第二=全球第一,黄铮的电商帝国图景正在徐徐展开。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 暮烟风雨·2025-03-23如果一个这么便宜的优秀公司,还需要盯着季度财报,那不值得投资。pdd几乎是一眼就可以看出来的好机会点赞举报

- 秘密你·2025-03-23我觉得现在的拼多多,是一眼知胖瘦的,我现在最大的担忧是我没有在低价买的足够多点赞举报

- 清茶一杯_0228·2025-03-22拼多多是一家“君子欲讷于言而敏于行”的公司,为其点赞👍1举报

- 小岛大浪·2025-03-21未来增长非常可期1举报

- CN先生·2025-04-28没有增长空间点赞举报

- Tao310·2025-03-22都是商家的广告费,点赞举报

- terminatorl·2025-03-22干掉阿里 [开心]点赞举报