【新股分析】舒宝国际开启招股,投资潜力几何?

2025年3月19日, $舒宝国际(02569)$ 正式开启招股,

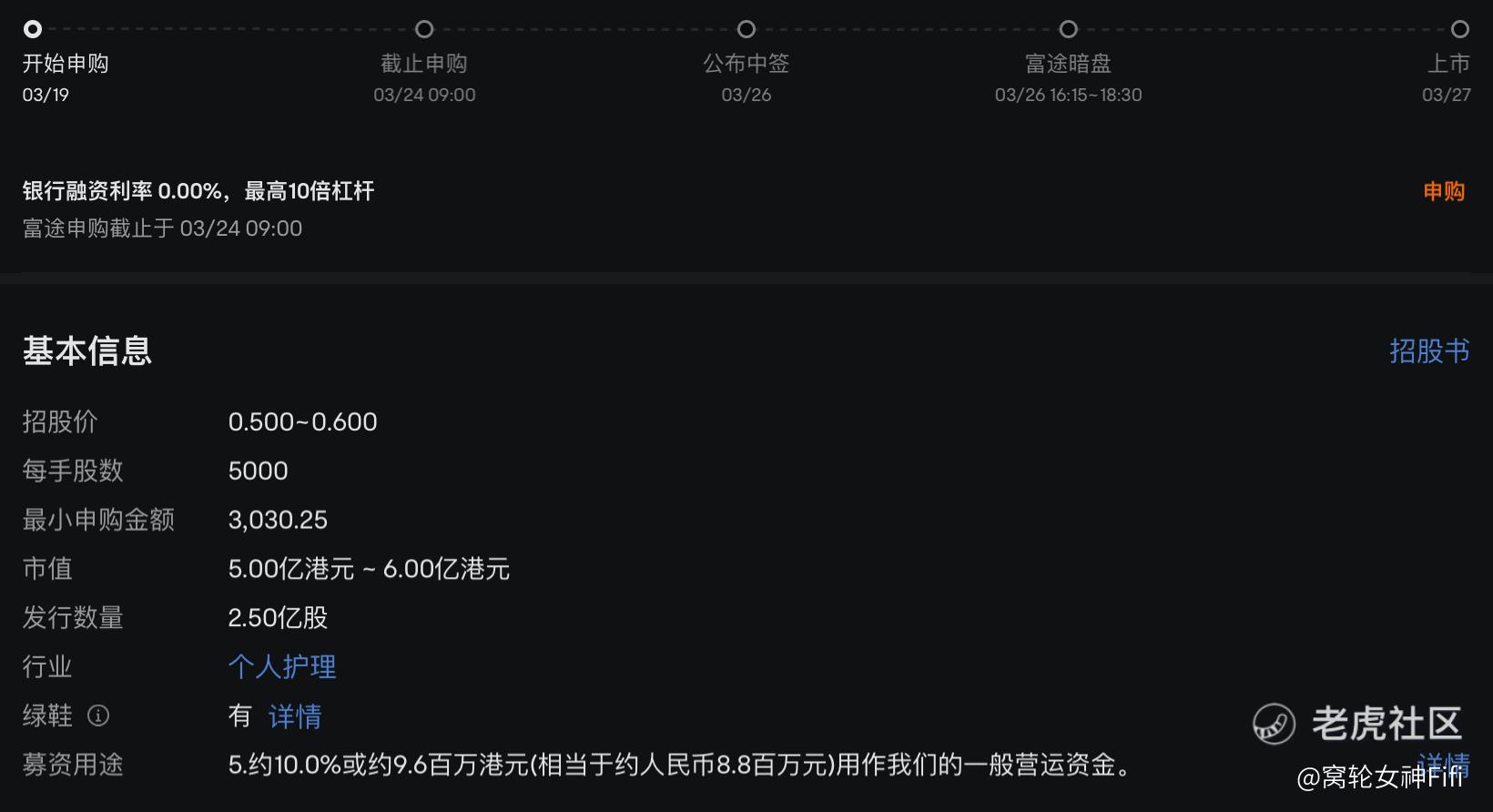

此次招股计划发售2.5亿股,其中香港发售占10%,国际发售占90%,另有15%超额配股权,每股发售价0.5 - 0.6港元 ,每手5000股,预期3月27日在联交所挂牌上市。

对于投资者而言,此次新股申购颇具研究价值。

舒宝国际是一家专注于个人一次性使用卫生用品开发、生产及销售的企业,总部位于泉州晋江。

在过去几年,公司业绩增长显著,2021 - 2023年,收入从2.63亿元增长至6.55亿元,复合年增长率达57.7%;净利润也从1000.2万元提升至5768.9万元 。

从市场布局来看,中国和俄罗斯是其最重要的两大市场。2023年,近57.7%的收入来源于俄罗斯,而国内市场收入也逐年走高,在2024年前五月占比达到48.1%。

在业务模式上,合同生产是舒宝国际主要收入来源,不过在2024年前五月,这一比例下滑至55.9% ,品牌产品业务占比则有所波动。从产品类别看,婴童护理产品一直是营收支柱,但占比在逐渐收缩,2024年前五月降至55.7% ;女性护理产品收入占比则快速提升,从2021年的0.4%增长到2024年前五月的28.1% 。

但舒宝国际也面临着一些挑战。

其所处的一次性使用卫生用品市场竞争激烈,国内市场高端被国际品牌主导,中低端企业数量众多。

而且,主要目标市场增速放缓,俄罗斯和中国的出生率持续下降,这对以婴童护理产品为主的舒宝国际有一定冲击。

2024年前三季度,公司来自俄罗斯市场的收入同比骤降36.7%,净利润也受到影响 。

从发行估值来看,发行价0.5 - 0.6港元,发行后总市值约12.5 - 15亿港元(按25亿股计算) ,整体估值不算高。

保荐人为日进资本有限公司,过往保荐项目表现可供参考。此次没有基石投资者,可能会让部分投资者有所顾虑。

总结:

综合分析,舒宝国际虽然面临市场竞争和增速放缓等挑战,但也有自身优势,如品牌产品业务的增长潜力、东南亚市场的拓展计划等。

对于风险偏好较高的投资者,可小资金参与申购,关注暗盘表现,上市首日逢高减持,规避财报后业绩波动风险;而风险偏好较低的投资者,建议谨慎观望,等待公司上市后业绩和市场表现进一步明朗。

免责声明:上述内容仅代表个人观点,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小岛大浪·03-20这次315晚会,不知道会不会对他有影响点赞举报