舒宝国际:能否借势母婴消费回暖逆袭?

一、公司基本情况:深耕俄罗斯市场的“ODM隐形冠军”

舒宝国际(股票代码:02569.HK)成立于2010年,总部位于福建晋江,是中国领先的一次性卫生用品制造商,核心业务覆盖婴童护理(纸尿裤/学步裤)、女性护理(经期裤)及成人失禁用品三大领域。公司以ODM代工+自有品牌双轮驱动,2023年营收6.55亿元,其中俄罗斯市场贡献57.7%(3.77亿元),位列中国对俄婴童护理用品出口第二(市占率3.7%)。

二、赛道潜力:地缘红利与消费升级的双重驱动

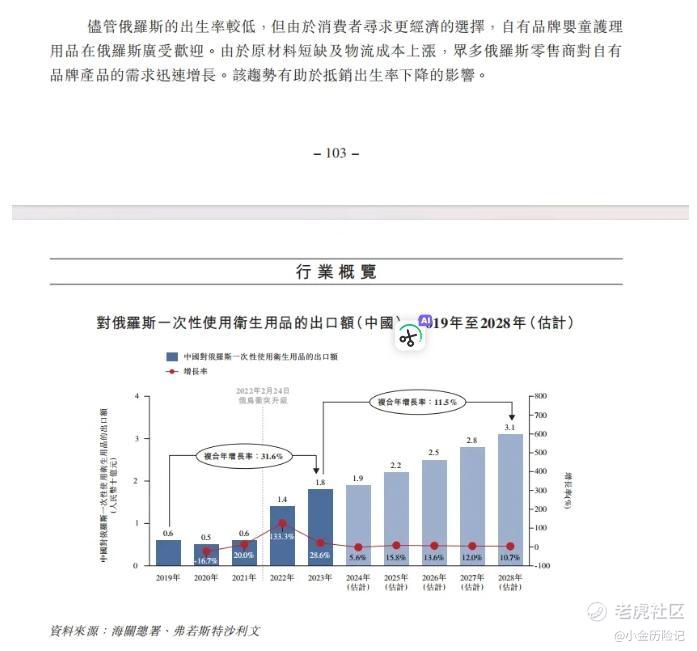

全球一次性卫生用品市场规模达2400亿美元(2023年),俄罗斯市场因国际品牌撤离催生结构性机会:

1. 替代空间:俄婴童护理用品进口额中,中国占比从2021年15%升至2023年38%

2. 价格优势:舒宝ODM产品单价较欧美品牌低30%-50%,契合卢布贬值后的消费降级趋势;

3. 本土化壁垒:俄零售商渠道渗透率超90%,舒宝已建立物流仓储网络(7层自动化仓库,存储量5000万件)。

风险对冲:加速拓展东南亚市场(2024年收入占比11.1%),女性护理产品国内收入占比升至31.4%。

三、打新亮点:低估值与高博弈性并存

1、行业热度:母婴消费板块受政策刺激(中国育儿补贴+俄罗斯生育激励),恒安国际近2个月涨10%

2、市场热度:最近打新市场因为蜜雪集团变得火热,次新股毛戈平和老铺黄金也都在新高附近。市场热度较高,可以观察明天下午维升药业的暗盘情况。

3、估值锚定:发行价0.5-0.6港元,按0.55对应PE8.69倍(恒安国际PE8.43倍),估值并没有很便宜,市值仅5-6亿港元。

4资金博弈:无基石投资者,但绿鞋机制覆盖15%超额配售,散户若触发50倍超购可获50%回拨,

四、风险预警:地缘黑天鹅与内卷化挑战

1. 俄罗斯依赖症:

俄出生率已降至6.4‰(2023年),婴童护理需求萎缩导致2024年前三季度对俄收入同比降39.6%; (公司觉得没影响,中国产品替代欧美,同时到28年出口额会一直增加-得看你信不信了)

五、申购策略:

福建公司在港股上市暗盘和首日还是不错的,目前孖展倍数预测10倍,大概率会超过15倍,小市值+回拨的组合也存在炒作可能(妖股如果大涨大跌或者振幅大)

我计划用辉立打个几手参与一下。截止前还会发布具体申购情况。(辉立每次都是截止日9点半停止申购,我一般会等最后一天做决定上多少仓位)

可以点点关注,关注后系统会及时推送消息

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。