舒宝国际,5亿市值主板小票,——(02569.HK) 2025年03月新股分析

保荐人:日进资本有限公司

招股价格:0.50港元-0.60港元

集资额:1.25亿港元-1.50亿港元

总市值 5.00亿港元-6.00亿港元

每手股数 5000股

入场费 3030.25港元

招股日期 2025年03月19日—2025年03月24日

暗盘时间:2025年03月26日 上市日期 2025年03月27日(星期四)

招股总数 25000.00万股

国际配售 22500.00万股,约占 90.00%

公开发售 2500.00万股,约占 10.00%

稳价人:越秀证券

计息天数:1天

发行比例 25.00%

市盈率 8.69

公司简介:

舒宝国际主要在中国从事个人一次性使用卫生用品(如婴童护理、女性护理及成人失禁用品)开发、生产及销售,专注于欧亚大陆新兴市场的婴童护理类用品。根据弗若斯特沙利文报告,按2023年的出口额计,公司是中国出口俄罗斯的第二大婴童护理一次性使用卫生用品出口商,按2023年婴童护理一次性使用卫生用品出口额计,公司约占3.7%的市场份额。

于往绩记录期间,公司的收入主要来源于两大主要业务分部:合同生产分部,为公司贡献大部分收入;及品牌产品业务分部,其贡献仅次于前者。该等分部按其销售模式、客户类型及商业关系进行划分。

合同生产:在此分部下,公司主要作为原始设计制造商(ODM)为企业客户生产并向其销售婴童护理用品,企业客户包括独立零售商和婴童护理品牌商。公司的合同生产产品标有客户从中国出口至欧亚大陆国家的品牌。公司服务于俄罗斯顶级儿童用品零售商及国际品牌商等主要企业客户,按其规格定制产品。该分部主要专注于出口市场,主要生产婴童护理用品。于往绩记录期间,受俄乌战争影响,董事注意到俄罗斯客户的需求从国际品牌转向自有品牌。因此,于2021财年至2023财年,俄罗斯市场的收入可观,且不断增加。

品牌产品业务:在此分部下,公司在中国生产、营销及销售自有品牌旗下的产品,主要通过在中国主要数字平台上的自营网店及第三方经营的网店按直接面向消费者(D2C)的销售模式进行。该等平台包括拼多多、天猫及京东等传统电商渠道和抖音、快手等社交媒体及短视频平台。于2024年9月30日,公司营运D2C销售的网店超过约30家,重组后全部由公司自营。该分部为公司提供包括“婴舒宝”下的婴童护理用品、“五月私语”下的女性护理用品及“康舒宝”下的成人失禁用品等更广泛的品牌产品。

舒宝国际旗舰婴童护理品牌“婴舒宝”被福建省人民政府评为“2016年度福建名牌产品”。公司亦被中国造纸协会生活用纸专业委员会评为“2018年度中国婴儿纸尿裤行业十强企业”。此外,公司入围2021年修订的现行适用的婴童一次性使用纸尿裤国家标准的主要起草单位名单。

截至2023年12月31日止3个年度、2023及2024年前9个月:

收入分别约为人民币2.63亿元、4.08亿元、6.55亿元、4.93亿元及5.20亿元,年复合增长率为57.69%,2024年前9个月同比增长5.58%;

毛利分别约为人民币0.57亿元、1.11亿元、1.97亿元、1.43亿元及1.62亿元,年复合增长率为86.47%,2024年前9个月同比增长13.38%;

净利润分别约为人民币0.10亿元、0.42亿元、0.59亿元、0.55亿元及0.40亿元,年复合增长率为142.62%,2024年前9个月同比增长-26.28%;

毛利率分别约为21.55%、42.25%、30.14%、29.01%及31.15%;

净利率分别约为3.80%、15.90%、9.00%、11.14%及7.78%。

过去三年公司收入、毛利及净利均保持高速增长,其中净利润复合年增长率超过140%,但在2024年前9月下滑了26.28%;近三年净利率、毛利率波动较大,2024年前9个月毛利率提升至31.15%,净利率下滑至7.78%。公司业绩受卢布汇率影响较大以及俄乌战争带来的不确定性。

截至2024年9月30日,公司经营现金流为0.26亿,账上现金为0.23亿,存货0.47亿,贸易应收1.61亿,计息借款0.18亿。

其实光看财务数据,公司利润包括净利率和毛利率那些都还不错的,业绩非常好,除了公司市值小一点只有5个亿,踩着港股主板上市的门槛进来的。

基石投资者:

基石投资者无,全部靠国配锚定了。

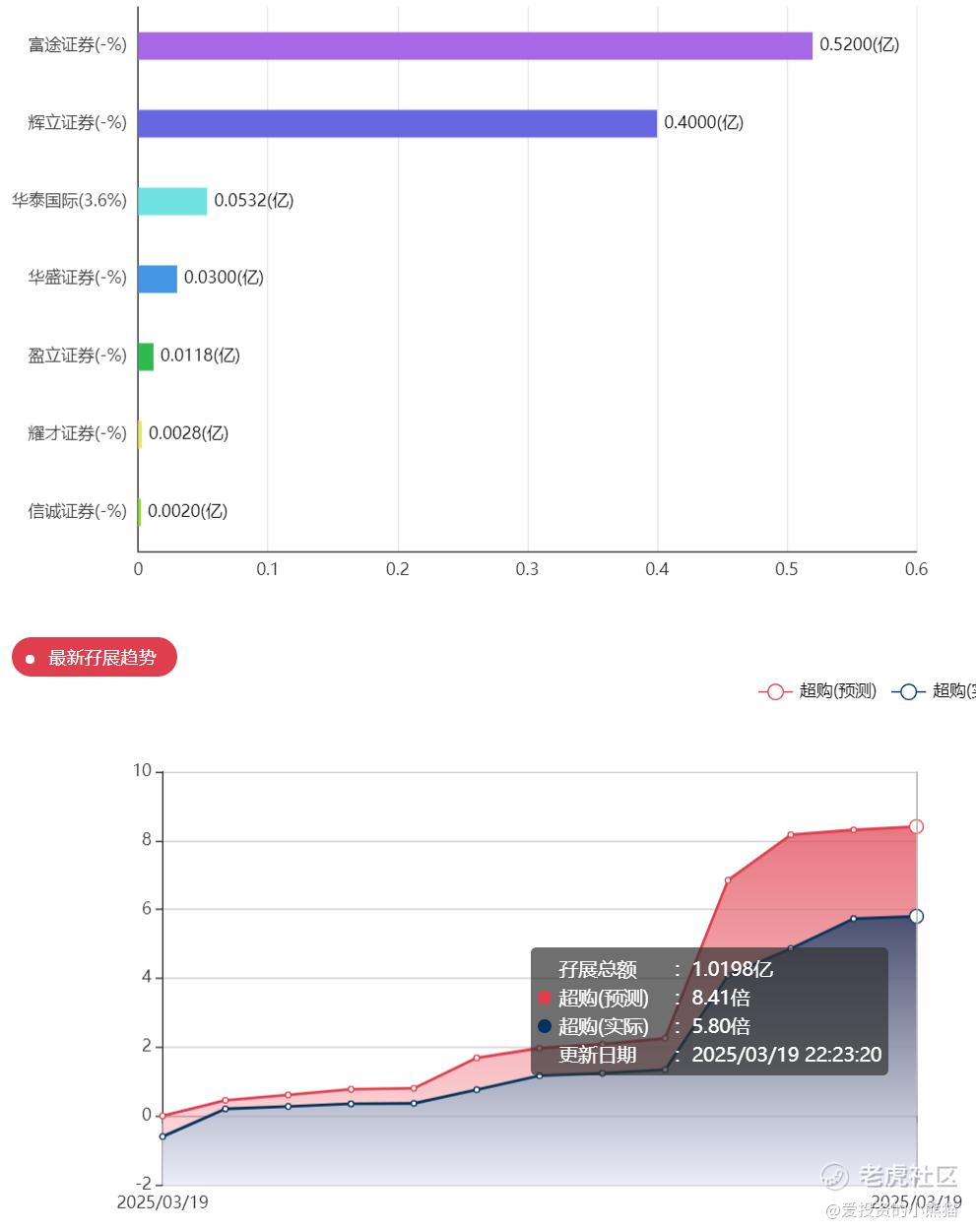

共有8家承销商,粤商国际 华升证券也是承销团成员。

保荐人历史业绩:

日进资本有限公司

2.中签率和新股分析

(来自AIPO)

目前展现的孖展已超购5.8倍目前看起来回拨的概率还挺高的。

中签率分析

关于一手中签率方面,如果孖展在15倍以下,按照10000人来参与预估一下,一手中签率15%,这才首日就已经6倍了,后面还有好几天招股期呢,到时认购倍数会到达多少?回拨多少?现在也还不确定。

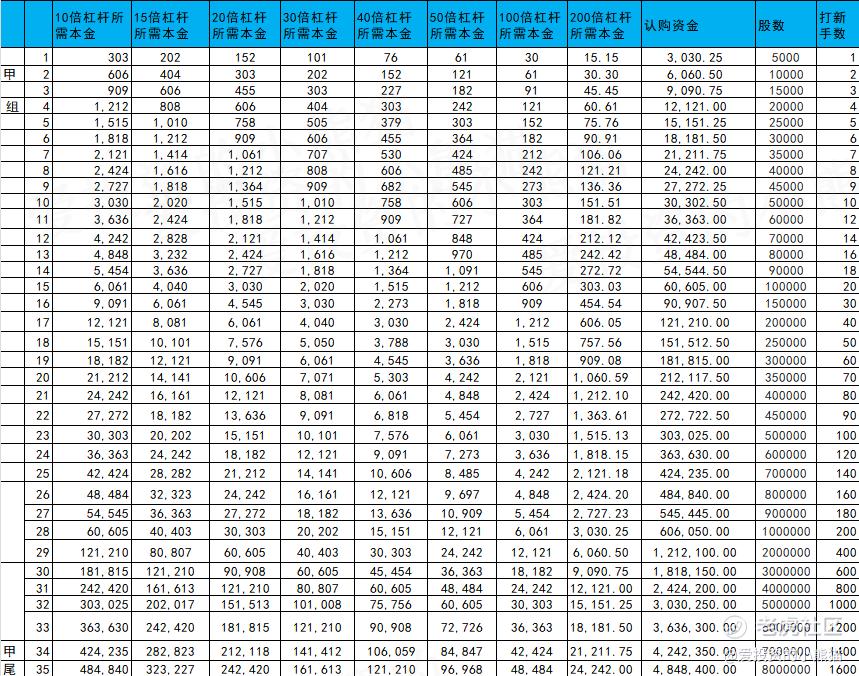

甲组的各档融资所需要的本金还有融资金额对应如下表:

乙头需要认购资金546万,乙组的各档融资所需要的本金还有融资金额对应如下表:

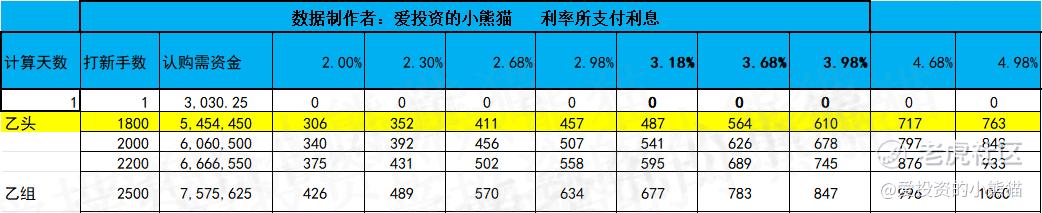

乙组的各档融资以及各档利息利率对应的金额如下表:

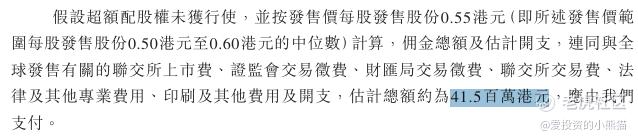

然后这个票招股书上按发售价范围的中位数0.55港元计算,公开的上市所有开支总额约为4150万港元,募资额约1.38亿港元,占比约30.07%,开支相比募资额算是比较多了。

这票打不打?且看我下面的分析:

舒宝国际的招股价格:0.50港元-0.60港元,集资额:1.25亿港元-1.50亿港元,总市值 5.00亿港元-6.00亿港元。市盈率(PE)为8.69倍,显著低于港股消费品行业平均PE(15-25倍),假如这个票是50亿的估值公司,那这就有点看头了,不过现在的估值才5个亿,压着主板上市门槛的。,这种涨跌就不看公司基本面全靠庄家了。反正都是靠赌大小了,如果回拨散户的筹码拿的多,专家的筹码拿的少。容易出问题。蜜雪上市之后也是把整个新股行情点燃了,赤峰黄金公配都有9倍这么热并且累积涨幅还有10%,更别说这种小票能热到多少倍了,就怕我们看到行情好了,人家庄家也看到来,利用这种行情变好了从而来一波逆向收割!这类票除非是公配4000倍以上,不然的话大概率公配是不敢上仓位参与认购的,当然如果是白嫖玩玩那是没事的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。