英伟达GTC大会遇冷,全球资金大迁徙

如果喜欢我们的内容,可以关注微信公众号:M2M投研,获取更多优质好文。

添加作者微信zhongzhenghao77,可以加入聊天群一起观察市场。 $英伟达(NVDA)$ $纳斯达克100指数(NDX)$ $标普500(.SPX)$ $中期国债ETF-Vanguard(VGIT)$ $美国短期国债ETF-Vanguard(VGSH)$

美股市场:英伟达GTC大会无惊喜,美股惨淡收场,欧洲成新宠

今日美股走势惨淡。道指初步收跌0.6%、标普500指数跌1.07%,纳指跌1.7%,英伟达跌3.4%,纳斯达克中国金龙指数收跌0.18%。

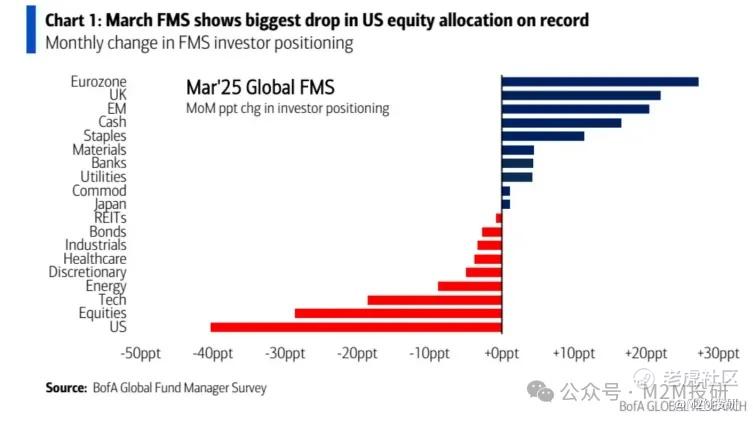

美股昨晚低开,首先要部分归咎于美银发布的3月基金经理调查(FMS)报告,基金经理的悲观调仓让本就脆弱的美股雪上加霜,报告中值得关注的是:

1. 近期美国股票配置出现2020年3月以来最大降幅,现金配置明显增加(从3.4%涨至4.1%)。受美国科技股的推动,3月份FMS对全球股票的配置从+35%降至6%(是两年来的最低敞口),

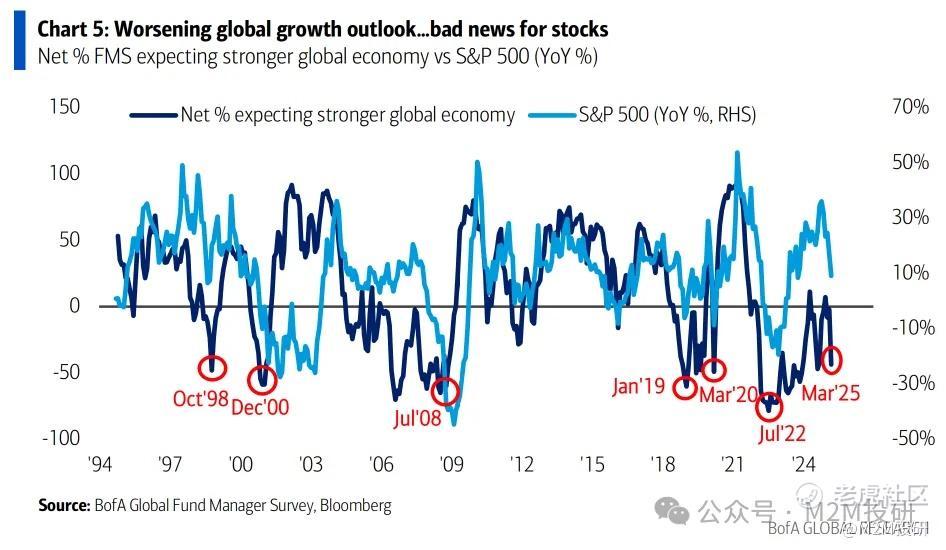

2. 全球经济更高增长的预期从-2%降至-44%,主要因为美国经济预期的恶化,而非其他国家。中国经济增长前景继续改善。

3. 滞胀、贸易战、美国例外论终结导致FMS情绪出现“牛崩”。对债券的配置没有增加,FMS的仓位远未接近极端看空(也就是闭眼买债)的水平。

4. 最大的尾部风险:1)贸易战2)通胀3)DOGE裁员。调查中有69%的人认为美国例外论已经见顶。

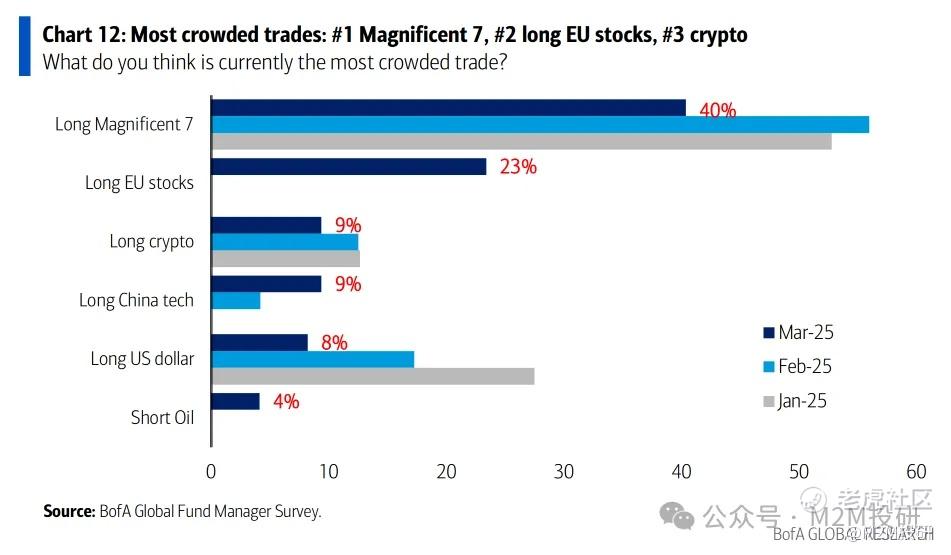

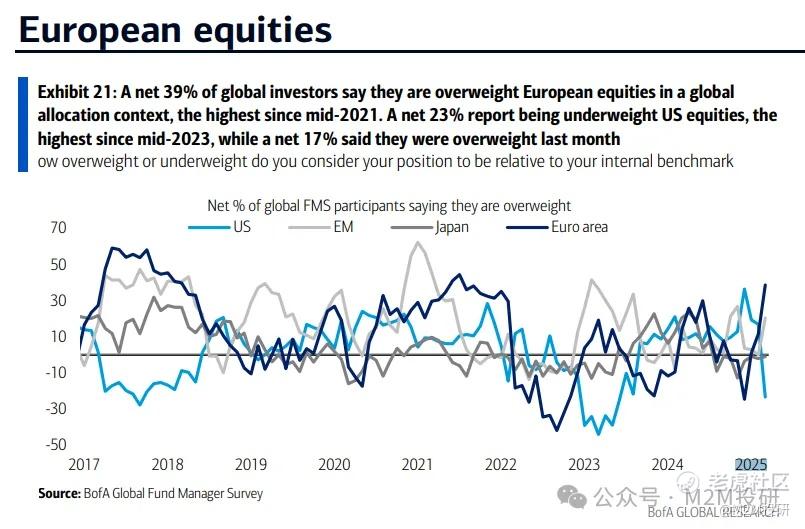

5. Mag7的拥挤交易已经不像前两年那么拥挤了,欧洲FMS调查显示目前资金正在快速从美国流向欧洲,39%的全球投资者超配欧股,达到了21年中以来的最高点。

其次,美财长贝森特表示在4月2号每个国家都将收到一个“关税编号”,代表各国将面临的关税水平,15%将成为大部分国家被征收的关税比例。如前所述,目前关税不确定性是美股的最大扰动项。

另外,昨晚英伟达举行GTC大会,这一年度盛会被称为AI行业的“超级碗”。黄仁勋在昨晚的演讲中,谈到了:

1. 英伟达的AI技术发展:公布Blackwell Ultra的后继产品Vera Rubin(预计2026年出货),在今年下半年推出Blackwell Ultra (B300)。

2. 机器人和物理AI的突破:全球首个开源人形机器人基础模型Nvidia Isaac GR00T N1以及Omniverse Cosmos操作系统。

3. 合作生态的拓展:与通用汽车合作开发自动驾驶汽车。

但市场对此反映平平,一是因为部分新产品已记入预期,比如在会议发布前已经定价了Blackwell Ultra和Rubin GPU的发布,缺乏超出预期的重大惊喜。

二是GTC大会聚焦技术而非财务细节。市场对AI计算过热和客户消化周期的担忧未被缓解。而且投资者更关注的是毛利率、来自中国的竞争以及芯片的出口限制。

美国经济:经济活动暂时平稳

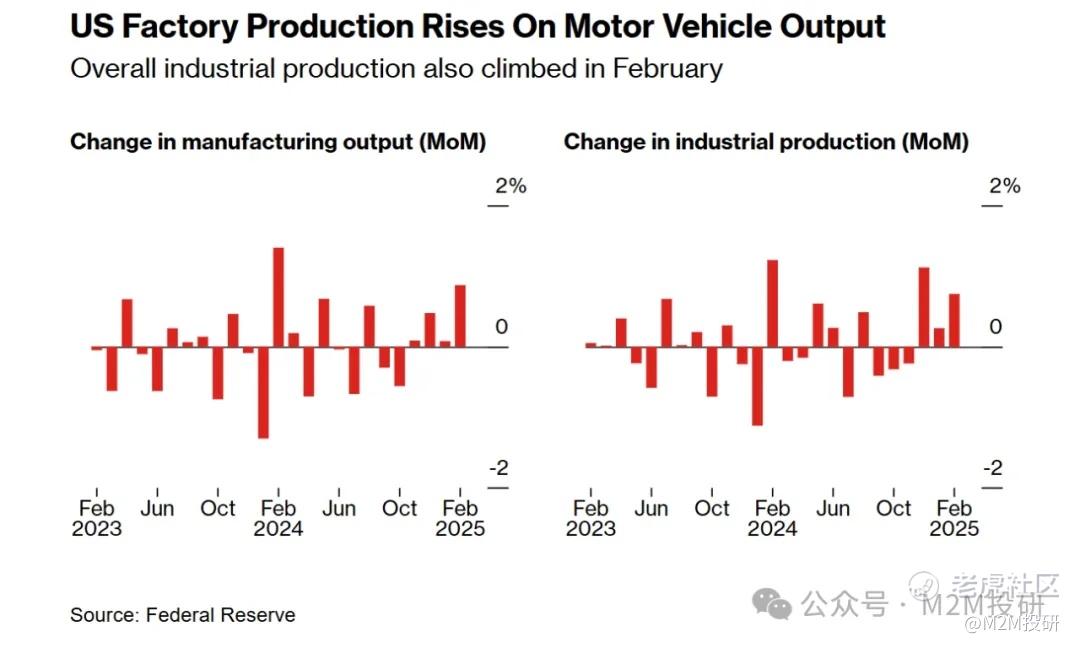

今日并无Tier1数据,不过工业产出和新屋开工数据表现不错,表明经济暂时仍运行平稳。

美国2月工业产出环比增长0.7%,预期0.2%,不过前值由0.50%修正为0.3%。

制造业产出(占工业产出的四分之三)2月份跃升0.9%(前值上修为0.1%),主要受汽车生产的带动,这可能反映了车企在加墨关税落地前抢生产的行为。

2月份新屋开工环比大幅上升11.2%,几乎完全抹去了上月因风暴造成的大幅下滑。

不过,2月营建许可环比下降1.2%,而过去三个月的下降趋势表明,需求可能开始减弱,并预示着未来开工的放缓。高企的抵押贷款利率和整个房地产市场的不确定性可能是背后的原因。

美国2月进口价格上涨0.4%,与1月份上修后的涨幅持平。剔除石油后的进口商品价格上涨0.4%,相比之前0.1%-0.2%的区间加速上涨。需要注意,这并非关税的影响,因为BLS官方的进口价格指数中,不包含关税。

美债市场:相关性

在欧洲交易时段,德国支出法案进入联邦议会投票,市场预期法案将获得通过,推动德债收益率大幅上涨。美债收益率受到带动同样开始攀升,特别是长端。

进入纽约交易时段,不错的经济活动数据,以及通胀数据(进口价格+加拿大通胀超预期),一度推升收益率达到日内高点。

随后美股开盘即大幅下跌,同时德国法案通过后市场sell the news(德债收益率下行),驱动美债收益率持续下行。

最近,美债收益率与美股和欧债收益率的相关性较高,前者负相关限制收益率上行,后者正相关限制收益率下行(尤其是长端的TP spillover),暂时依然是窄幅区间波动。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。