药明康德:美国收入占比首降

2025年3月18日,药明康德发布了2024Q4和全年的财报。

第一,药明康德2024整体经营情况如何?

第二,各个板块、区域表现如何?

第三,未来的经营有没有值得关注的点?

#01

高歌猛进

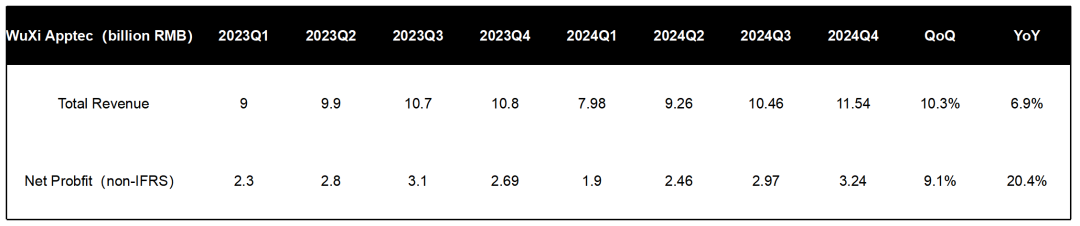

2024Q4,药明康德营收115.4亿元人民币,调整后non-IFRS净利润32.4亿元人民币。

从官方公布的趋势图来看,都是向上。

当然,作为老粉都知道,我们喜欢翻旧账。

把这两年各季度的表现列上来就是上表了,可以看到2024Q1跌了一跤之后三个季度都是稳步上升。

2024Q4营收115.4亿元,同比增长6.9%,环比增长10.3%。

令人意外的是,净利32.4亿元,环比正常增长9.1%,但是同比大幅度增加20.4%。

翻了半天财报也没弄明白这个净利怎么涨这么快的,处置资产?投资收入?还是提质增效?

各位参加财报会的彦祖志玲们听到了欢迎留言解惑。

2024全年营收392.4亿元,略微下滑2.7%,剔除新冠业务增长5.2%。

净利润105.8亿元,同比下滑2.5%,利润率略微提高0.1%。

对比2024Q3的展望,落在了预测值中间。

总体来说,符合我们当时的评语:

没那么糟,至少今年如此。

#02

美国占比首降

药明康德提供的这张图不是很容易看,我们给他还原一下。

我们可以很明显看到,自2022年以来美国营收占比首次出现了下降。

虽然幅度不是很大,只有1%的降幅。

至少,出现了松动的迹象。

虽说,欧洲增长明显,但是总体来看是由于美国营收下滑,绝对值减少造成的。

剥离ATU和美国医疗器械业务,很可能在未来使美国业务更加减少。

#03

Wuxi再无ATU?

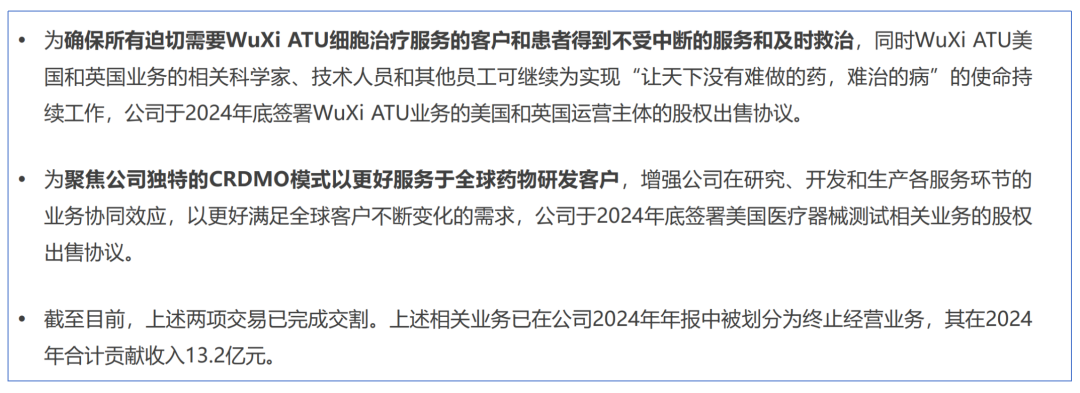

2024年12月25日,Wuxi ATU正式从药明康德资产序列中剥离。

2025年1月,其医疗器械服务也从药明康德资产序列中剥离。

虽然美国的《生物安全法案》难产,药明康德的主动“de-risk”依然在逐步推进。

确实,ATU在药明资产序列中的营收占比是不高的。

好在,出售的是海外ATU资产。

但是,在公开的资料中WuXi ATU的营收却是消失了。

呃,难道是国内业务太少了吗?

作为“先进疗法”的支撑基点,那也不能说没就没。

根据21世纪经济报道的2月19日的跟踪,上海药明生基发生工商信息变更,投资人由无锡生基变更为药明康德,注册资本也由1亿元变更为6亿元,增幅达500%。

嗯,这还差不多。

尤其是在Testing业务下滑的背景下,开辟新战场更显得重要啊。

你要真放弃了,我还真看不起你。

#04

展望

2025年,药明康德的展望一如既往的实在。

总结一个字就是:给股东挣钱。

首先,确定增长目标415-430亿,增长率10%-15%,挣钱。

第二,继续提升利润率,挣钱。

第三,扩充产能,挣钱。

第四,分红,特殊分红,回购10亿A股,挣钱挣钱挣钱。

第五,不稀释股东权益下的人才股票激励计划,确保有人给股东挣钱,还不花股东的钱。

这要不是买不起,我自己都想买药明康德的股票了(不作为投资建议)。

当日,药明康德A股上涨8.82%,达到69.68/股。

没涨停,有点意外,但正常。

更加印证了我们的观点,不要看财报炒股,或者更直接点,不要炒股...

#05

最后

药明康德无疑是质地不错的。

但是隔壁,好像也不错。

Sumsung Biologics 2024财年营收4.5T KRW (呃,万亿韩元?),同比增长23%。

不仅是位数,还有所超越。

隔壁的隔壁,东方神秘古国---印度也在持续加码。

Emergent BioSolutions近日宣布,将位于巴尔的摩的一处生产设施以3650万美元的价格出售给印度公司Syngene。

2024年9月18日,印度总理纳伦德拉·莫迪 (Narendra Modi)担任主席的联合内阁批准了“生物技术研究创新和创业发展计划”(Bio-RIDE)。

该计划总支出为919.7 亿卢比(约合人民币77亿元),侧重于合成生物学、生物制药、生物能源和生物塑料等领域。

所以...药明康德虽不悲观,但压力还是不小啊。

最后看一眼员工情况,药明康德2024年底员工数量39414人,比2023年减少1702人,比2024Q3公布的38134略有增加。

当然,小红书肯定有更详细的数字,咱们就不八了。

END

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。